Die Banken verzeichneten weltweit im vergangenen Jahr erneut stabile Erträge. Allerdings stehen bis 2025 bis zu 40% der Erträge und bis zu 60% der Gewinne auf dem Spiel, so eine aktuelle Studie von McKinsey.

Der Trend zur Digitalisierung hat unseren Alltag und die Unternehmenswelt nachhaltig verändert. Banken und Sparkassen werden später als andere Branchen erfasst, aber nicht weniger heftig. Im Bank Blog finden Sie aktuelle Studien zu diesem wichtigen Thema.

© Shutterstock

Partner des Bank Blogs

Die Banken verzeichneten im vergangenen Jahr weltweit insgesamt erneut stabile Erträge: Mit 9,5 Prozent Rendite auf das Eigenkapital (Return on Equity) lag das Ertragsniveau im langjährigen Mittel.

Scharfer Wettbewerb durch FinTech-Unternehmen

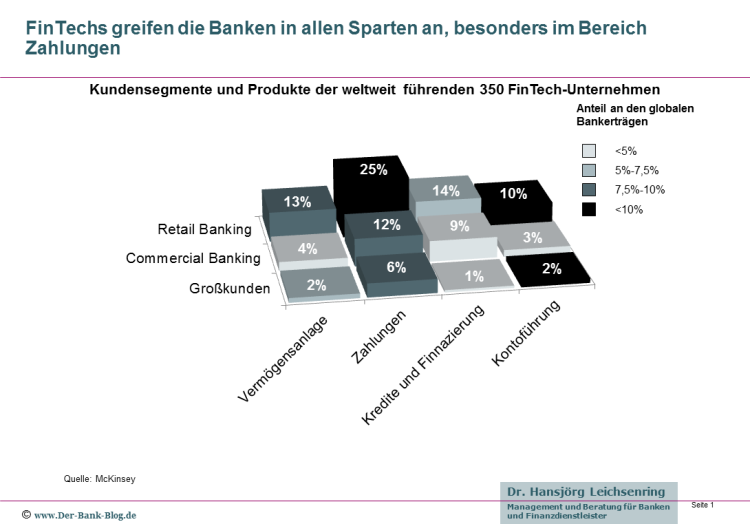

Allerdings müssen sich die Banken auf neue Konkurrenz durch so genannte FinTech-Unternehmen einstellen. Gerade im Retail Banking – also in den Bereichen Konsum- und Hypothekenfinanzierung, Kredite an kleine und mittlere Unternehmen, Zahlungsabwicklung und Vermögensverwaltung – dürfte sich der Wettbewerb durch die neuen digitalen Angreifer verschärfen. Letztlich sind FinTech-Unternehmen in allen Produktsparten und Kundengruppen der etablierten Banken aktiv und bedrohen dort deren Erträge.

FinTech-Unternehmen sind in allen Banksparten und allen Kundengruppen aktiv

Bis 2025 könnten in diesen Sparten bis zu 40 Prozent der Einnahmen und bis zu 60 Prozent der Gewinne auf dem Spiel stehen, so die zentrale Botschaft einer aktuellen Studie der Unternehmensberatung McKinsey & Company.

Enges Zeitfenster für Reaktion der etablierten Finanzdienstleister

Banken, so die Studie, stehen vor der Wahl zwischen einer Reaktion auf die neuen Wettbewerber durch eine bessere und intelligentere Nutzung ihrer riesigen Datenbestände und der damit verbundenen Umwandlung ihrer Geschäftsmodelle oder der Bildung von Allianzen mit den neuen Start-ups.

Um die bestehenden Kundenbeziehungen gegen die Neuankömmlinge zu verteidigen, müssen die etablierten Banken und Sparkassen die Kundenbeziehung neu definieren und vor allem digitale Ansätze tief in die Bank integrieren. Insbesondere müssen sie

- Ihre Kultur in Richtung Innovation und veränderter Kundenerwartungen erneuern.

- Ihre Marken zugunsten einer stärkeren emotionalen Verbindung mit den Kunden verändern.

- Das Thema Customer Experience angehen, um der neuen Positionierung gerecht zu werden.

- Die digitale Skalierung massiv vorantreiben.

Dabei müssten die Weichenstellungen innerhalb der kommenden drei Jahre erfolgen, um nicht vom Wettbewerb überrollt zu werden.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.