Während Banken lange Zeit eine zentrale Rolle im Geldverkehr gespielt haben, erleben sie jetzt, dass ihre Bedeutung für den Kunden schwindet. In naher Zukunft wird bei vielen Transaktionen vielleicht gar kein Intermediär mehr gebraucht. Deshalb müssen sie ihr Geschäftsmodell überdenken und neue Wege finden, um für ihre Kunden relevant zu bleiben.

Angesichts der Digitalisierung könnten Banken von der Automobilindustrie einiges über Digitale Ökosysteme lernen

Partner des Bank Blogs

Die Automobilindustrie stand vor ein paar Jahren ebenfalls an einem Wendepunkt: Die neue junge Käufergeneration lebte überwiegend in Städten, in denen Parkplätze äußerst knapp und der öffentliche Nahverkehr gut ausgebaut war. Die Motivation schwand, viel Geld für ein eigenes Fahrzeug auszugeben, und darüber hinaus hatte es seine Bedeutung als Statussymbol in dieser Generation längst eingebüßt. Dennoch gab es auch für junge Städter Situationen, in denen sie ein Auto brauchten − beispielsweise für den Großeinkauf, den Besuch der Familie oder den Ausflug am Wochenende. Die Idee, Dinge gemeinsam zu nutzen, das so genannte sharen, gewann immer mehr Anhänger und so bekam das Konzept des Carsharings enorm Auftrieb.

Von den Automobilherstellern wurde dieser Trend als Bedrohung ihres Geschäftsmodells wahrgenommen. Branchenfremde Unternehmen und Start-ups drängten auf den Markt, die die fortschreitende Digitalisierung innovativ für sich zu nutzen wussten und schnell geeignete Strukturen und IT-Systeme aufbauen konnten. In dieser Situation entwickelte die Automobilbranche ein neues Selbstverständnis, weg vom Fahrzeughersteller hin zum Mobilitätsdienstleister.

Über den Tellerrand schauen

Aus Sicht des Kunden bedeutet Mobilität mehr als Auto fahren, denn um von A nach B zu kommen, nutzt er je nach Situation meistens eine Kombination verschiedener Verkehrsmittel. Er fährt beispielsweise mit dem Auto nur bis zum Bahnhof und steigt dann in den Zug. Am Zielort angekommen nutzt er noch die Straßenbahn oder fährt mit dem Taxi. Zum nächsten freien Carsharing-Auto geht er zu Fuß, um dann die Reise mit dem Auto fortzusetzen. Das Auto ist also ein wichtiges Fortbewegungsmittel, steht aber nicht immer im Zentrum der Mobilität.

Um dennoch den Kontakt zum Kunden nicht zu verlieren und das Feld nicht anderen Anbietern zu überlassen, haben einige Automobilhersteller Mobilitäts-Ökosysteme aufgebaut. Anstatt nur Services rund um ihre eigenen Produkte anzubieten, integrieren sie Partner, so dass der Kunde über ihre App die gesamte Wegstrecke planen und gegebenenfalls Fahrten mit Bus, Bahn oder anderen Verkehrsmitteln buchen kann.

Die Vorteile von Ökosystemen

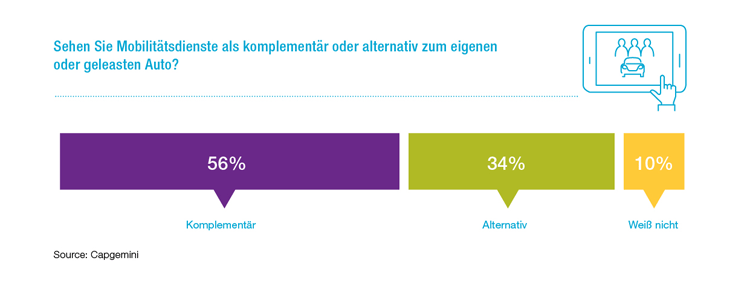

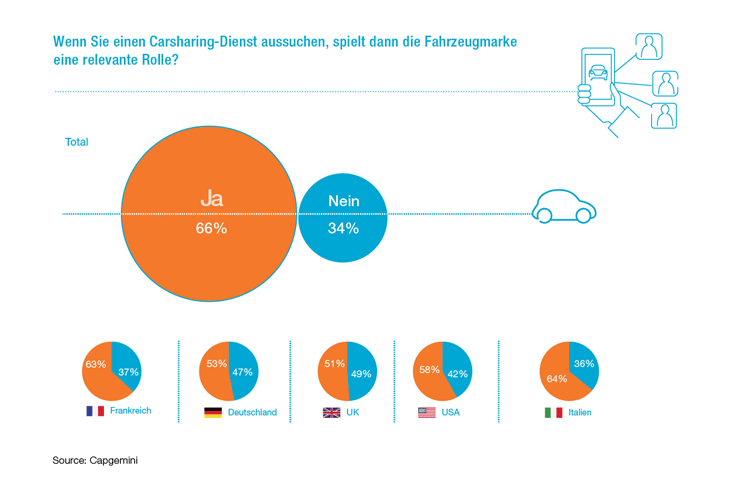

Inzwischen ist klar, dass solche Mobilitätsservices keine Bedrohung für die Automobilhersteller sind, sondern ihnen im Gegenteil Vorteile verschafft haben. Laut unserer aktuellen Cars-Online-Studie sieht nur rund ein Drittel der befragten Autofahrer Mobilitätsservices als Alternative zum eigenen Auto, mehr als die Hälfte sieht sie als Ergänzung. Darüber hinaus konnten Fahrzeughersteller mit Hilfe der Carsharing-Dienste ihre neuen Modelle am Markt vorstellen und potenzielle Käufer erreichen, die vielleicht nie einen Termin für eine Probefahrt vereinbart hätten. Ein gutes Beispiel dafür ist die Smart-Flotte von car2go, einem Gemeinschaftsprojekt von Daimler und Europcar. Mittlerweile spielt es für mehr als die Hälfte der deutschen Nutzer sogar eine Rolle bei der Auswahl des Carsharing-Dienstes, welche Automarken im Angebot sind.

Mobilitätsservices werden als Ergänzung zum eigenen Auto wahrgenommen.

Die Automarke spielt eine Rolle bei der Auswahl des Carsharing-Dienstes.

Finanzdienstleister verharren im vermeintlichen Kerngeschäft

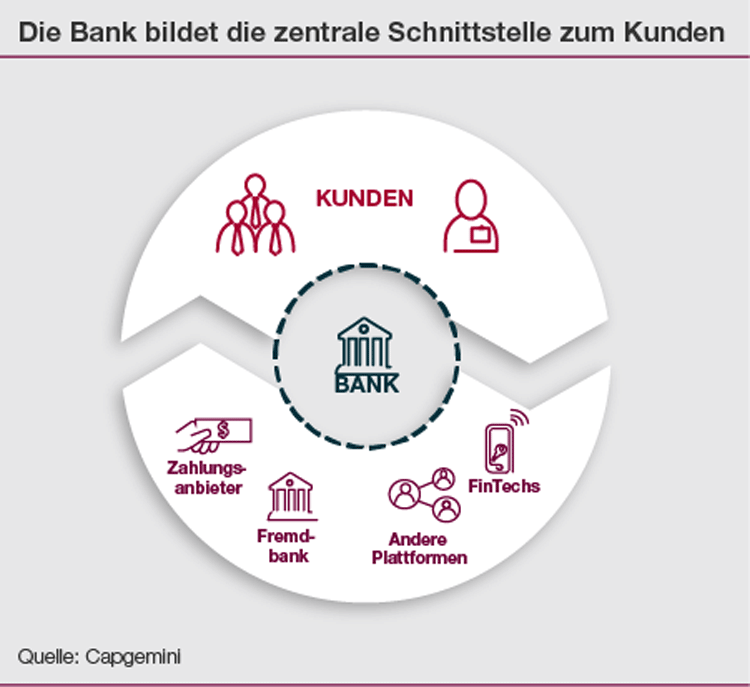

Die meisten Banken bieten nach wie vor lediglich Kernprodukte wie Kredite, Konten oder Wertpapiere, manchmal auch Versicherungen an. Allerdings hat der Kunde häufig nicht das Gefühl, alles aus einer Hand zu bekommen, weil jedes Produkt von einer anderen Abteilung betreut wird. Im schlechtesten Fall hat er für jede Leistung einen anderen Ansprechpartner oder – im Falle digitaler Lösungen – benötigt unterschiedliche Logins und muss seine Daten mehrfach hinterlegen. Der erste Schritt auf dem Weg zum Ökosystem wäre also, konsequent im Sinne des Kunden umzudenken und sowohl die eigenen als auch potenzielle Fremdprodukte wie aus einer Hand anzubieten.

Umdenken im Sinne des Kunden

Banken haben den großen Vorteil, dass sie als sehr vertrauenswürdig und seriös wahrgenommen werden. Dieses Vertrauen der Verbraucher können Banken beim Aufbau eines Ökosystems nutzen. Integriert eine Bank beispielsweise Services von ausgewählten Drittanbietern, profitiert sie davon, ihren Kunden mehr Leistungen anbieten zu können. Der Drittanbieter hat Vorteile vom Vertrauen, das der Bank entgegen gebracht wird, und von ihrem Kundenstamm. Der Kunde erhält einen Service, der mehr ist als die Summe seiner Einzelteile.

Einige Banken bewegen sich längst weg vom alten, produktzentrierten Ansatz hin zu einer Denkweise, die den Kunden und seine Lebenssituation in den Mittelpunkt stellt: Zum Baukredit beispielsweise passt das Angebot eines Fertighaus-Unternehmens, einer Beratungsstelle für Bauherren und der entsprechenden Versicherungen. Junge Kunden, die zum ersten Mal eine Wohnung mieten, möchten vielleicht zum Mietvertrag beraten werden oder suchen eine Transportmöglichkeit für ihre Möbel. Ein Kreditnehmer, der ein Haus kauft, braucht einige Jahre später vielleicht Geld für den Umbau oder die Sanierung. Der Phantasie sind prinzipiell keine Grenzen gesetzt. Es geht nur darum, ein zur Kundengruppe passendes Portfolio mit Zusatzleistungen zu finden, das sie an die Bank bindet und für bestimmte aktuelle und zukünftige Situationen alles bequem und sicher aus einer Hand bietet.

Ökosysteme ermöglichen, Kunden zu binden und relevant zu bleiben.

Make or Buy

Hinter dem Konzept des Daimler-Tochterunternehmens moovel steht die Vereinfachung innerstädtischer Mobilität. Entsprechend können über die App Fahrten mit dem ÖPNV, der Bahn, car2go, mytaxi und Fahrradverleihern gebucht und bezahlt werden. Nur zwei der angebotenen Services stammen aus dem Hause Daimler, der Rest wird über Partner realisiert.

Bei der Entscheidung, ob man selbst einen neuen Geschäftsbereich etabliert oder lieber Partner wie beispielsweise Fintechs ins Boot holt, spielen mehrere Faktoren eine Rolle: erstens, wie lange es dauern würde, einen Service selbst zu etablieren; zweitens, ob die Leistung ein strategisches Geschäftsfeld abdeckt und drittens natürlich die Kosten. Daimler beispielsweise hat sich auf Carsharing und mytaxi konzentriert und für alles andere Partner eingebunden. Damit hat das Unternehmen ein konkurrenzfähiges Ökosystem aufgebaut und sich als Mobilitätsdienstleister etabliert. Inzwischen bietet es moovel als White-Label-Service an, so dass Städte ihre Mobilitäts-Apps nicht mehr selbst umsetzen müssen, sondern das Ökosystem nutzen und selbst gestalten können.

Ziele definieren

Lediglich die eigenen Services zu bündeln und beispielsweise in einer App oder einem Portal zu vereinen, hat sich nicht bewährt. Denn inzwischen ist die Auswahl an Apps so groß, dass nur die wirklich praktischen eine Chance haben und das sind in der Regel Apps, die Angebote für eine bestimmte Lebenssituation bündeln. Die Automobilbranche hat das erkannt und dementsprechend mit anderen Anbietern kooperiert. Banken sollten denselben Weg einschlagen, wenn sie für ihre Kunden weiterhin von Bedeutung sein wollen.

Darüber hinaus sollten sie das Ziel, das sie mit einem digitalen Ökosystem verfolgen wollen, klar formulieren. Nur so können sie bewerten, ob die Komponenten dazu beitragen, das Ziel zu erreichen. Wenn sie ihr Ökosystem dann noch zügig auf den Markt bringen, sind die Chancen groß, dass es vom Kunden akzeptiert wird – sofern es nicht nur eine Verkaufsplattform ist, sondern Mehrwert schafft.

E-Book Von anderen Branchen lernen

Der Beitrag ist Teil einer Serie in der namhafte Experten aus Wissenschaft und Praxis einen Blick über die Grenzen des Finanzsektors werfen und zeigen, wie Banken und Sparkassen davon profitieren könnten.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Wenn Sie kein Abonnent sind können Sie das 34-seitige E-Book hier für 9,95 Euro einzeln kaufen.