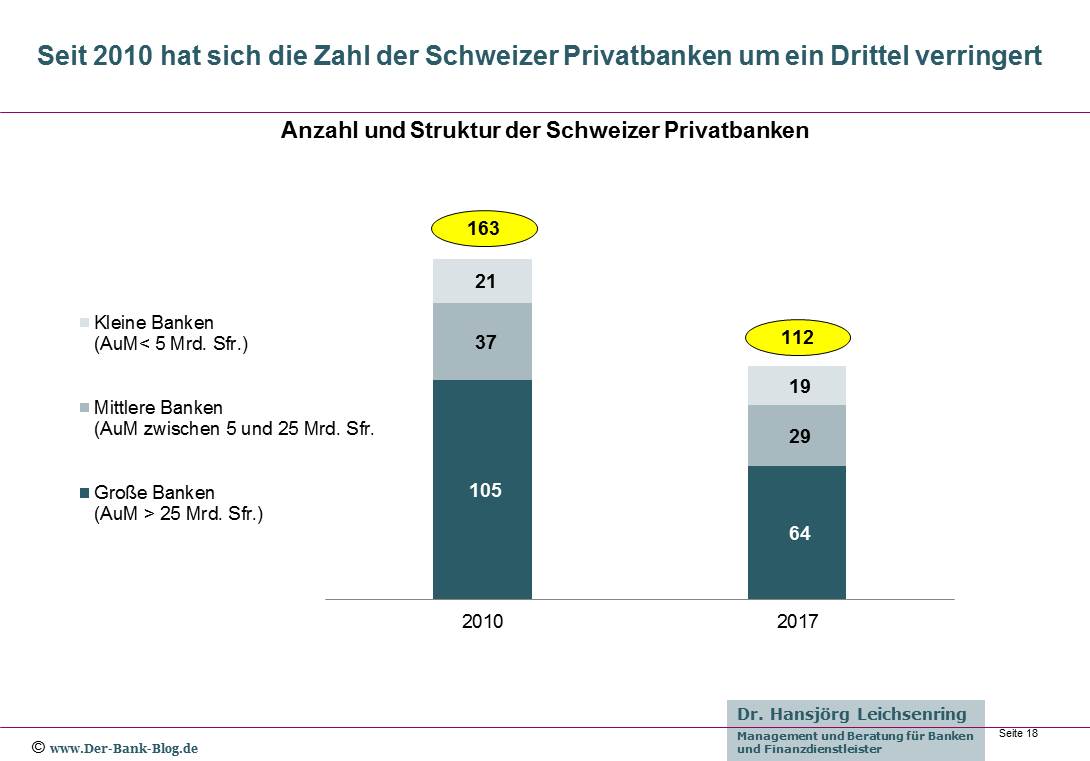

Der schweizerische Bankenmarkt ist in Bewegung. Unterschiedlichste Faktoren sorgen für eine Konsolidierung. Derzeit scheinen 60 und 70 der Schweizer Privatbanken in ihrer Existenz gefährdet.

Zahlreiche Trends und Entwicklungen sind von übergeordneter strategischer Bedeutung für Banken und Sparkassen. Im Bank Blog finden Sie Studien zu den wichtigsten strategischen Trends und Entwicklungen im Finanzbereich.

© Shutterstock

Partner des Bank Blogs

Nach dem Wegfall des Schweizer Bankgeheimnisses kämpfen Schweizer Privatbanken mit sinkenden Kundenzahlen und schrumpfenden Gewinnen sowie zunehmendem Wettbewerb. Die Unternehmensberatung KPMG und die Universität St. Gallen haben in einer gemeinsamen Studie den Schweizer Bankenmarkt untersucht und dazu 85 der insgesamt 114 Schweizer Privatbanken näher unter die Lupe genommen und ihre Rentabilität, ihr Wachstum und ihre Kosteneffizienz analysiert. Demnach weisen die wichtigsten Kennzahlen entgegen den Erwartungen auf eine anhaltend schlechte Lage vieler Institute hin.

Schlechtes Aufwand-Ertrags-Verhältnis und niedrige Margen

Das Aufwand-Ertrags-Verhältnis der Schweizer Privatbanken erreichte 2016 mit einem Mittelwert von 84,4 Prozent den höchsten und damit schlechtesten Stand der letzten sieben Jahre. Trotz Kostensenkungsprogrammen ist es den Geldinstituten nicht gelungen, die Kosten ausreichend und schnell zu senken, um mit einer rascher sinkenden Ertragsbasis mitzuhalten.

Die Operating Income Margin (Verhältnis zwischen dem Ertrag einer Bank und den durchschnittlichen verwalteten Vermögen) der in der Schweiz tätigen Privatbanken fiel 2016 mit einem Mittelwert von 89 Basispunkten (2010: 108) auf den tiefsten Stand überhaupt. Ursache hierfür ist vor allem der geringe Provisionsertrag infolge deutlicher Zurückhaltung der Kunden sowie einem stärkeren Wettbewerb. Auch der Zinsertrag war rückläufig, konnte sich im Jahresverlauf 2016 allerdings wieder erholen dank der Anhebung des Leitzinses um 25 Basispunkte durch die US-Notenbank im Dezember 2015.

Stagnierende Eigenkapitalrendite und vorwiegend anorganisches Wachstum

Die Privatbanken haben es auch 2016 nicht geschafft, die Eigenkapitalrenditen zu verbessern. Der betreffende Mittelwert beläuft sich für das vergangene Jahr auf lediglich 4,1 Prozent und entspricht nahezu dem Niveau der Vorjahre. Damit liegt die Eigenkapitalrendite weiterhin deutlich unter den Schätzungen von Marktanalysten von 7 bis 10 Prozent.

Die untersuchten Privatbanken konnten die verwalteten Vermögen seit 2010 deutlich steigern, dies aber vorrangig aufgrund von Übernahmen von anderen Privatbanken: 73 Prozent des Wachstums der verwalteten Vermögen sind M&A-Aktivitäten zuzuschreiben. Rund 90 Prozent dieses Wachstums sind dabei vier großen Privatbanken zuzuschreiben, die eine sehr aktive Rolle bei der Branchenkonsolidierung spielten. Nettoneugelder machten im selben Zeitraum hingegen lediglich 15 Prozent des Wachstums bei verwalteten Vermögen aus.

Betrachtet man die Summe der verwalteten Vermögen aller untersuchten Privatbanken, kam es 2016 erstmals in den vergangenen sechs Jahren zu einem Nettoabfluss von CHF 43 Mrd. – dies entspricht per 31. Dezember 2016 3 Prozent des verwalteten Vermögens dieser Banken. Zuzuschreiben ist dieser Vermögensabfluss vorwiegend großen sowie mittelgroßen Geldinstituten, die ihre Kernkundensegmente neu ausgerichtet und Nicht-Kernkundensegmente sehr konsequent und rasch abgebaut haben. Das am 1. Januar 2017 in Kraft getretene Bundesgesetz über den internationalen Automatischen Informationsaustausch (AIA) dürfte neben strategischen Überlegungen ein wichtiger Grund für diese Entschlossenheit gewesen sein.

Deutliche Abkühlung der Übernahmeaktivitäten

Die Konsolidierung im Privatbankensektor hat sich letztes Jahr merklich abgeschwächt. 2015 handelte es sich bei insgesamt 15 Transaktionen in der Branche in neun Fällen um eine Übernahmen von Schweizer Privatbanken. Letztes Jahr waren bei insgesamt elf Transaktionen lediglich zwei Übernahmen zwischen Schweizer Privatbanken zu verzeichnen. Weil die Privatbanken ihre Kernkundensegmente neu ausgerichtet und gleichzeitig ihre Zielkundensegmente enger definiert haben, ging die Nachfrage nach Übernahmen auf Käuferseite zurück, während auf Verkäuferseite zu hohe Erwartungen hinsichtlich des Verkaufspreises vorherrschten.

Die Entwicklung der Anzahl Schweizer Privatbanken von 2010 bis heute.

Die Umwälzungen im Schweizer Privatbankengeschäft haben vor allem kleinere Institute stark getroffen: 80 Prozent (41 von 51) der in der Schweiz tätigen Privatbanken, die in den letzten Jahren vom hiesigen Markt verschwunden sind oder sich zurückgezogen haben, zählen zu den kleinen Geldhäusern. Der Mittelwert der Eigenkapitalrendite in der Gruppe der sogenannten „Weak Performer“, also der Gruppe der schwächsten Privatbanken, lag 2016 bei -9 Prozent. Davon sind 83 Prozent kleine Privatbanken. Es ist deshalb zu erwarten, dass weitere kleine Privatbanken von der Bildfläche verschwinden werden.

Neue Geschäftsmodelle für mehr Ertrag

Einige private Geldinstitute sind jedoch dabei, ihre Geschäfts- und Betriebsmodelle radikal zu verändern: Sie geben nicht rentable, risikoreiche Kundensegmente auf, erweitern ihr Dienstleistungsangebot, senken die Kosten aggressiv und setzen zusehends auf digitale Technologien. Dieser Veränderungsprozess soll sich künftig positiv auf die Performance auswirken.

Es haben sich auch vereinzelte kleine Nischenanbieter herauskristallisiert, die sich äußerst erfreulich entwickeln und per Ende 2016 nahezu die Hälfte der sogenannten „Strong Performer“ ausmachten. Auch bei den „Weak Performern“, die 2015 noch den größten Performance-Cluster bildeten, haben einige Banken – auch kleine – spürbare Fortschritte erzielen können und sind entsprechend in den „Lower-Mid“-Cluster aufgestiegen, der 2016 neu die größte Performance-Kategorie ausmachte.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.