Verbraucher sind skeptisch gegenüber Datenschutz in einer digitalen Welt. Etablierte Kreditinstitute genießen hier einen Vertrauensvorsprung, den sie als Chance für die Gestaltung neuer, digitaler Geschäftsmodelle nutzen können.

Kundenorientierung ist gerade für Finanzdienstleister ein wichtiges Thema, bei dem vielfach Nachholbedarf besteht. Aktuelle Studien finden Sie im Bank Blog.

Partner des Bank Blogs

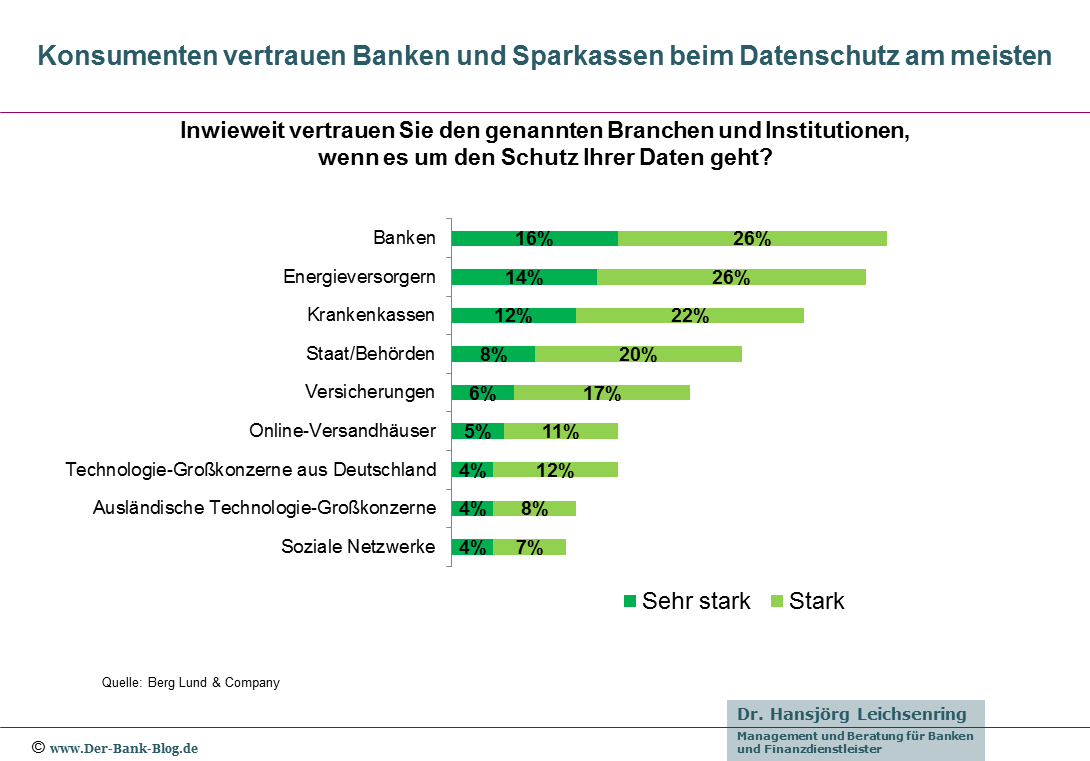

Traditionelle Geldinstitute – Banken und Sparkassen – belegen beim Vertrauen der Konsumenten in den Schutz persönlicher Daten den ersten Platz vor Krankenkassen und staatlichen Institutionen. Dies ist das zentrale Ergebnis einer Studie der Unternehmensberatung Berg Lund & Company, die dem Bank Blog vorliegt. Untersucht wurde darin unter anderem, wie es im Zuge der Einführung der neuen Datenschutzgrundverordnung (DSGVO) um das Vertrauen von Bankkunden beim Thema Datenschutz bestellt ist.

Banken Top – Technologieunternehmen Flop

„Banken genießen trotz der Finanzkrisen der Vergangenheit ein hohes Vertrauen der Kunden. Gerade bei den sensiblen Finanzdaten ist das einerseits Verpflichtung, andererseits aber auch ein klarer Wettbewerbsvorteil“

Dr. Thomas Nitschke, Berg Lund & Company

72 Prozent der Befragten vertrauen Banken und Sparkassen, wenn es um den Schutz ihrer Daten geht, davon rund 42 Prozent „stark“ bzw. „sehr stark“. Bei den jungen Bankkunden unter 30 Jahren sind dies sogar rund 47 Prozent.

Wenn es um den Schutz Ihrer persönlichen Daten geht, vertrauen Verbraucher Banken und Sparkassen mehr als anderen.

Dieses Vertrauen erstreckt sich – mit leichten Nuancen – über alle Institutsgruppen. Kunden, die ihre Hauptbankverbindung bei Sparkassen führen, weisen mit 44 Prozent einen leicht erhöhten Wert gegenüber Kunden anderer Institute (39 Prozent) auf. Lediglich Kunden von Direktbanken haben mit 38 Prozent einen leicht unterdurchschnittlichen Vertrauenswert.

Demgegenüber steht eine große Skepsis bei Anbietern aus der Digital Economy, also Technologie- und Internetkonzernen. Nicht einmal die Hälfte der Verbraucher vertraut Online-Händlern oder deutschen Technologiekonzernen beim Datenschutz. Bei ausländischen Technologie-Konzernen ist es nicht einmal jeder Dritte. Und nur gut 20 Prozent der Verbraucher vertrauen hier sozialen Netzwerken.

Vertrauen ist wichtig bei Finanzdaten

Dass dieser Vertrauensvorsprung wichtig ist, zeigt die Einordnung aus Kundensicht. Finanzdaten sind gegenüber anderen Daten der mit Abstand sensibelste Datentypus und aus Sicht von 75 Prozent der Befragten zwingend schutzbedürftig.

Banken und Sparkassen tun also gut daran, die aus Kundensicht sensibelsten Daten – wie Kontostände oder Transaktionen – auch weiterhin sorgsam zu behandeln. Denn spätestens durch die Umsetzung der EU-Zahlungsdiensterichtlinie PSD2 Anfang dieses Jahres ist ein Kampf um den Zugang zum Kunden entbrannt. Neue Wettbewerber, wie FinTech-Startups, bieten Kunden innovative und bequeme Finanzlösungen. Für diese digitalen Wettbewerber sind Kooperationen mit etablierten Instituten ein interessanter Weg, die bestehende Vertrauenslücke zu schließen.

Umgekehrt können und sollten Banken und Sparkassen den Vertrauensvorschuss und ihre große Kundenbasis nutzen, um neue digitale Geschäftsmodelle mutig anzugehen. Dabei sollten sie allerdings sensibel und dem Kunden gegenüber transparent vorgehen.

So können zum Beispiel besonders datengeschützte innovative Angebote das Leistungs- und Vertrauensversprechen der Geldinstitute begleiten. Allerdings sollten diese mit einem klar erkennbaren Mehrwert für den Kunden versehen sein, damit dieser seine Einwilligung zur Datennutzung gibt.

Aus Sicht der Studienautoren passen zum Beispiel digitale Vertragsmanager zur Verwaltung und Optimierung von Verträgen oder sichere Cloud-Speicher zum Image der Banken. Immerhin jeder Dritte, der solche Angebote derzeit kostenlos nutzt, sei sogar bereit, dafür eine monatliche Gebühr zu bezahlen.