Banken und Sparkassen verspüren zunehmenden Wettbewerb von digitalen Neobanken. Um die Kunden nicht zu verlieren, bzw. zurückzugewinnen, müssen sie die Herausforderung annehmen und in entsprechende digitale Angebote investieren.

Zahlreiche Trends und Entwicklungen sind von übergeordneter strategischer Bedeutung für Banken und Sparkassen. Im Bank Blog finden Sie Studien zu den wichtigsten strategischen Trends und Entwicklungen im Finanzbereich.

Partner des Bank Blogs

Anders als traditionelle Kreditinstitute verzichten FinTechs auf Filialen sowie Geldautomaten und setzen vollständig auf das (mobile) Internet. Die Kunden können über Online-Angebote oder Apps nahezu sämtliche Prozesse digital und bequem auf dem Smartphone, Tablet oder Desktop-Rechner abwickeln. Kontoeröffnung, Zahlungsverkehr, Kreditantrag oder Geldanlage funktionieren – zumindest am Frontend – vollständig digital.

Einige FinTechs haben sich zu Neobanken weiterentwickelt. Sie stellen die Bedürfnisse der Kunden in den Mittelpunkt und legen großen Wert auf eine exzellente User Experience. Viele traditionelle Banken und Sparkassen hinken dieser Entwicklung jedoch weiterhin hinterher.

Attraktive Neobank-Kunden

Einer internationale Analyse der Unternehmensberatung Oliver Wyman zufolge sind Neobank-Kunden jung, einkommensstark, urban und digital aktiv. 60 Prozent dieser Klientel ist unter 36 Jahre alt, 38 Prozent haben ein Jahreseinkommen über 40.000 Euro und 46 Prozent leben in Städten.

Die Gründe, warum die Befragten eine Neobank nutzen, sind von Land zu Land sehr unterschiedlich. Insgesamt stehen in den fünf untersuchten europäischen Ländern (Deutschland, Großbritannien, Spanien, Frankreich und Italien) jedoch ganz klar der Preis und niedrige Kosten (19 Prozent) an erster Stelle, gefolgt von einer schnellen und einfachen Kontoeröffnung (16 Prozent) sowie günstigen Wechselkursen für Devisen (15 Prozent). Den vierten Platz belegen der Look & Feel und die Benutzeroberfläche des digitalen Angebots (12 Prozent). Für lediglich 10 Prozent der Verbraucher spielt die Erleichterung des Sparens eine Rolle.

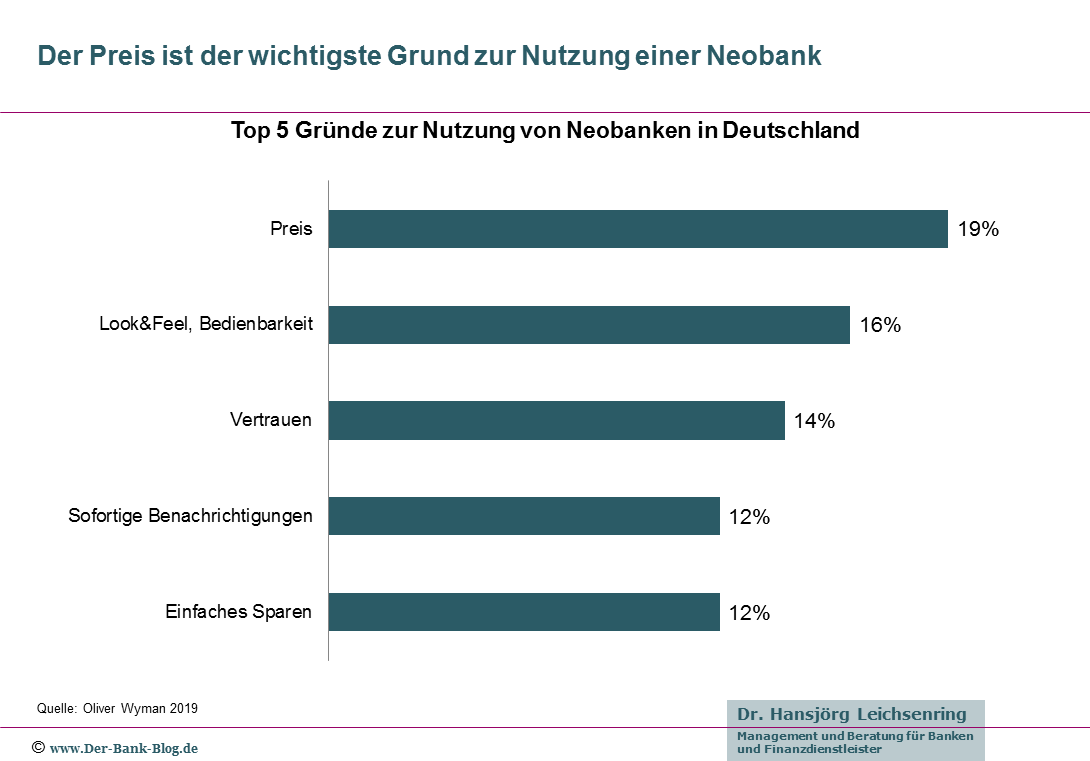

Auch für deutsche Kunden steht der Preis an erster Stelle der Gründe. Der zweitwichtigste Grund für die Nutzung einer FinTech-Bank ist die einfache Bedienbarkeit (16 Prozent), gefolgt von dem Vertrauen in die Neobanken (14 Prozent), sofortigen Benachrichtigungen (12 Prozent) und einfachem Sparen (12 Prozent).

Der Preis ist aus Kundensicht der wichtigste Grund zur Nutzung einer Neobank.

Zurückgewinnung von Neobank-Kunden

Die etablierten Finanzinstitute haben gute Chancen, sich im Wettbewerb gegenüber den innovativen Newcomern durchzusetzen. Denn zwei Drittel der Neobank-Kunden würden wieder zu einer traditionellen Bank zurückkehren – vorausgesetzt, sie bietet ähnliche digitale Angebote und Preise an.

Der Vorteil etablierter Finanzinstitute besteht zudem in der historisch gewachsenen Bindung zu ihren Kunden. Diese könne schnell reaktiviert werden. Außerdem punkten sie durch eine starke Marke und ein hohes Verbrauchervertrauen.

Zudem hat das Vertrauen der Verbraucher in Neobanken in letzter Zeit durch einige Betrugsfälle Schaden genommen. Auch hier können traditionelle Banken mit hohen Sicherheitsstandards und langer Erfahrung bei den Verbrauchern punkten.

Mit dem richtigen digitalen Auftritt und preiswerten Services bestehe also eine hohe Chance, Neobank-Kunden zurückzugewinnen, so die Studie.

Digitale Angebote müssen Kunden gefallen

Die wichtigsten Handlungsempfehlungen für die etablierten Kreditinstitute lauten daher, ihre Preise wettbewerbsfähig zu gestalten und ein digitales Angebot aufzubauen, das den Kundenwünschen tatsächlich entspricht. Dazu reiche es jedoch nicht, das bestehende Angebot einfach ins Digitale zu übertragen. Das gesamte Service-Spektrum müsse auf den Prüfstand gestellt und neu gedacht werden, damit am Ende ein innovatives, nutzerfreundliches und attraktives Finanz-Ökosystem entsteht.

Die umfassende Erfahrung, regulatorische Expertise, Zugang zu Kapital, die große Kundenbasis sowie der damit verbundene Datenschatz seien wichtige Faktoren, die es dabei zu nutzen gelte.

Bei der Neugestaltung ihrer Angebote sollten die Banken und Sparkassenvor allem diejenigen Leistungen in den Vordergrund stellen, die den Verbrauchern beim Thema Finanzen besonders am Herzen liegen. In Deutschland sind dies:

- Altersvorsorge (30 Prozent),

- der finanzielle Alltag (26 Prozent) sowie

- die Schaffung von Finanzreserven (16 Prozent).

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.