Einer aktuellen Analyse zufolge fehlen europäischen Banken 125 Mrd. Euro an Erträgen, um ihre Kapitalkosten zu erwirtschaften. Für die Bewältigung von aktuellen Herausforderungen wie Niedrigzinsphase und Digitalisierung werden drei strategische Optionen vorgeschlagen.

Zahlreiche Trends und Entwicklungen sind von übergeordneter strategischer Bedeutung für Banken und Sparkassen. Im Bank Blog finden Sie Studien zu den wichtigsten strategischen Trends und Entwicklungen im Finanzbereich.

© Shutterstock

Partner des Bank Blogs

Der europäische Bankensektor steht seit der Finanzkrise unter anhaltendem Ertragsdruck. Die anhaltend niedrigen Zinsen, neue regulatorische Anforderungen sowie das – nicht zuletzt durch die Digitalisierung – sich verändernde Kundenverhalten zwingt die Finanzinstitute zu Anpassungen, die letztlich tief in die bislang praktizierten Geschäftsmodelle eindringen. Steht Europas Banken nun eine Revolution à la Amazon im Handel bevor?

Einer aktuellen Studie zufolge weisen zahlreiche Banken signifikante Profitabilitätslücken auf. Für die Analyse von Strategy& wurde die Lücke zwischen der Eigenkapitalrendite (Return on Equity) und den individuellen Eigenkapitalkosten, der sogenannte Economic Spread, untersucht.

Erhebliche Profitabilitätslücken europäischer Banken

Vielen Marktteilnehmern scheint die Wiederherstellung eines nachhaltig profitablen Geschäftsmodells nicht zu gelingen. Der Studie zufolge weisen 85 Prozent der 46 untersuchten und im EuroStoxx 600 notierten Banken signifikante Profitabilitätslücken auf und konnten im Jahr 2014 ihre Kapitalkosten nicht erwirtschaften.

Europaweit summierte sich der Fehlbetrag der Finanzinstitute auf eine Gesamthöhe von 125 Mrd. Euro. Lediglich ein geringer Teil der untersuchten Institute erwirtschafte in 2014 die unterstellten Kapitalkosten.

Die teilweise prekäre Profitabilitätslage wird allerdings nicht vollumfänglich in den jeweiligen Kapitalmarktbewertungen reflektiert. Immerhin fast die Hälfte der untersuchten Institute wies ein durchschnittliches Preis-Buch-Verhältnis größer Eins auf, wurden also an der Börse ohne Abschlag auf den Buchwert gehandelt. Zwei Drittel dieser Banken erwirtschaftete jedoch nicht die unterstellten Kapitalkosten.

Bankenaufsicht ist alarmiert

Die Ergebnisse dieser Studie bestätigt die Neuausrichtung der Bankenaufsicht, welche die Tragfähigkeit und Nachhaltigkeit der Geschäftsmodelle zunehmend kritisch betrachtet und deren Prüfung als eine regulatorische Priorität für 2016 gesetzt hat. Im Rahmen dieser Überprüfung ist zu erwarten, dass die Regulatoren von nachhaltig ertragsschwachen Banken auch Anpassungen des Geschäftsmodells einfordern werden.

Allerdings lässt sich keine spezifische Häufung von Problembanken in einzelnen Ländern feststellen. Mangelnde Ertragsstärke ist ein gesamteuropäisches Problem und Banken aus allen Ländern sind gleichermaßen betroffen.

Lediglich bei Banken mit positivem Economic Spread ist eine Häufung von Instituten aus Nordeuropa erkennbar. Gründe hierfür sind neben individuellen Faktoren wie einer starken Wettbewerbsposition oder schlanken Kostenstrukturen auch die jeweiligen Marktcharakteristika. Allerdings sind auch die nordeuropäischen Länder von der aktuellen Zinssituation betroffen.

Drei strategische Optionen für innovative Geschäftsmodelle

Die Studie verdeutlicht, dass regulatorische Eingriffe eine zusätzliche Belastung für den Bankensektor darstellen. Sie schränken etablierte Geschäftsmodelle ein oder verteuern sie, steigern die Komplexität des operativen Betriebs und binden Ressourcen zur Sicherstellung der regulatorischen Compliance.

Steigende Anforderungen von Kunden und zunehmende Konkurrenz durch FinTech-Unternehmen erfordern zudem umfassende Investitionen in Innovationen, Produktion und Marketing. Gleichzeitig ist das makroökonomische Umfeld mit anhaltend niedrigen Zinsen und einem hohen Bestand an Problemkrediten vor allem in einigen südeuropäischen Ländern immer noch herausfordernd.

Es besteht für die Banken ein deutlicher Handlungsbedarf. Mit klassischen Maßnahmen wie Kostensenkungsprogrammen alleine, kann dieser nicht beseitigt werden. Banken müssen insbesondere die mit der Digitalisierung einhergehenden Möglichkeiten zur Transformation ihrer Geschäftsmodelle nutzen.

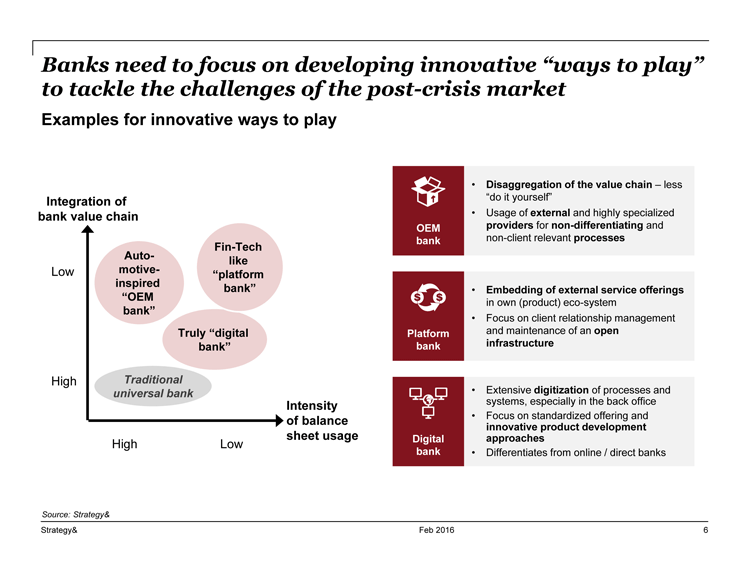

Drei strategische Geschäftsmodelloptionen für europäische Banken

Die Studie identifiziert dazu drei strategische Optionen zur Gestaltung des Geschäftsmodells:

- OEM Banken zeichnen sich durch eine geringe Integration bzw. Dekomposition der klassischen Wertschöpfungskette aus und binden externe Dienstleister ein, um ihre Leistungen möglichst effizient herzustellen. Dienstleister übernehmen dabei die Rolle eines Zulieferers analog der Automobilindustrie – dies ermöglicht die Fokussierung auf die zentralen Fähigkeiten und das Kerngeschäft.

- Plattform Banken zeichnen sich durch eine offene Produktinfrastruktur aus und binden Angebote von Wettbewerbern und FinTechs in das eigene Produktangebot ein. Kernkompetenz ist das Management der Kundenbeziehung, Antizipation der Kundenbedarfe und Unterhalt einer offenen Infrastruktur. Wettbewerber werden so zu Partnern. Gleichzeitig kommen Plattform Banken mit einem reduzierten Bilanzeinsatz aus und arbeiten so kapitalschonender.

- Digitale Banken zeichnen sich durch eine weitgehende Digitalisierung der kundenbezogenen, aber insbesondere der nachgelagerten Prozesse aus. Inspiriert vom Produktentwicklungsansatz aufstrebender Technologiekonzerne können sie schneller und effizienter auf neue kundengetriebene oder regulatorische Rahmenbedingungen reagieren.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.