Jeder Verbraucher führt im Jahr durchschnittlich 720 Bezahlvorgänge aus. Eine aktuelle Studie geht der Frage nach, wie verlässliche Standards für Verbraucher beim Bezahlen in Europa aussehen sollten.

Mobile Payment, das Bezahlen via Smartphone steckt hierzulande noch in den Kinderschuhen. Die Anforderungen sind vielfältig. Im Bank Blog finden Sie aktuelle Studien zu dieser neuen Entwicklung, die insbesondere für Banken und Sparkassen eine Bedrohung darstellt.

© Shutterstock

Partner des Bank Blogs

Mit der Schaffung eines digitalen Binnenmarkts für Waren, Personen, Dienstleistungen und Kapital verfolgt die Europäische Kommission im Rahmen von Europa 2020 ein ambitioniertes Wachstumsziel. Im Grünbuch werden Ziele für einen digitalen Binnenmarkt für Finanzdienstleistungen definiert. Eine wesentliche Voraussetzung hierfür sind verlässliche Standards für Verbraucher beim Bezahlen in Europa. Der Bundesverband deutscher Banken hat sich in einem Positionspapier mit der Frage beschäftigt, welche Maßnahmen notwendig sind, damit das Angebot von Zahlverfahren für Verbraucher verbessert werden kann.

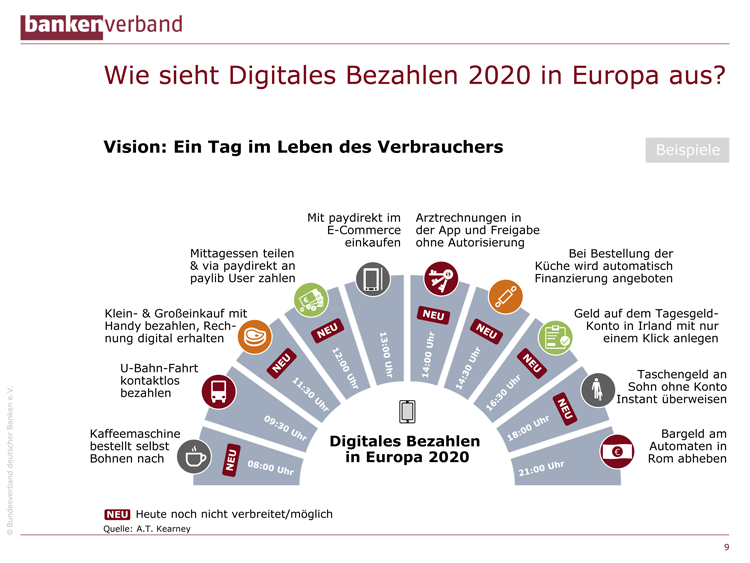

Digitales Bezahlen im Jahr 2020: Ein Tag im Leben des Verbrauchers

Europaweit einheitliche mobile Bezahlverfahren als Ziel

Die privaten Banken wollen einen digitalen europäischen Binnenmarkt für Finanzdienstleistungen und diesen auch aktiv mit vorantreiben. Ziel müsse es dabei sein, dass Verbraucher über nationale Grenzen hinweg europaweit einheitliche mobile Bezahlverfahren nutzen können. Im Rahmen der aktuellen Diskussion um die Zahlungsdienste-Richtlinie PSD 2 müsse daher sichergestellt werden, dass für alle Anbieter von Zahlungsdiensten – ob Banken oder FinTechs – gleiche Spielregeln gelten.

Zur Realisierung der vorgeschlagenen Visionen und Empfehlungen sind von allen Marktteilnehmern vielfältige, teils weitreichende Maßnahmen gefordert, die unmittelbaren Einfluss auf den Verbraucheralltag haben werden. Das auf Digitalisierung, Wettbewerb, Innovation und Wachstum fokussierte Arbeitsprogramm der Kommission bietet hierfür eine optimale Plattform. Der Bankenverband plädiert für eine rasche Priorisierung und die Einleitung von legislativen Prozessen auf europäischer Ebene im Hinblick auf das Digitale Bezahlen 2020.

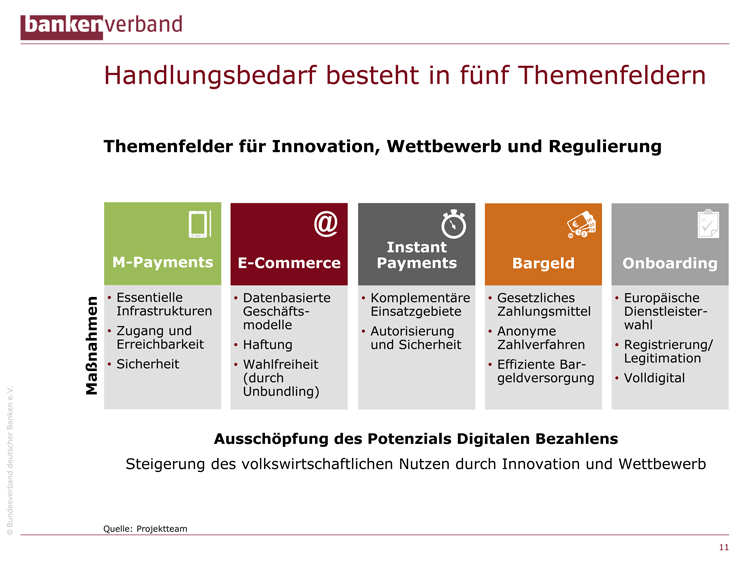

Hierfür sollte ein digitales „SEPA 2.0“ die Rahmenbedingungen durch Maßnahmen in den folgenden fünf Handlungsfeldern schaffen:

- M-Payments.

- E-Commerce.

- Instant Payments.

- Bargeld.

- Onboarding.

Fünf Themenfelder für Innovation, Wettbewerb und Regulierung

Drei Ansatzpunkte für digitales Bezahlen

In der Studie identifiziert der Bankenverband drei Ansatzpunkte für das digitale Bezahlen:

- Für mehr Reichweite im Direktkontakt zwischen Privatpersonen „P2P“ und an der Kasse müssten mobile Zahllösungen gefördert werden.

- Bei E-Commerce-Zahlverfahren sollte mehr Wettbewerb und Wahlfreiheit möglich sein.

- Um ein digitales und europaweites Angebot zu gewährleisten, sollte ein zeitgemäßes digitales Onboarding als Standard verankert werden.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.