Das Geschäft mit den Reichen und Superreichen, das Private Banking oder Wealth Management galt lange Zeit nicht nur als die Königsdisziplin des Bankgeschäftes sondern auch als sicherer Ertragsbringer. Inzwischen hat die Digitalisierung auch diesen Bereich erfasst und stellt die Banken vor neue Herausforderungen. Wie diesen begegnet werden kann und welches die aktuellen Trends und Entwicklungen sind, können Sie in den im Bank Blog vorgestellten Studien nachlesen.

© Shutterstock

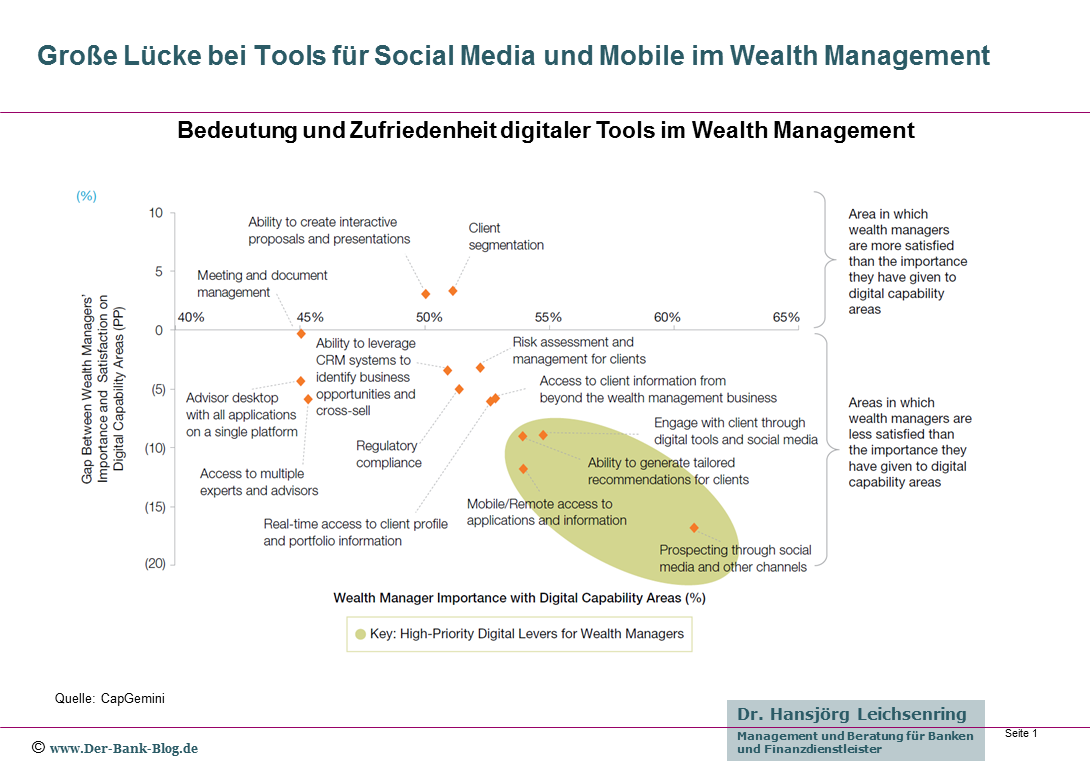

Berater und Kunden im Private Banking und Wealth Management verlangen nach neuen digitalen Werkzeugen. Bislang allerdings hinkt deren Implementierung hinterher, was auf beiden Seiten zu Unzufriedenheit führt.

Partner des Bank Blogs

Als HNWI gelten Personen, die über ein anlagefähiges Vermögen von über einer Million US-Dollar verfügen. Davon ausgenommen sind selbstgenutzte Immobilien sowie Sammlungen wertvoller Objekte und Verbrauchsgegenstände. Ihre Betreuung findet im Private Banking und Wealth Management der Banken sowie von Vermögensverwaltern statt.

Capgemini führt jährlich eine weltweite Untersuchung des Marktes im Hinblick auf dessen quantitativer Entwicklung und qualitative Einflüsse durch. Für die neue Studie wurden 5.200 HNWIs aus 23 Ländern über ihre Sichtweisen und ihr Verhalten befragt. Das Ergebnis enthält Hinweise zu Zuversichtlichkeit, Entscheidungen zur Vermögensallokation, Perspektiven zum vorantreiben sozialer Projekte sowie deren Vorlieben bei der Vermögensberatung und dem Bezug von Dienstleistungen. Zudem wurden mehr als 800 Vermögensmanager in 15 wichtigen Vermögensmärkten befragt, um die sich verändernde Rolle von Private Banking Beratern zu untersuchen.

Vermögen und Anzahl Vermögende wachsen

Weltweit sind die Vermögen von Millionären im Jahr 2015 mit vier Prozent nur moderat gewachsen, in der Region Asien-Pazifik betrug das Wachstum allerdings fast zehn Prozent. Der asiatisch-pazifische Raum führt 2015 erstmals das Wohlstandsranking sowohl als Region mit den meisten High Net Worth Individuals (HNWI) als auch dem größten Vermögen vor Nordamerika an.

Weltweit beträgt die Zahl der Millionäre 15,4 Millionen, in Deutschland leben davon 1,2 Millionen.

Nur ein Drittel der Vermögen sind betreut

Seit 1996 hat sich das Vermögen der HNWI weltweit vervierfacht und wird bis 2025 auf 100 Billionen US-Dollar anwachsen. Allerdings wird derzeit nur knapp ein Drittel dieses Vermögens von Vermögensverwaltern gemanagt. Dies zeigt das enorme Wachstumspotenzial für Finanzdienstleister in diesem Segment.

Vermögensverwalter sind der Untersuchung zufolge in einer grundsätzlich guten Ausgangslage, um sich ein größeres Stück vom Kuchen des steigenden Millionärsvermögens zu sichern. Die HNWI zeigten bei der Befragung im Jahr 2015 ein deutlich größeres Vertrauen in Vermögensverwalter (plus 17 Prozentpunkte) und Finanzmärkte (plus 30 Punkte) als noch zwölf Monate zuvor. Während das Vertrauen in den einzelnen Vermögensberater stagniert, sind 74 Prozent der HNWI mit der Beziehung zu ihrer primären Vermögensverwaltungsgesellschaft zufrieden und 54 Prozent deuteten an, dort weiteres Kapital bündeln zu wollen.

Anforderungen an Vermögensberater steigen

Die drei wichtigsten Kriterien in Bezug auf klassische Fähigkeiten, nach denen sich HNWI bei der Auswahl ihrer Vermögensverwalter richten, sind:

- Anlageberatung (47 Prozent),

- Expertise in der Finanzplanung (40 Prozent) und

- Zugang zu Investitionsmöglichkeiten (40 Prozent).

Zusätzlich zeigt die Studie, dass fast die Hälfte der Millionäre (48 Prozent) ihr Vermögen wachstumsorientiert investieren will. Da nach diesem Ansatz mehr Kapital in alternative Investments angelegt wird als bisher, müssen Vermögensverwaltungsfirmen ihre Investmentexpertise deutlich erweitern.

Mehr digitale Fähigkeiten gefordert

Neben den klassischen fachlichen Fähigkeiten ist der Reifegrad relevanter digitaler Fähigkeiten bei der Wahl eines Vermögensverwalters aus Sicht der HNWI entscheidend (72 Prozent).

Im folgenden Video werden einige wichtige Ergebnisse der Studie in Bezug auf die Digitalisierung vorgestellt:

In der Studie wird errechnet, dass bis zu 56 Prozent des Nettogewinns bedroht sein könnten, wenn Kunden ihren Verwalter aufgrund dessen mangelnder digitaler Fähigkeiten verlassen. Der Report stellt darüber hinaus fest, dass mehr als die Hälfte (55 Prozent) der Vermögensmanager mit den digitalen Fähigkeiten ihres Arbeitgebers nicht vollständig zufrieden sind. 39 Prozent ziehen sogar einen Wechsel in Erwägung.

Hohe Nachfrage nach digitalen Werkzeugen aber nur geringe Zufriedenheit

Die Vermögensmanager selbst schließen sich ihren Kunden in der Forderung nach digitalen Werkzeugen mit mehr Funktionalitäten an. Das trifft auf alle Regionen und alle Altersstufen zu, mit einem Wert von insgesamt 81 Prozent. Während aber die Vermögensmanager diesen Bedarf an Digitalität aufzeigen, haben die meisten Firmen diese Nachfrage nicht erfüllt. Weniger als die Hälfte der Manager sind mit den Fähigkeiten ihres Unternehmens zufrieden. Und das obwohl sie digitale Werkzeuge als wertvoll für eine ganze Reihe von Arbeitsschritten ansehen: so beispielsweise für die verstärkte Zusammenarbeit mit ihren Kunden (82 Prozent), die verbesserte Nutzung von Kundendaten bei der Identifikation von Wachstumschancen (82 Prozent) und sogar in der Zeitersparnis durch weniger Papierarbeit (82 Prozent).

Berater im Wealth Management sind nicht zufrieden mit den digitalen Tools, die ihnen zur Verfügung stehen

Insbesondere im Bereich Social Media und bei mobilen Anwendungen besteht Handlungsbedarf. Vermögensmanager allen Alters sagen, dass die Suche nach Neukunden über die sozialen Netze eine wichtige digitale Fähigkeit darstelle (60 Prozent), dies aber gleichermaßen der Bereich sei, mit dem sie am wenigsten zufrieden seien.

Private Banking muss für den Erfolg mehr digitalisieren

Mit weiter steigender Nachfrage der HNWI nach digitalen Services in Bereichen, in denen FinTechs stark sind, wie automatisierten Beratungsplattformen, offenen Investment Zirkeln und anderen Drittparteienlösungen, können sich die Vermögensverwalter ein Zurückfallen in keinem Bereich ihrer Digitalstrategie erlauben.

73 Prozent der HNWI berichten, dass der digitale Reifegrad einen sehr oder zumindest einigermaßen starken Einfluss auf die vermehrte Geldanlage innerhalb der nächsten zwei Jahre bei ihrem Vermögensverwalter hat. Der Anteil steigt auf 86 Prozent, wenn man das Anlegersegment mit einem Alter unter 40 Jahre betrachtet.

Alleine im letzten Jahr, so der Report, schoss die Nachfrage der HNWI nach automatisierten Beratungsleistungen um nahezu 20 Prozentpunkte nach oben: von 49 Prozent 2015 auf 67 Prozent 2016. Darüber hinaus sagen 47 Prozent der Wealth Management-Klientel, dass sie mindestens einmal pro Woche auf sogenannten Peer-to-Peer Plattformen selbst nach Anlagetipps Ausschau hielten.

Die Korrelation zwischen digitalem Reifegrad und Anlage-Akquisition wird sich in den nächsten Jahren weiter erhöhen. Um zukünftig erfolgreich zu sein, müssen Unternehmen die klassischen Fähigkeiten einer Vermögensverwaltung mit den Anforderungen an ein digital integriertes Kundenerlebnis kombinieren.

Einige der weltgrößten Unternehmen sondieren derzeit Beschleunigerprogramme, mit denen interessierte Start-ups für die Zusammenarbeit gewonnen werden sollen. Andere Anbieter beteiligen sich an FinTechs oder kaufen sie, um so einen Schnellstart in Sachen Digitalisierung hinzulegen – insbesondere in den Bereichen der automatisierten Beratung sowie Anlage Management.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.