Banken denken beim Begriff Digitalisierung zu häufig in Einzelmaßnahmen vorne beim Kunden. Doch die Basisarbeit beginnt im Inneren: bei der Automatisierung der Arbeitsabläufe und der Anbindung der nachgelagerten IT-Systeme.

Der Trend zur Digitalisierung hat unseren Alltag und die Unternehmenswelt nachhaltig verändert. Banken und Sparkassen werden später als andere Branchen erfasst, aber nicht weniger heftig. Im Bank Blog finden Sie aktuelle Studien zu diesem wichtigen Thema.

© Shutterstock

Partner des Bank Blogs

Es genügt nicht, einzelne Prozesse zu digitalisieren oder in Teilbereichen digitale Geschäftsmodelle einzuführen. Erst die intelligente Verzahnung sorgt für zufriedene Kunden und wirtschaftliches Arbeiten. Und hier sehen Fach- und Führungskräfte der Banken in Deutschland noch deutlich Luft nach oben in ihren Häusern. Das belegt eine Studie, für die PPI 130 Angestellte bei Banken und Sparkassen befragt hat. Das Ergebnis zeigt erstmals aus Sicht der Sachbearbeiter, Teamleiter, Fachkräfte und Abteilungsleiter den aktuellen Stand der Digitalisierung im Bereich der intelligenten Prozessautomatisierung in der Finanzindustrie.

Unterstützung von Arbeitsabläufen kommt zu kurz

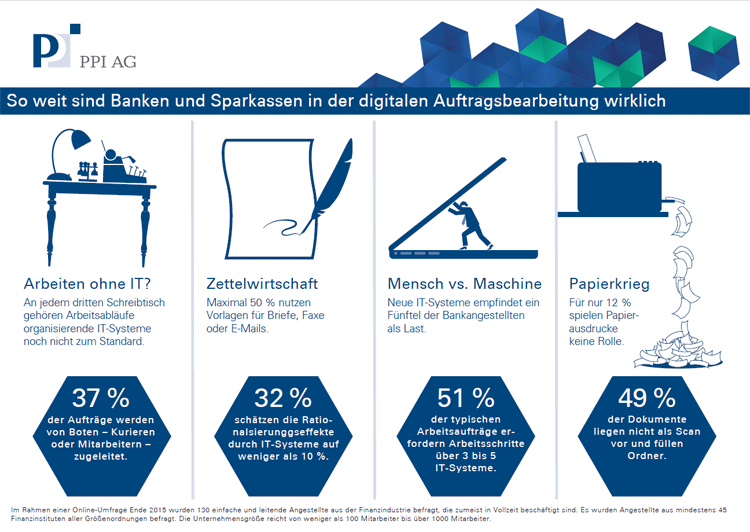

Der Hauptzweck von IT, die Unterstützung von Arbeitsabläufen, kommt in zahlreichen Instituten zu kurz, so die Studie. An jedem dritten Bankschreibtisch erfüllen IT-Systeme diesen Zweck nicht ausreichend. Eine der Hauptbaustellen der Banken und Sparkassen bleibt zudem die übergreifende Auftragsbearbeitung über verschiedene Kanäle hinweg. Trotz IT-Systemen en masse bleibt der Automatisierungsgrad hinter den Erwartungen zurück. Selbst Standardarbeitsaufträge kommen zum Großteil durch persönliche Gespräche zustande. Der Sachbearbeiter tippt den Auftrag entweder manuell in ein System oder arbeitet mit dem mündlichen Briefing. Dadurch fehlt ein zentraler Ort für alle relevanten Informationen. Ein verteiltes oder automatisiertes Arbeiten wird damit erschwert, wenn nicht verhindert.

Ähnliche Brüche sind im Dokumentenmanagement erkennbar. In jedem zweiten Fall liegen die relevanten Schriftstücke nicht in digitaler Form vor. Der klassische Aktenordner oder der Ausdruck für den Kollegen sind eher die Regel als die Ausnahme. Nur etwa jeder zehnte Mitarbeiter berichtet von einem weitgehend papierlosen Büro. 89 Prozent dagegen können nicht ohne Papier.

Stand der digitalen Auftragsbearbeitung bei Banken und Sparkassen

Systeme anbinden und stärker automatisieren

Banken sollten sich deshalb eine Grundregel für effektives digitales Arbeiten vor Augen führen: Die Systeme werden an den Bedarf des Menschen angepasst, nicht umgekehrt. Standardsoftware ist zwar ein nützlicher Baustein – aber nur dann, wenn die Anwendungen die Arbeit der Sachbearbeiter wirksam unterstützen. Und daran hapert es häufig: Jeder vierte Bankangestellte hat die Erfahrung gemacht, dass die IT-Systeme insbesondere im Bereich der individuellen Fallbearbeitung an ihre Grenzen stoßen. So kommt es vor, dass sich der Sachbearbeiter im Backoffice die Haare rauft, weil der Vertriebskollege dem Stammkunden Sonderkonditionen einräumt – und das handschriftlich auf dem Standardformular vermerkt. Die Software lässt solche kundenindividuellen Produkte zumeist nicht zu. Im Backoffice muss der Auftrag deshalb händisch bearbeitet werden. Oftmals etablieren sich so verschiedene Work-around-Prozesse, bei denen die IT eher hinderlich als hilfreich ist. Mit dem Ergebnis: Die Bankangestellten beurteilen neben der mangelnden Individualität auch Bedienbarkeit und Performance nicht selten kritisch.

Um eine echte Arbeitserleichterung zu erreichen, sollte ein IT-System zur Unterstützung der Arbeitsabläufe maßgeschneidert und ständig weiterentwickelt werden. Dazu gehört zum Beispiel eine umfangreiche Anbindung an bestehende Systeme. Das wird nach der Implementierung oft vergessen – selbst wenn theoretisch alle Voraussetzungen gegeben sind, um den Auftrag des Kunden sogar komplett maschinell zu verarbeiten. Nur müssten die Arbeitsprozesse für diese so genannte Dunkelverarbeitung umgestellt und die Systeme entsprechend konfiguriert werden. Per Robotic Prozess Automation (RPA) könnten beispielsweise einfache Tätigkeiten, bei der Fehlerlistenbearbeitung, in der Kontoeröffnung oder der Kreditvergabe so genannten Softwarerobotern übertragen werden. Bankmitarbeiter erhalten einen virtuellen Baukasten, um die eigenen Tätigkeiten zu automatisieren. Vorteil: Banken müssen dafür keine komplett neuen IT-Lösungen und Schnittstellen in ihre Infrastruktur einpassen.

Vielerorts könnten so die Abläufe optimiert werden. Sachbearbeiter gewährleisten in diesem Fall die Qualitätssicherung über Stichproben, um zu verhindern, dass sich Fehler einschleichen. Ziel ist, dass sich der Mensch vor allem strategischen Fragen wie dem Entwickeln neuer Geschäftsideen sowie dem Kundenbeziehungsmanagement widmet.

Center of Competence einrichten

Um den Grad der Automatisierung bis hin zur Dunkelverarbeitung zu steigern, müssen die IT-Projekte in den Instituten mit großer Konsequenz verfolgt werden. Unterstützen kann da ein Center of Competence, in dem die Fäden zusammenlaufen. Denn häufig wird bei der Einführung neuer Systeme nur ein Fachbereich gesehen, in der Folge bestehen IT-Systeme nebeneinander ohne ineinander zu greifen

Ein anderer häufiger Fehler in der Branche: Jahrelang liegt der Fokus auf den Vertriebsprozessen und nur Stück für Stück kommen die Back-Office-Prozesse hinzu. Besser sollte von Anfang an der ganze Prozess gesehen werden – von einem Center of Competence kann das gewährleistet werden. Laut Studie verfügt bereits gut jedes zweite Institut über eine solche zentrale Abteilung. Eine sehr sinnvolle Einrichtung, denn das Risiko ist groß, dass bei der Anbindung digitaler Innovationen wie Apps oder Anwendungen von FinTechs die Hinterlegung der neuen Prozesse mit entsprechenden Back-Office-Lösungen ausbleibt. Das Center of Competence unterstützt zudem dabei, wiederverwendbare Funktionen für die Automatisierung von Abläufen zu nutzen und damit Investitionen klein zu halten.

Zusammenspiel zwischen Mensch und IT verbessern

Den Banken und Sparkassen steht damit noch ein großer Digitalisierungsschritt im Inneren ihrer Unternehmen bevor. Dazu gehört auch das vielfach unterschätzte Change Management. Um die Mitarbeiter ins digitale Zeitalter mitzunehmen, müssen sich Banken überlegen, welche Schulungsmaßnahmen nötig sind. Nicht nur die Bedienung der Systeme will gelernt sein, auch Soft Skills wie interdisziplinäres Denken, Verständnis für Daten, Kooperationsbereitschaft und Kommunikationsstärke werden wichtiger. Mit dem digitalen Reifeprozess sollten sich die Institute nicht allzu viel Zeit lassen. In Zeiten, in denen sich die Märkte immer dynamischer entwickeln und den Banken mit spezialisierten FinTechs neue Konkurrenz erwächst, haben sie keine Zeit zu verlieren.

Digitalisierungsschritte in vier Phasen

Um eine solch ambitionierte Digitalisierungsinitiative zu unterstützen, bietet sich eine Strukturierung in vier Phasen an.

- Phase 1: Am Anfang sollte eine Strategie zur Prozessautomatisierung stehen, die Ziele definiert und die angestrebte Architektur umreißt.

- Phase 2: Nun wird die effektive Auftragserfassung in den Blick genommen: Bei einer kanalübergreifenden Input-Analyse werden Lösungsansätze identifiziert, einheitliche Auftragsformate definiert, manuelle Schnittstellen reduziert und eine intelligente Datenerfassung und -prüfung etabliert.

- Phase 3: Dieser Schritt dreht sich um die effektive Prozesssteuerung selbst, um Planung, Methodik und Implementierung.

- Phase 4: Die Nachhaltigkeit des Projekts steht im Mittelpunkt. Flexibilität, Wartbarkeit und Wiederverwendbarkeit von Komponenten werden gesichert. Dazu gehört auch die kontinuierliche Verbesserung der Systeme.

Die Studie „Die Realität der Digitalisierung in der Auftragsbearbeitung bei Banken und Sparkassen“ können Sie hier kostenfrei beziehen.