Die Corona-Pandemie verändert das Nutzerverhalten im Banking nachhaltig. Institute müssen einen Spagat zwischen dem Einsatz neuer digitaler und den Anforderungen älterer, weniger digitalaffiner Kunden meistern. Schwindende Kundenloyalität erhöht den Handlungsdruck.

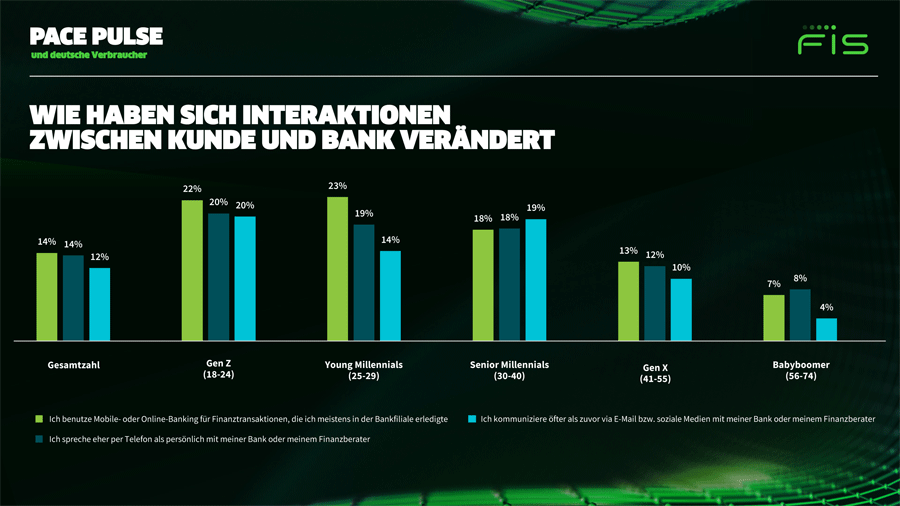

Bei der Digitalisierung gibt es Unterschiede zwischen den Generationen.

Partner des Bank Blogs

Die globale Pandemie führt zu dramatischen Änderungen im Alltag der Menschen weltweit. Ganz besonders im Fokus stehen dabei auch Änderungen in unserem Bankingverhalten.

Der aktuelle PACE (Performance Against Customer Expectations) Report des Finanztechnologiespezialisten FIS beleuchtet Veränderungen im Nutzerverhalten von Bankkunden vor dem Hintergrund der Schutzmaßnahmen in den letzten Monaten. In Deutschland wurden dazu 1.000 Kunden befragt. Segmentiert wurden diese nach den Altersgruppen Gen Z (18 – 24 Jahre), Young Millennials (25 – 29), Senior Millennials (30 – 40), Gen X (41 – 55) und Babyboomer (56 – 74).

Nutzung digitaler Tools nimmt zu – Ältere adaptieren zögerlich

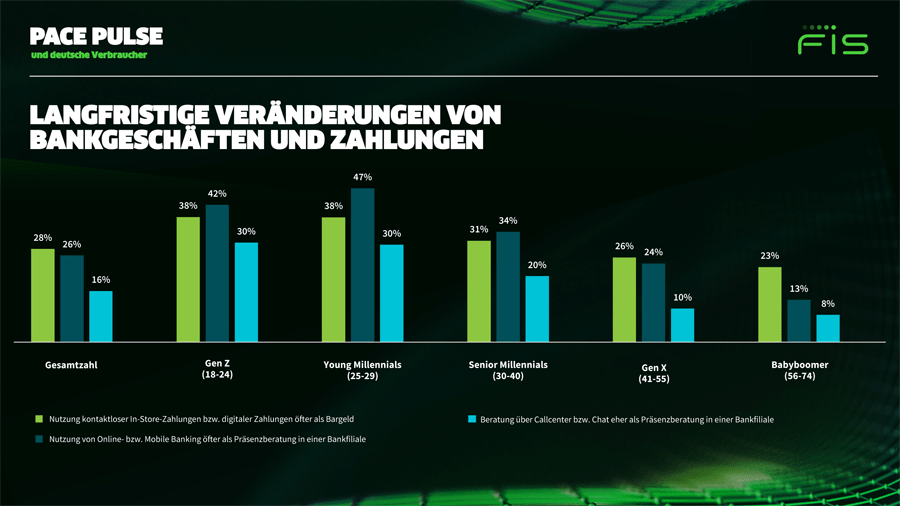

Die pandemiebedingten Eingriffe – geschlossene Bankhäuser wie auch verschärfte Maßnahmen zum eigenen gesundheitlichen Schutz – haben über alle Altersgruppen hinweg zu einer vermehrten Nutzung digitaler Kanäle geführt. 26 Prozent der Deutschen wollen auch künftig verstärkt auf Online- und Mobile-Banking setzen und Bankfilialen meiden.

Die Deutschen erwarten Änderungen im Banking- und Bezahlverhalten über die Pandemie hinaus.

Eine massive Diskrepanz findet sich jedoch in der Anwendungsbereitschaft zwischen den verschiedenen Generationen. Während unter den jüngeren Nutzern die Akzeptanz neuer Kanäle wie Online- und Mobile-Banking aber auch Telefon- und Mailberatung sehr deutlich erkennbar ist, waren Änderungen im Bankingverhalten bei älteren Usern eher selten. Nur 7 Prozent der deutschen Babyboomer gaben an, Mobile- oder Online-Banking für Finanztransaktionen zu nutzen, die sonst in der Bankfiliale erledigt wurden.

Die Akzeptanz digitaler Lösungen hat insgesamt zugenommen. Es lassen sich jedoch deutliche Unterschiede zwischen den Altersgruppen ausmachen.

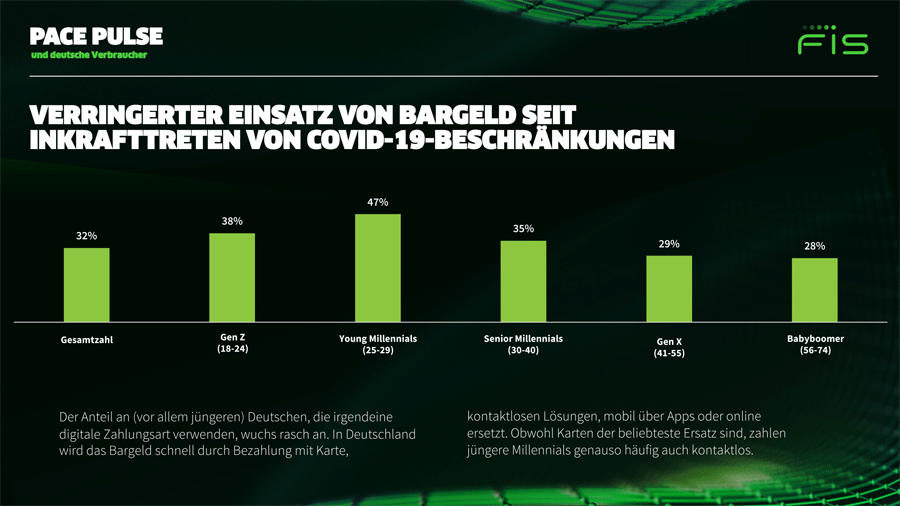

Ähnlich zweigeteilt ist auch die Entwicklung bei digitalen Zahlungsmethoden. Aufgrund der gesundheitlichen Bedenken und der vermehrten Verfügbarkeit digitaler Optionen am Point of Sale hat Bargeld naturgemäß an Popularität eingebüßt. So gaben 32 Prozent der Deutschen an, bewusst weniger bar zu zahlen.

Über alle Altersgruppen hinweg lässt sich erkennen, dass viele Deutsche in der Corona-Pandemie versuchten, den Einsatz von Bargeld zu verringern.

Währenddessen erwarten 28 Prozent, auch in Zukunft mehr kontaktlos bezahlen zu können. Alternativen zum Cash, wie etwa Karten, genießen eine verstärkte Händlerakzeptanz. Gerade bei jüngeren Nutzern ist ferner klar erkennbar, dass digitale Zahlungs-Apps in der Gunst stark gewonnen haben. Fast ein Drittel der Young Millenials gab an, vermehrt auf neue Apps beim Bezahlen zu setzen.

Senioren mit Vorbehalten gegenüber digitalen Anwendungen

Auf Basis des veränderten Nutzerverhaltens ist erkennbar, dass Banken vor einem wichtigen strategischen Spagat stehen. Zum einen gilt es, mit neuen digitalen Lösungen und modernen Front-Ends den Ansprüchen der jüngeren Generation zu begegnen: Eine Herausforderung, die für Banken nicht unproblematisch ist und mit Innovationen einhergehen muss. Zu stark ist längst die Konkurrenz aus agilen FinTechs und den Größen des Silicon Valley, die insbesondere im Zahlungsverkehr bereits große Teile der Wertschöpfung erobern konnten. Zum anderen ist es für Banken heute essentiell, auch die Bedürfnisse älterer Kunden nicht aus den Augen zu verlieren – auch wenn sich diese in vielen Punkten von denen der Millennials unterscheiden.

Gerade ältere Kunden haben mit dem rasanten digitalen Wandel der Industrie zu kämpfen, verlieren mit dem zunehmend ausgedünnten Filialnetz ihre gewohnten Ansprechpartner. Diese besonders loyale Kundengruppe droht nun, durch die aufkommenden Entwicklungen und Trends vernachlässigt zu werden. Zu stark sind bei vielen Senioren Vorbehalte, Ängste gegenüber digitalen Tools aber auch über Jahre eingelernte Verhaltensweisen. Gleichzeitig sind jedoch gerade Ältere aufgrund ihrer Vermögenssituation besonders attraktive Kunden, liegt doch der Wert etwa von Bankeinlagen, Aktien, Immobilien etc. abzüglich Schulden bei den über 65-Jährigen höher als bei den anderen Altersgruppen.

Ganzheitliche Digitalstrategie unabdingbar

Geldinstitute werden in den nächsten Jahren mehr denn je gefordert sein, neue Digitalkonzepte zu erarbeiten, welche ältere User abholen, um auch sie für neue Anwendungen zu begeistern. Dies wird nur funktionieren, wenn ein deutlich inklusiverer Ansatz verfolgt wird. Angefangen von einer anderen Bildsprache im Marketing bis zu einer überarbeiteten Wortwahl, die weniger auf Anglizismen setzt.

Digitale Lösungen müssen nutzerfreundliche Oberflächen aufbauen und technische Barrieren, wenn möglich vermeiden. Ganz entscheidend ist jedoch auch, Nutzern ein Gefühl der Sicherheit und Kontrolle auch bei Anwendungen im Netz zu vermitteln. Es wird für Institute unabdingbar, ihre Angebote stärker an diesen skeptischen Vorbehalten auszurichten. Dazu ist etwa auch die Verfügbarkeit von Ansprechpartnern (telefonisch wie auch digital) ein entscheidender Baustein. Hat ein Kunde Fragen oder Bedenken, ist es wichtig mit Rat und Tat auszuhelfen. Über Fernzugriffe bestehen hier längst Möglichkeiten, den Kunden behutsam mit Lösungen vertraut zu machen.

Um Kunden mit passgenauen Digitalkonzepten abholen zu können, wird es ferner entscheidend sein, die Innovationen nicht nur auf das Frontend zu begrenzen. Gefragt sind holistische Ansätze, die auch Legacy-Probleme im Backend von Banken adressieren. Um Kunden wirklich maßgeschneiderte Lösungen anbieten zu können, wird der Einsatz von SaaS-Lösungen die nächste Dekade mitbestimmen. Nur mit agilen Systemen können Banken die Innovationswelle meistern und zu den Anführern in puncto Kundennutzen und zeitgemäßen digitalen Angeboten gehören.

Beratung erschließt neue Umsatzpotentiale

Generell wird die digitale Beratung schon mittelfristig zum Erfolgsfaktor von Instituten. Erste Direktbanken bieten etwa Beratungsangebote für Fragen der Geldanlage, wollen sich so von der Neobroker-Konkurrenz abheben. Anstelle des Sparkontos für die Enkel könnte bei Älteren so schneller ein ETF-Sparplan treten. Per se kann man festhalten, dass sich die großen Finanzfragen der Kunden altersunabhängig – anders als das Nutzerverhalten – kaum ändern werden: von der Altersvorsorge bis hin zum Immobilienkredit. Es wird jedoch entscheidend sein, neue Trends wie etwa Open Banking zu nutzen, um in Finanzfragen erste Anlaufstelle zu bleiben.

Banken tun jedoch gut daran, nicht ausschließlich eine junge, digitalaffine Klientel zu bedienen, sondern bei zukünftigen Entwicklungen alle Kunden einzubeziehen. So zeigt der PACE-Report auch, dass der Wechsel eines Geldinstituts weitaus häufiger vollzogen wird als früher. Mehr als ein Viertel der Befragten gab an, während der Pandemie eine neue Bankbeziehung aufgenommen zu haben. Entscheidend dabei waren vor allem neue Lösungen und Services, die man bei der angestammten Hausbank nicht mehr erfüllt sah. In Zeiten schwindender Kundenloyalität kann eine zögerliche Strategie und schwache Nutzerzufriedenheit entsprechend gravierende Auswirkungen haben.