Megatrends wie Globalisierung, Mobilität, „New Work“, Ökologie, Individualisierung, aber auch Urbanisierung wirken sich auf die regionalen Finanzinstitute gravierend aus. Deutliche Rückgänge in den Betriebsergebnissen erfordern neues Denken und Handeln.

Digitale Ökosysteme bieten Banken und Sparkassen die Möglichkeit der kundenorientierten Differenzierung.

Partner des Bank Blogs

Das „klassische“ Zinsergebnis deckt in vielen Banken und Sparkassen bestenfalls die Sach- und Personalkosten. Ein positives Betriebsergebnis muss also weiterhin beispielsweise mit Provisionsgeschäften erarbeitet werden. Und: Es gilt weiterhin, Kosten zu sparen.

Dieser Spagat kann nur gelingen, wenn er auf einem vertrauensvollen Kunde-Berater-Verhältnis aufbaut. Jener unersetzliche Baustein für den Verkauf von Finanzprodukten erfährt aktuell einen digitalen Wandel – getrieben von der C19-Krise.

Die Philosophie der DigiLogen Filiale

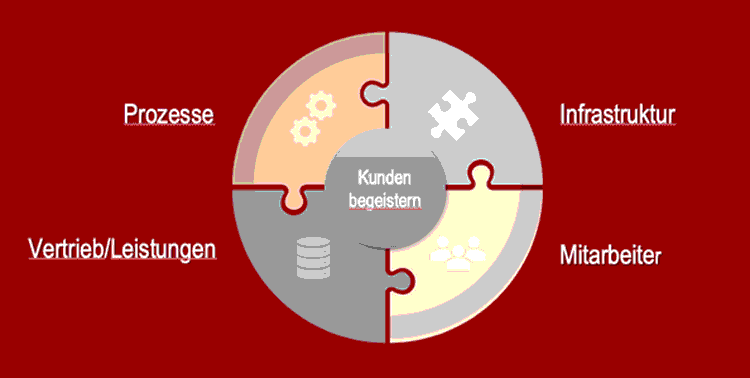

Inzwischen erkennen nahezu alle Banken und Sparkassen etwa 60 Prozent „hybride Omnikanalkunden“ in ihrem Kundenstamm. Gemeint sind hier Menschen, die eine Symbiose aus klassischen Filial- und Onlinekunden bilden. Sie erledigen ihre Bankgeschäfte individuell und je nach Anliegen auf unterschiedlichen Kanälen. Vielen Finanzinstituten fehlt es an einer umfassenden Digitalisierungsstrategie, die diesen Ansprüchen gerecht wird und die einzelnen Kanäle sinnhaft miteinander verknüpft. Das Konzept der „DigiLogen Filiale“ bietet hier einen ganzheitlichen Ansatz, der erfolgversprechende Impulse setzt. Dabei legt es grundlegende Prämissen zugrunde. So gilt es beispielsweise, Vertrieb und Effizienz zu steigern und den Service- und Beratungsstandort in der Filiale hin zum Omnikanal-Vertriebs-Kontaktpunkt zu entwickeln. Auch die Anzahl der Mitarbeiter stellt das Konzept auf den Prüfstand, denn Erfahrungen zeigen, dass es nicht unbedingt mehr Mitarbeiter braucht, um den Vertriebserfolg zu steigern.

Die Filialen sollen grundsätzlich als Kompetenzzentren vor Ort sichtbar bleiben und als Anlaufstelle für Beratungen (persönlich/digital-persönlich, digital) zur Verfügung stehen. Allein der Kundenbedarf soll die Aufstellung im Vertrieb festlegen – daher bedarf es effektiver Zielgruppenkonzepte und neuer Geschäftsfelder (nah am Core-Business).

Grundsätzlich fordert das Konzept schnellere Wege durch agiles Arbeiten in der „DigiLogen“ Filiale. Im Fokus muss vor allem die Wirtschaftlichkeit stehen: Darum sind klare, kostenoptimierte und schlanke Prozesse erforderlich, die gleichzeitig die Kundennähe erhöhen. Kundenerlebnisse werden durch eine Art „Logen-Charakter“ geschaffen – einem gelungenen Mix aus digitalen Angeboten und exzellenter Beratungsqualität. Um diesen Prämissen gerecht zu werden, sind mittel- und langfristige Entwicklungspfade/ Migrationsschritte nötig, die sich in konkreten Anforderungen an die Aufbau- und Ablauforganisation widerspiegeln. All das erfordert den Erfahrungen der P3N AG und Bankenimpuls Consulting GmbH folgend einen konsequenten Change-Prozess, der besser durch eine optimale interne und externe Begleitung gelingen wird.

Nur eine ganzheitliche und verzahnte Bearbeitung der Handlungsfelder garantiert den Erfolg der DigiLogen Filiale. Im Kern geht es darum, den Kunden zu begeistern.

Effiziente Abläufe: New Work als Prämisse

Die Umsetzung des Konzepts „DigiLoge Filiale“ fußt auf flexiblen und agilen Strukturen – sowohl infrastrukturell/räumlich als auch personell (Hierarchien). In Kombination analoger Filialpräsenz mit permanenter digitaler Erreichbarkeit, beispielsweise über ein Kundenservicecenter (KSC), ein digitales Beratungscenter (DBC), Chatbots/Chatsuites oder die Integration von Videokommunikation, entsteht so ein Zielbild für notwendige aufbauorganisatorische Weiterentwicklungen.

Konkret bedeutet dies unter anderem die Einführung klarer Strukturen mit neuen Geschäftsfeldern und flachen Hierarchien. Die Führung erfolgt situativ reifegradorientiert und nach einem einheitlichen Führungsmodell. Die Raumorganisation der DigiLogen Filiale folgt dem Open-Space-Ansatz: Es gibt keine Schließzeit im herkömmlichen Sinne. Die Beratungszeiten entsprechen den Öffnungszeiten. Dies hat natürlich Auswirkungen auf die Raumkonzeptorganisation insgesamt, die Beratungsbüros und ein gemeinsames Team-Büro erfordert. Die Arbeitsplätze sind dann idealerweise als Funktionsarbeitsplätze flexibel nutzbar und daher gleichartig organisiert. Nicht wertschöpfende, automatisierbare oder nicht benötigte Dienstleistungen, speziell im defizitären Servicebereich (Zahlungsverkehr, Bargeld) werden dem Konzept der DigiLogen Filiale folgend ausschließlich über Automation (SB) oder digital (online) angeboten.

Klarer Fahrplan

Die Handlungsfelder und die damit verbundenen Zielstellungen sind natürlich nicht über Nacht umsetzbar. Wenn es im Kern darum geht, den Kunden zu begeistern, braucht es nachgefragte Produkte und Dienstleistungen, die effizient in allen Kanälen mit digital fitten Mitarbeitern und einer erlebnisorientierten Infrastruktur (analog und digital) angeboten werden. Dabei bedarf es eines klaren Fahrplans, der selbstverständlich die geschäftspolitischen Rahmenbedingungen beachten muss. Dieser kann je nach Geschwindigkeitsgeschmack jedes einzelnen Instituts sehr sportlich angegangenen und dabei mit wenigen Meilensteinen oder über mehrere Jahre in vielen kleineren Schritten abgeschlossen werden.

Empfehlenswert ist es, dass die Weiterentwicklung hin zur DigiLogen Filiale von kompetenter Hand begleitet wird. In vielen Instituten bewährt es sich hier, externe Hilfe einzubinden. Oft ist der fachkundige Blick von außen der bessere Kompass, um solch komplexe Vorhaben in der Spur zu halten und zu einem erfolgreichen Abschluss zu bringen.

Fazit: Hybride Omnikanalkunden begeistern

Banken und Sparkassen haben in der COVID-19-Krise die große Chance, ihre Geschäftspraktiken profitabler auszurichten. Die DigiLoge Filiale, als ganzheitliches Konzept, ist als Strategie geeignet, die notwendigen Stellschrauben zu drehen, um den hybriden Omnikanalkunden zu begeistern. Damit diese Rechnung aufgeht, müssen viele Teilaufgaben eng miteinander verzahnt gelöst werden. Diesen Prozess schaffen viele Institute schneller und besser, wenn sie sich kompetente Unterstützung ins Haus holen.

Carmen Ziehe

Carmen Ziehe ist Koautorin des Beitrags. Die Bankkauffrau ist Gesellschafterin/Geschäftsführerin der BankenImpuls Consulting GmbH. Zuvor war sie lange Jahre selber als Beraterin, Vertriebsleiterin, Projektmanagerin und auch als Consultant in Banken aktiv.