Thomas F. Dapp, beheimatet bei Deutsche Bank Research, hat als einer der ersten hierzulande konkrete Szenarien zur Digitalisierung von Wirtschaft und Gesellschaft entwickelt. Anlass genug, ihn in einem Interview ausführlich zu den Auswirkungen auf die Finanzbranche zu befragen.

Der digitale Strukturwandel hat auch die Finanzbranche erfasst. Banken und Sparkassen müssen sich auf Veränderungen einstellen.

© Shutterstock

Partner des Bank Blogs

Thomas F. Dapp arbeitet seit 2008 als Volkswirt bei Deutsche Bank Research, dem unabhängigen Think Tank der Deutsche Bank AG in Frankfurt am Main. Sein Themengebiet umfasst u.a. die Bereiche Innovation, digitaler Strukturwandel sowie digitale Ökonomie. Hier im Bank Blog war er bereits als Gastautor aktiv und auch seine Studien zur Digitalen Gesellschaft sowie zur digitalen Revolution in der Finanzbranche wurden hier vorgestellt.

Vor kurzem habe ich Thomas Dapp auf einer Tagung in Hamburg getroffen. Dabei fanden wir Zeit, uns ausführlich über aktuelle Trends und Herausforderungen der Finanzbranche zu unterhalten.

Nachfolgend lesen Sie den ersten Teil dieses Gesprächs zu den Folgen der Digitalisierung für die Bankbranche. Der zweite Teil zur Gefahr durch FinTech Unternehmen und der Zukunft der Bankfilialen erscheint kommende Woche.

Herausforderungen für Banken und Sparkassen durch die Digitalisierung

Der Bank Blog: Welches sind Ihrer Meinung nach aktuell die größten Herausforderungen für Banken und Sparkassen im Zuge der Digitalisierung?

Thomas Dapp: Die Auswirkungen des digitalen Strukturwandels stellen traditionelle Finanzhäuser aus meiner Sicht vor drei wesentliche Herausforderungen:

Thomas F. Dapp

Vertrauen zurückgewinnen

Neben spezifischen Finanzkompetenzen (Risiken einschätzen, bewerten, managen), langjährigen Erfahrungen im Bereich Diskretion sowie Wissen hinsichtlich regulierungsinduzierter operativer Sicherheit für Kunden haben traditionelle Finanzhäuser (noch) einen weiteren wichtigen komparativen Vorteil im vertrauensbildenden Bereich: Datenschutz bzw. Datensicherheit. Gerade die aus der Balance geratene Entwicklung von nutzenstiftenden modernen Internetdiensten einerseits sowie den bekannt gewordenen Sicherheitslücken innerhalb der IT-Systeme andererseits sollte sich der Finanzsektor jetzt zunutze machen.

Implementierung einer allumfassenden Digitalisierungsstrategie

Die zunehmende Dynamik im digitalen Zeitalter erfordert eine schnelle und vor allem flexible Reaktion auf die Errungenschaften des technologischen Fortschritts. Jene Finanzinstitute, die frühzeitig sämtliche internen und externen Prozesse, ihre Dienste und Produkte möglichst flexibel in eine digitale IT-Architektur einbetten, haben die Chance, wettbewerbsfähig zu bleiben. Damit gelingt es ihnen künftig

- kompatible und interoperable Technologien zeitnah und kostengünstig an die eigene Wertschöpfung anzudocken und

- unkompliziert mit technologiegetriebenen Akteuren zu kollaborieren. Den Schlüssel zum Erfolg liefert eine adäquate Schnittstellenpolitik bzw. der Umgang mit offenen Technologien/Standards/APIs (Application Programming Interfaces) nach dem Vorbild großer digitaler Ökosysteme.

Strategische Allianzen (auch) mit Nicht-Banken eingehen

Unvermeidliche Konsolidierungskräfte im Finanzmarkt werden künftig zu strategischen Allianzen führen. Kollaborationen werden die Branche stärken und stabilisieren, denn eine Zusammenführung der jeweiligen Kompetenzen sorgt für notwendige Impulse. Alleingänge werden zur großen Herausforderung. Nur die Kombination aus dem routinierten Umgang mit web-basierten Technologien und modernen Datenanalysekenntnissen einerseits sowie den langjährigen Erfahrungen im Regulierungs- und Datenschutzbereich andererseits bietet einen fruchtbaren Boden für Innovationen und Wachstum (nicht nur) im Finanzbereich.

Der Bank Blog: Was ist eigentlich das Besondere an der momentanen Diskussion um die Digitalisierung des Bankgeschäfts? Direktbanken, Online Banking und SB-Geräte gibt es doch schon seit vielen Jahren…

Thomas Dapp: Es besteht die Gefahr, dass viele traditionelle Bankhäuser, aber auch andere Branchen die Herkulesaufgabe „Digitalisierung“ unterschätzen. Es sind zwar bereits erste Innovationen im Finanzmarkt beobachtbar, aber nur am Frontend der Wertschöpfung, beispielsweise im Bereich Online Banking, web-basierter Dienste oder bei Finanz-Apps. Das greift jedoch zu kurz: Denn hier werden nur Insellösungen bzw. fragmentierte, isolierte Digitalisierungsstrategien implementiert.

Es muss zwingend gesamtheitlich „digital“ gedacht und reformiert werden. Hierzu zählen auch sämtliche interne Verwaltungs- und Back-Up-Strukturen. Nur mit einer flexiblen digitalen Infrastruktur lassen sich beispielsweise moderne Datenanalyseinstrumente (Big Data) einsetzen oder Kollaborationen mit externen Technologieanbietern eingehen.

Etablierte Direktbanken, die ausschließlich digitale Vertriebs- und Kommunikationskanäle betreiben, sind in dieser Hinsicht sicherlich im Vorteil. Gleichwohl ist ihr Produktportfolio stärker standardisiert und weniger komplex als jenes einer Universalbank, weshalb sie in diesen Bereichen auch leichter durch neue Anbieter unter Druck geraten können.

Wichtige Bereiche der Digitalisierung der Finanzbranche

Der Bank Blog: Das Thema Digitalisierung ist ja vielfältig. Welche Bereiche sehen Sie als besonders relevant für das Thema Finanzdienstleistung an?

Thomas Dapp: Derzeit ist (vorerst) das Retailgeschäft betroffen, wobei es vermutlich nur eine Frage der Zeit ist, bis auch Firmenkunden und institutionelle Anleger mit einfachen internet- und algorithmenbasierten Finanzdiensten von Nicht-Banken umworben und versorgt werden. Generell betrifft es vor allem die einfach zu standardisierenden und leicht zu automatisierenden Finanzdienste und -produkte. Sobald die Leistungen traditioneller Banken beratungsintensiver sind, steigen ihre Wettbewerbsvorteile wieder, weil komplexe Finanzprodukte, beispielsweise eine internationale Handelsfinanzierung (Akkreditiv) oder ein Gang an die Börse, nicht einfach standardisiert oder vollautomatisiert über Internettechnologien angeboten werden können.

In welchen Geschäftsfeldern wird die digitale Innovation besonders groß und schnell sein?

Betroffen sind vor allem die weniger wissensintensiven und leicht zu standardisierenden Finanzdienste. Das Angebot der neuen Akteure erstreckt sich schon heute von digitalen Zahlungsverkehrslösungen über Informationsdienste, Spar- und Depositeneinlagen bis hin zu zeitgemäßem Online Banking, kanalübergreifenden Beratungs- und Wertpapierhandelsdiensten sowie einfachen Finanzierungslösungen und einem Einsatz kompatibler Finanzsoftware.

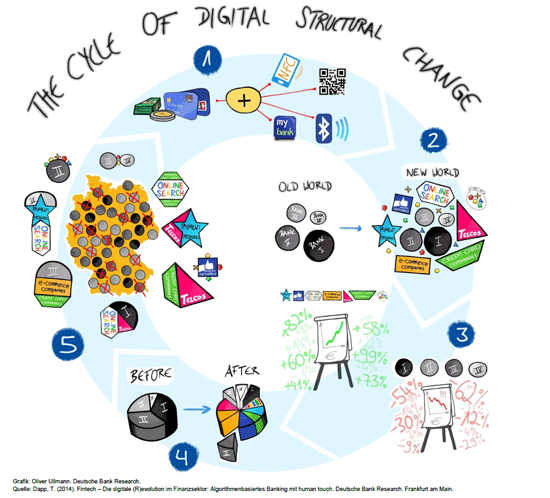

Der Kreislauf der digitalen Veränderung

Der Bank Blog: Wo sehen Sie die größten Bedrohungen für Banken und Sparkassen durch die Digitalisierung?

Thomas Dapp: Die Reform bzw. Umstrukturierung der zum Teil veralteten Infrastrukturen traditioneller Banken wird Milliarden verschlingen und Ressourcen binden, vor allem aber wertvolle Zeit kosten. Darüber hinaus ist das notwendige Know-how für die unterschiedlichen und teils veralteten Systeme und Infrastrukturen schwierig zu bündeln. Wenn traditionelle Banken künftig moderne Datenanalyseinstrumente nutzen möchten, um beispielsweise den Kundennutzen zu erhöhen, indem individualisierte Dienste angeboten werden, stehen sie schon vor der eigentlichen Digitalisierung ihrer Infrastrukturen vor enormen Herausforderungen. Denn aus regulatorischen Gründen dürfen z.B. die Daten des einen Geschäftsbereichs nicht ohne weiteres mit Daten aus anderen Geschäftsbereichen kombiniert werden. Banken haben innerhalb ihrer internen Strukturen Compliance-Richtlinien einzuhalten, die dafür Sorge tragen, dass es zwischen einzelnen Geschäftsbereichen, die von unterschiedlichen Zielsetzungen geleitet werden, nicht zu einem Informationsaustausch kommen kann. Damit wird einem möglichen Interessenskonflikt entgegengewirkt (Chinese Walls). Diese strengen regulatorischen Vorschriften gelten natürlich auch für die dahinterliegenden IT-Systeme und (Kunden-)Datensätze. All das geht zu Lasten der Dynamik und Schnelligkeit am Markt, selbst adäquate, digitale Unternehmensleistungen zeitnah anzubieten.

Gerade viele Nicht-Banken profitieren vom Einsatz moderner Datenanalyse bzw. von ihren Informationsvorsprüngen und können den Konsumenten mit personalisierten Diensten bereits heute erfolgreich umwerben.

Langsame Reaktion der Finanzinstitute auf die digitale Revolution

Der Bank Blog: Es besteht das Gefühl, dass die Finanzinstitute eher abwartend agieren. Wie sehen Sie das?

Thomas Dapp: Zweifelsohne sind traditionelle Banken nicht als Innovationstreiber oder „Early Adopters“ bekannt. Der digitale Strukturwandel ist aber als Kreislauf zu verstehen, der durch den Technologischen Fortschritt permanent angetrieben wird. In der Musik- oder Verlagsbranche dauert er z.B. bis heute an, d.h. hier sind Veränderungen in den Geschäftsmodellen im Gange, die bis dato nicht abgeschlossen sind. Eine notwendige, allumfassende Digitalisierungsstrategie nicht nur im Finanzsektor, sondern in allen betroffenen Branchen kann nicht von heute auf morgen umgesetzt werden.

Der Bank Blog: Was muss geschehen, damit Banken aktiver auf die Digitalisierung reagieren?

Thomas Dapp: Ich bin sicher, dass die traditionellen Banken unter Hochdruck an geeigneten Strategien arbeiten und sie früher oder später auch implementieren werden.

Der Bank Blog: Wie sieht die Bankenlandschaft in Deutschland 2025 aus?

Thomas Dapp: Ich gehe davon aus, dass viele traditionelle Bankhäuser im Jahre 2025 einen großen Schritt bei der Implementierung und Umsetzung ihrer Digitalisierungsstrategien zurückgelegt haben werden. Der Prozess wird aber sicherlich nicht abgeschlossen sein, weil der digitale Strukturwandel ein stetiger, nicht endender Prozess ist.

Manche Unternehmen werden vom Markt verschwunden sein, neue Akteure in den Markt eingetreten sein. Während der technologische Fortschritt uns immer wieder vor neue Herausforderungen stellen wird, sorgen die Konsolidierungskräfte im Markt für ständig neue Wettbewerbskonstellationen. Um hierauf möglichst flexibel zu reagieren, werden die Akteure vermehrt mit offenen Technologien/Standards und kompatiblen sowie interoperablen Infrastrukturen experimentieren.

Es werden sich erfolgreiche strategische Allianzen zwischen den alten und neuen Akteuren gebildet haben. Der Anteil der technologieaffinen Kunden wird aufgrund des demographischen Wandels spürbar gestiegen sein, d.h. die Nachfrage nach digitalen Diensten und Produkten wird ebenfalls steigen. Zwischen Online und Offline werden immer weniger Konsumenten unterscheiden und erwarten kanalübergreifende, reibungslose Transaktionen, möglichst alles aus einer Hand.

Die Regulierungsvorschriften werden mit hoher Wahrscheinlichkeit strenger und auch eher zunehmen. Allerdings werden sie auch in zehn Jahren den dynamischen Entwicklungen internetbasierter Technologien sowie modernen Datenanalyseinstrumenten nach wie vor hinterherhinken.

Lesen Sie im zweiten Teil, was Thomas Dapp zur Gefahr für die etablierten Banken durch FinTech Unternehmen und zur Zukunft der Bankfilialen zu sagen hat.

Bank Blog Premium Leser können das PDF mit dem kompletten Interview hier direkt herunterladen.

2 Kommentare

Es freut das Fintech-Unternehmer-Herz immer wieder, wenn bei deutschen Großbanken einige Mitarbeiter die Chancen der Fintech-Welt für Banken erkennen und sich intelligente Gedanken dazu machen. Allerdings muss ich der Aussage widersprechen, dass vorerst nur das Retailgeschäft betroffen sei. Es gibt bereits eine Vielzahl von erfolgreichen Fintechs, die sich auf das Firmenkundengeschäft fokussieren, während gleichzeitig einige Startups auch Banken unterstützen. Zwar haben Banken heute den großen Vorteil der existenten Kundenbasis und des Regulierungs-know-hows, ich prophezeie aber, dass Fintechs sich mit ihre Flexibilität, Geschwindigkeit und dem absoluten Fokus auf den Kunden die Marge einverleiben werden, während Banken als Partner im Hintergrund die unattraktiven administrativen Dinge erledigen müssen.

Danke für den Hinweis auf das Firmenkundengeschäft.

Was die „Prophezeihung“ anbelang, dass dürfte im Kern die Frage der kommenden Jahre sein. Ich wäre da eher zurückhaltend, was die Masse der FinTechs anbelangt. Die Banken dürften am Ende (mal wieder) den längeren Atem haben…