Immer mehr Verbraucher nutzen Online Shopping als Teil ihrer Einkaufsgewohnheiten. In diesem Kontext ist „Buy Now, Pay Later” eines der Mega-Trends beim Bezahlen des Jahres 2021. Was ist dran an diesem Hype und was bedeutet er für Banken?

Internationale Top News und Trends rund ums Banking und Finanzdienstleistungen.

Partner des Bank Blogs

E-Commerce boomt, auch als Folge der Corona-Krise. Online-Zahlungsstrategien werden damit immer wichtiger. Die Art und Weise, wie Händler Zahlungen akzeptieren, verarbeiten, abgleichen und verwalten wirkt sich direkt auf Conversions und Einnahmen aus. Eine Zahlungsmethode, bei der die Kundenakzeptanz enorm zunimmt, ist die Option Buy Now, Pay Later/BNPL“ (Jetzt kaufen, später zahlen). Kunden können damit Waren und Dienstleistungen sofort kaufen und im Laufe der Zeit in Raten bezahlen, häufig ohne Zinsen.

BNPL bietet eine flexiblere und kostengünstigere Möglichkeit, eine Zahlung zu verteilen und ermöglicht es Konsumenten, Produkte zu kaufen, die sie sich sonst möglicherweise nicht hätten leisten können.

“Buy Now, Pay Later” und die Banken

Hinter dem neuen Trend steckt ein riesiges Geschäftspotential, von dem derzeit vor allem neue Zahlungsanbieter aus dem FinTech-Bereich profitieren. Doch was bedeutet Buy Now, Pay Later für Banken? Diese Frage steht im Blickpunkt des heutigen Wochenrückblicks auf interessante Beiträge aus der internationalen Finanzszene.

BNPL: Albtraum für Banken?

Die Explosion der unbesicherten Kreditvergabe „Jetzt kaufen, später zahlen“ (BNPL) hilft FinTechs dabei, ihre Träume schnell zu verwirklichen, während sie für Banken schnell zum Albtraum wird. Wie sich Banken positionieren müssen, um in diesem Bereich zu gewinnen.

Mehr dazu hier: What’s Keeping Banks Up at Night? Buy Now, Pay Later

Banken müssen sich mit BNPL auseinandersetzen

Das BNPL-Phänomen ist keine Modeerscheinung. Verbraucher und Händler wissen davon und wollen es nutzen, und viele FinTechs profitieren von der Nachfrage. Finanzinstitute müssen die Natur der Kreditvergabe und des Zahlungsverkehrs überdenken, um die sich schnell ändernden Verbrauchererwartungen zu erfüllen und erhebliche Einnahmeverluste einzudämmen.

Mehr dazu hier: Financial Institutions Must Address ‘Buy Now, Pay Later’ Problem Now

Wie Banken von BNPL profitieren können

Es gibt mehrere Geschäftsmodelle, die Banken wählen können, um sich im BNPL-Bereich zu engagieren. Jede Option bietet eine andere Mischung aus Kosten, potenziellem Aufwärtstrend, Markteinführungszeit, Geschäftsunterbrechung und Kundensegmentierung. Das Verständnis der Grundlagen jeden Modells und die Bewertung der eigenen Geschäftsziele/-treiber der Banken sind Voraussetzung für den Entscheidungsprozess.

Mehr dazu hier: How Banks Can Ride the BNPL Trend

Weitere interessante Themen der Finanzwoche

Es gab aber noch weitere interessante Beiträge:

5 Beispiele für neue Bankkonzepte

Immer mehr Bankdienstleistungen können über das Internet abgewickelt werden, ohne zur Bank gehen zu müssen. Banken müssen sich anpassen, um den Kontakt zu Kunden nicht zu verlieren. Fünf Beispiele zeigen, wie Konzepte für eine Bank der Zukunft aussehen könnten.

Mehr dazu hier: When financial services are replaced by the Internet, will anyone go to bank?

Was Facebooks neue Digital Wallet für die Finanzbranche bedeutet

Facebook steht kurz davor, eine digitale Geldbörse auf den Markt zu bringen, die das Bankgeschäft weltweit verändern könnte. Mit fast drei Milliarden vorauthentifizierten potenziellen Benutzern und einem einsatzbereiten Stablecoin-Produkt könnte es schnell eine massive Größe erreichen.

Mehr dazu hier: Will Facebook’s Relaunched Digital Wallet Alter the Future of Payments?

Open Banking ermöglicht neue Geschäftsmodelle

Finanzinstitute mit einer starken Open-Banking-Strategie, die auf offenen APIs basiert, werden in der Lage sein, neue Wege zur Akquisition, Einbindung und Erweiterung von Beziehungen zu bieten. Dies wird das Kundenerlebnis verbessern und neue Ertragsmöglichkeiten erschließen.

Mehr dazu hier: Open Banking Transforming Business Models Forever

Banken müssen sich auf den Kunden rückbesinnen

Da immer mehr Neobanken und FinTech-Anbieter um die Aufmerksamkeit der Verbraucher kämpfen, stehen traditionelle Banken vor enormen Herausforderungen, wenn es darum geht, Marktanteile zu gewinnen, bestehende Kunden zu halten und neue zu gewinnen. Banken müssen herausfinden, wie sie kundenorientierter sein, mehr Transparenz bieten, maßgeschneiderte digitale Funktionen bereitstellen und ihre Vermögenswerte maximieren können, um ihren Wert in jedem Schritt der Customer Journey zu präsentieren.

Mehr dazu hier: The importance of customer-centric strategies for traditional banks

Wie Banken ihre digitale Transformation vorantreiben können

Viele Institute stehen vor der Frage, wie die Digitalisierung schneller erfolgen kann und die Ergebnisse vorhersehbarer gemacht werden können. Basierend auf einer zweijährigen Studie bei einer der führenden Banken Europas, die ihr Kernbankensystem abgelöst hat, werden drei Hebel zur Beschleunigung von Digitalisierungsprojekten vorgestellt.

Mehr dazu hier: How to Speed Up Your Digital Transformation

Warum immer mehr Banken in die Cloud gehen

Die Fähigkeiten von Cloud-Plattformen und -Diensten haben sich in den letzten Jahren weiterentwickelt. Finanzinstitute haben Funktionen wie Kundenmanagement, Human Capital Management und Finanzbuchhaltung sukzessive in die Cloud verlagert. Doch trotz der klaren Vorteile der Kostensenkung und Skalierbarkeit zögern Banken traditionell, ihre Kernbankfunktionen von internen Servern in die Cloud zu verlagern. Sie nennen Faktoren wie Sicherheit und Zuverlässigkeit als Gründe, diese Funktionen im eigenen Haus zu behalten. Allmählich scheint sich dies jedoch zu verändern.

Mehr dazu hier: Why financial firms are shifting core banking functions to the cloud

BIS testet Tokens für grüne Anleihen

Der Innovation Hub der Bank für Internationalen Zahlungsausgleich hat ihr erstes grünes Finanzprojekt, Genesis, gestartet, das die Tokenisierung von grünen Anleihen untersucht. Dies soll Investitionen in kleine Stückelungen in Kombination mit der Echtzeitverfolgung von Ergebnissen für die Umwelt ermöglichen.

Mehr dazu hier: BIS to investigate tokenised green bonds

Warum Banking-as-a-Service boomt

Banking-as-a-Service wurde einst als Anomalie angesehen, zieht inzwischen jedoch immer mehr Interesse auf sich. Ein Grund: Traditionelle Institute suchen nach Wegen für Kunden- und Ertragswachstum. Trotz der Gefahr, die Kundenbeziehung zu untergraben, sind die Vorteile schwer zu ignorieren.

Mehr dazu hier: More Banks Eye Rent-a-Charter Business Model for Fintechs & Neobanks

Was Kunden von der mobilen App ihrer Bank erwarten

Mittlerweile hat fast jedes Geldinstitut eine mobile App zur Ergänzung ihrer Website und Filialen. Viele Apps bieten jedoch die gleichen grundlegenden Angebote und Funktionen. Finanzinstitute können ihr mobiles Benutzererlebnis verbessern, indem sie mehrere wichtige Funktionen priorisieren, die von den Verbrauchern geschätzt werden.

Mehr dazu hier: What Consumers Actually Want From Their Bank’s Mobile App

Neues über Banken, FinTechs und andere Finanzunternehmen

Auch in der vergangenen Woche gab es einige Berichte über neue Aktivitäten von Banken, FinTechs und andere Finanzunternehmen, die ich Ihnen nicht vorenthalten möchte.

Goldman Sachs verlangt Impfnachweis

Goldman Sachs hat angeordnet, dass alle Mitarbeiter und Kunden, die seine Gebäude in den USA betreten, kompletten Corona-Impfschutz vorweisen müssen, um Zutritt zu erhalten.

Mehr dazu hier: Goldman Sachs demands proof of vaccine status for US office entry

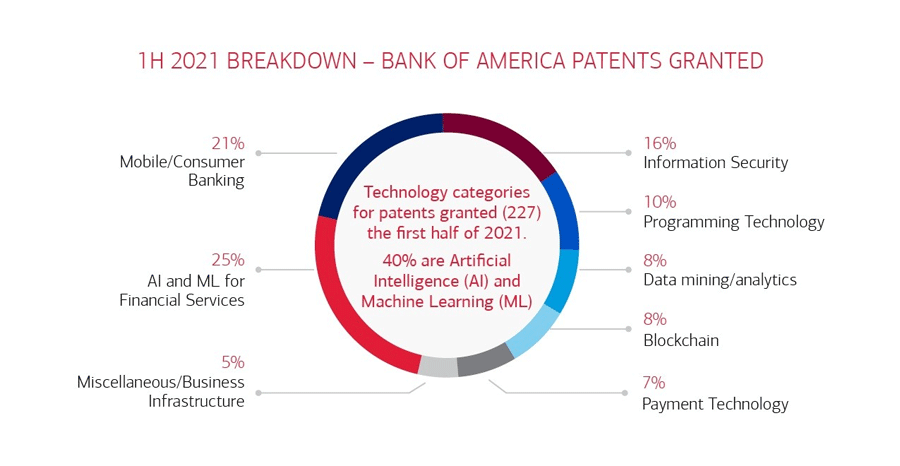

Bank of America setzt auf Patente

Die Bank of America verzeichnet einen Rekord von 227 erteilten US-Patenten im ersten Halbjahr. Die meisten aus den Bereichen Künstliche Intelligenz und Maschinelles Lernen.

Übersicht zu den der Bank of America in 2021 erteilten Patenten.

Mehr dazu hier: BofA granted record number of patents

Neuer FinTech-Akzelerator in Spanien

F10 Spain hat sieben WealthTech- und RegTech-Startups in der Wachstumsphase benannt, die aus über 150 nationalen und internationalen Bewerbungen ausgewählt wurden und in der ersten Phase des neuen FinTech-Akzelerators vertreten sind.

Mehr dazu hier: F10 launches new fintech accelerator in Madrid

Neue Finanz-App für Mieter

Die britische NatWest hat eine App namens „Housemate“ entwickelt, die Mietern in Wohngemeinschaften hilft, ihre Rechnungen aufzuteilen und zu bezahlen.

Mehr dazu hier: NatWest launches app to help renters spilt shared bills

Und wieder eine neue Neobank

Kaum eine Woche, in der nicht eine neue Neobank live geht oder eine Banklizenz erhält. Diese Woche ist es die Die Bank North – ehemals B-North – die im Oktober ihre Tätigkeit als regionale KMU-Kreditbank aufnehmen kann, nachdem sie eine eingeschränkte Banklizenz von der britischen Prudential Regulation Authority erhalten hat.

Das in Manchester ansässige Banken-Startup zielt darauf ab, den britischen KMU-Kreditmarkt im Wert von 150 Milliarden Pfund zu revolutionieren. Gelingen soll dies durch den Aufbau eines Netzwerks regionaler „Kredit-Pods“ in Kombination mit einem Cloud-basierten Bankensystem mit dem Ziel, Kredite zehnmal schneller als der Branchenstandard an Unternehmen zu vergeben.

Mehr dazu hier: SME lender Bank North secures banking licence