PSD2 und MIFID II bestimmen aktuell den Wandel im Finanzsektor. Doch die Welle der Digitalisierung erfasst alle Geschäftsbereiche. Dabei können Daten mehr als Regularien bedienen – sie sind die Chance für neue Geschäftsmodelle, Services und Kundenerfahrungen.

Die digitale Transformation bestimmt die Zukunft der Finanzinstitute.

Partner des Bank Blogs

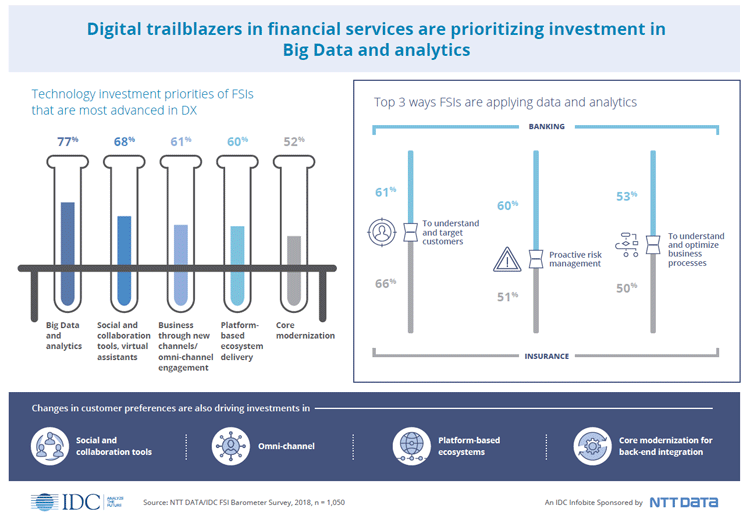

Big Data und Analytics sind die Toptrends der Digitalisierung in der Finanzwelt. Das ergab eine Befragung der IDC unter mehr als 1.000 Entscheidern aus den Bereichen Banking, Insurance, Capital Markets und anderen Finanzdienstleistungen: Mehr als drei Viertel (77 Prozent) der digitalen Vorreiter investieren laut einer IDC-Studie in Big Data und Analytics. Diese Ergebnisse bestätigt auch eine weitere aktuelle Studie zur digitalen Transformation der Finanzbranche. Doch reicht das?

Oftmals kümmern sich viele Finanzinstitute um Datenmanagement nur unter dem Druck von Regulierungsmaßnahmen. Dabei lautet die zentrale Frage: Wie sieht das Geschäftsmodell der Zukunft aus? Laut der Befragung planen 61 Prozent der globalen Finanz- und Versicherungsunternehmen, sich von einem Geschäftsmodell zu lösen, das ihren Kunden ausschließlich die eigenen Produkte anbietet. In Deutschland hingegen sagen das nur 46 Prozent. Verschläft die deutsche Finanzindustrie ihre Zukunft?

Die digitalen Vorreiter der Finanzbranche setzen vor allem auf Big Data und Analytics, um Daten zu monetarisieren. Dabei geht es in erster Linie darum, die Kunden besser zu verstehen und anzusprechen.

Regulierungsbehörden schaffen Handlungsbedarf

Wichtigste Treiber der Digitalen Transformation von Banken und anderen Finanzinstituten sind derzeit, neben gestiegenen Kundenbedürfnissen und technologischem Fortschritt, Aufsichtsbehörden, die das Berichtswesen vereinfachen und transparenter machen wollen. Mit den Programmen BIRD und IReF wollen sie einheitliche Regelungen für das Reporting sowohl bankenintern als auch im Zusammenspiel mit den europäischen Zentralbanken implementieren. Weitere aufsichtsrechtliche, bilanzielle und steuerliche Anforderungen in Bezug auf Berichtswesen und Informationsspeicherung verbergen sich hinter Kürzeln wie BCBS 239, AnaCredit, GT-VO und anderen.

Klar ist: Generell hat die Veränderungsgeschwindigkeit regulatorischer Compliance-Anforderungen zugenommen. Und sie wird – aufgrund beschleunigter Marktveränderungen – auch in Zukunft kaum abnehmen. Parallel dazu entwickeln sich zunehmend kurzfristige Informationsbedürfnisse, um angesichts immer kürzerer Produktlebenszyklen wettbewerbsfähig zu bleiben.

Kunden erwarten mehr und schnellere Innovationen

Auch von Kundenseite wächst der Druck auf die Finanzinstitute, mehr aus ihrem Datenschatz zu machen. Fortschritte in der Rechner- und Speicher- sowie in der Netzwerktechnologie haben zu einer beispiellosen Verfügbarkeit von Daten und Informationen geführt. Kunden, vor allem die jüngeren, sind permanent online und erleben den Nutzen der Technologie in den verschiedenen Lebensbereichen. Vom Klassenchat in der Schule über Online-Vorlesungen an der Uni bis hin zum Einkauf im Web und zum Onlinebanking.

Viele Menschen fragen sich, warum eine Standardüberweisung länger dauert als eine WhatsApp-Nachricht. Sie erwarten eine Rund-um-die-Uhr-Verfügbarkeit von Finanzdienstleistungen. Und wenn sie sich doch in die Filiale begeben, wollen sie den Beratern dort nicht lange erklären müssen, worum es geht. Schließlich haben sie in der Regel vorher bereits auf anderen Kanälen mit dem Unternehmen kommuniziert.

Omnikanal-fähige Distribution von Daten und Informationen ist für diese Kunden kein Luxus, sondern eine Mindestanforderung an zeitgemäße Finanzdienstleistungen. Technologien wie Blockchain, Robotic Process Automation (RPA) und Künstliche Intelligenz können dabei helfen. Die Kernkompetenzen der Bank von morgen verschieben sich hin zu datengetriebenen Geschäftsmodellen.

Informationsbedürfnisse harmonisieren

In der aktuell schwierigen Marktsituation müssen Finanzinstitute nicht nur kontinuierlich Daten in intelligente Prozesse zur Informationsbewertung und für das Berichtswesen überführen, sondern darüber hinaus innovative finanzielle Informationsmanagement-Services für Kunden, Behörden und andere Stakeholder anbieten.

Eine besondere Herausforderung dabei besteht in der Harmonisierung unterschiedlichster Informationsbedürfnisse. In diesem Zusammenhang geht es nicht nur um Sicherheit und Compliance, sondern vor allem auch um die Wahrung der Interessen aller Beteiligten. So lautet beispielsweise eine zentrale Frage: „Wem gehören die Kunden?“, wenn Verbraucher zukünftig im Gefolge von PSD2 wesentlich mehr als nur die Kontodaten für die Nutzung durch Dritte verfügbar machen wollen, um immer mehr Service aus einer Hand zu erhalten. Antworten lassen sich nur gemeinsam finden.

Weitere Aufgaben sind Aufbau und Betrieb von Informationsprozessen, an denen verschiedene Institutionen in unterschiedlichen Konstellationen beteiligt sind. Angesichts solcher Szenarien sprechen wir nicht mehr nur von Big-Data-Verfahren und Business Analytics bei einzelnen monolithischen Marktteilnehmern. Vielmehr ist agiles Engineering mit Finanzinformationen in einer hochgradig vernetzten Welt erforderlich.

Von Big Data zum agilen Financial Information Engineering (FIE)

Bezogen sich bisherige Big Data-Ansätze nur auf spezielle Anwendungsfälle, etwa im Anti-Fraud-Management oder Zahlungsverkehr, steht heute eine ganzheitliche Betrachtung im Vordergrund. Wo früher gleiche Daten an mehreren Stellen vorgehalten, zu unterschiedlichen Zwecken genutzt und immer wieder aufwändig abgeglichen wurden, stehen künftig zentrale Datenpools für den permanenten Echtzeitzugriff parat. Dabei generieren die Nutzer permanent neue Mehrwerte, indem sie die verwendeten Daten um den Kontext der jeweiligen Transaktion ergänzen. Denn Daten werden mit Prozesskenntnis zu Informationen und durch Kontext, Erfahrung und Erwartung zu Wissen. Damit sind die grundlegenden Voraussetzungen für eine höhere Wertschöpfung gegeben.

Vor diesem Hintergrund baute beispielsweise eine deutsche Bank eine zentrale, bereichsübergreifende Big-Data- und Analytics-Plattform auf. Das Ziel: große, komplexe und unstrukturierte Datenmengen aufbereiten und in verschiedensten Zusammenhängen nutzbar machen. Die Ergebnisse: Vereinfachte Prozesse und zufriedene Bankkunden, die von neuen, maßgeschneiderten Services profitieren.

Bei der Umsetzung solcher und ähnlicher Projekte kommt es darauf an, eine durchgängige Supply Chain für Unternehmensinformationen zu implementieren. Von der Beschaffung aus verschiedenen Quellen über Konsolidierung und Normierung über die Integration auf Basis von Metadaten-Regeln und semantische Auswertung bis hin zur Anwendung von Formvorgaben und zur Kanal- und Empfänger-spezifischen Verteilung.

Der erfolgreiche Aufbau einer solchen Informations-Supply-Chain hängt entscheidend davon ab, die Prozesse flexibel genug zu gestalten, um unterschiedlichen Arten von Daten und ihren Lieferanten ebenso gerecht zu werden wie den Anforderungen verschiedener Abnehmer von Information. Um dabei auch externe Einflüsse von Regulierungsbehörden, Verbänden, Partnern und anderen Marktbegleitern jederzeit rasch in die FIE-Lösung integrieren zu können, ist neben Branchen-Know-how und IT-Kompetenz vor allem Erfahrung im Management unternehmensübergreifender Projekte gefragt.

Herausforderung organisatorische Komplexität

Die wachsende Bedeutung der Daten stellt Finanzinstitute vor die Herausforderung, ihre Infrastruktur auf die datenbasierte Interaktion mit Kunden, Partnern und Behörden auszurichten. Dabei geht es nicht allein um die Implementierung innovativer Technologien. Financial Information Engineering lautet die Herausforderung.

Das bedeutet: fachliche, technologische und organisatorische Komplexität der Finanzbranche verstehen, um ihre Informationsprozesse möglichst einfach, effizient und kostengünstig zu gestalten. So können sich Finanzdienstleister für die Zukunft aufstellen und neue wertstiftende Geschäftsmodelle einführen.