Mit dem richtigen Betreuungsmodell wird das Segment der Gewerbe- und Geschäftskunden der Banken und Sparkassen deutlich profitabler und effizienter. Entscheidend für den Erfolg ist ein Gesamtkonzept: Das Business Center 3.0.

Wie Banken und Sparkassen Geschäftskunden profitabel und effizient betreuen können.

Partner des Bank Blogs

Mittlerweile haben sowohl die etablierten Banken, Sparkassen und Volksbanken als auch die digitalen Angreifer wie z.B. ING, Penta, revolut, qonto, FYRST oder N26 die Zielgruppe der Geschäftskunden für sich entdeckt. Bei den Angreifern läuft eine Konsolidierungswelle, die Kräfte werden gebündelt. Kein Wunder: Über eine Direktbetreuung mit effizienten Prozessen, schlanken Produkten und vertriebsstarken Mitarbeitern lassen sich durchaus bessere Margen erzielen als im reinen Filialgeschäft.

Business Center 3.0 für Gewerbe- und Geschäftskunden

Das „Business Center 3.0“ als betreuende Einheit für Gewerbe- und Geschäftskunden setzt sich zunehmend durch. Es dominieren hier die Poolbetreuung und als Kommunikationskanal das Telefon und E-Mail sowie die Videoberatung. Doch die Entwicklung geht mit großen Schritten weiter. Vier Themenfelder stehen dabei besonders im Vordergrund:

- Betreuungsmodell und Organisation,

- Gewerbliche (Kredit)Prozesse,

- Online als erfolgskritischer Kanal sowie der

- Wandel zum konsequenten Systemgeschäft.

1. Betreuungsmodell und Organisation

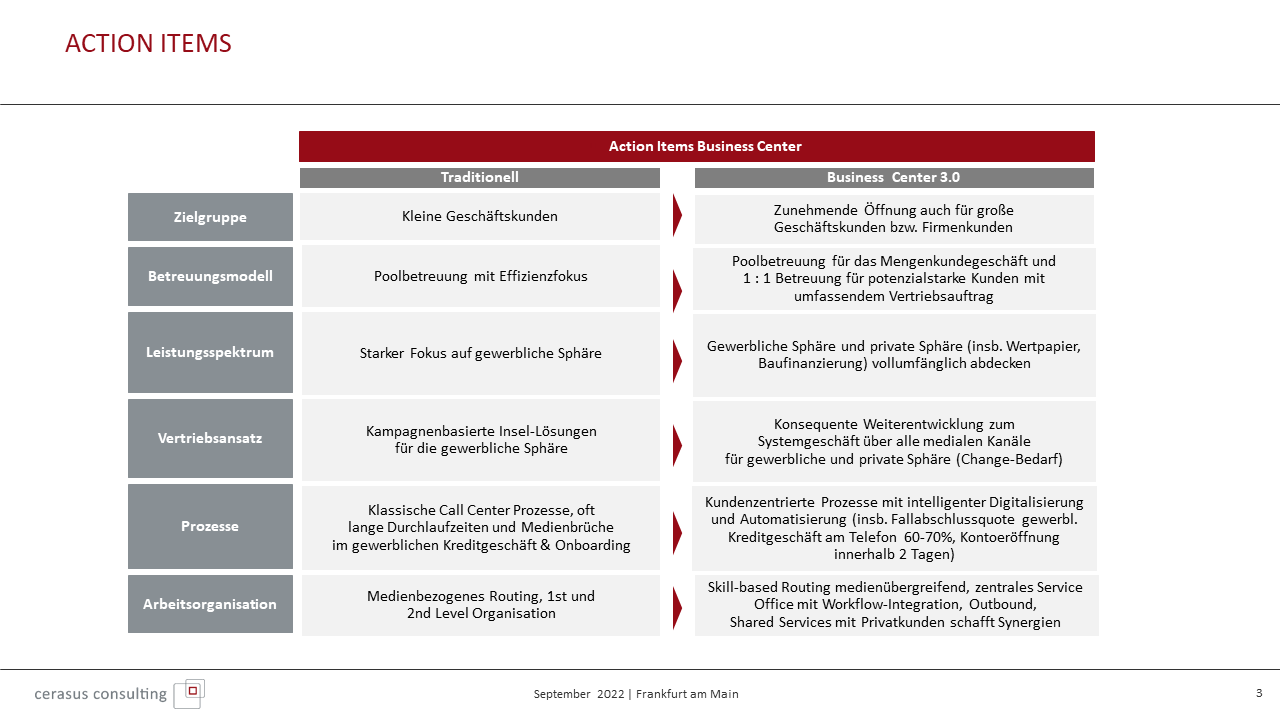

Wurden bislang überwiegend nur kleinere Geschäftskunden im Business Center betreut (meist bis 500 T€ Umsatz), gehen viele Institute den nächsten Schritt, um auch größere Geschäfts- und Firmenkunden mit fokussiertem Bedarf bzw. digitaler Affinität über das Business Center zu betreuen. Greift bei den kleinen Geschäftskunden sinnvoll eine Poolbetreuung, rechnet sich bei größeren Geschäftskunden das klassische Modell der 1:1-Betreuung bzw. eine teamorientierte 1:1-Betreuung.

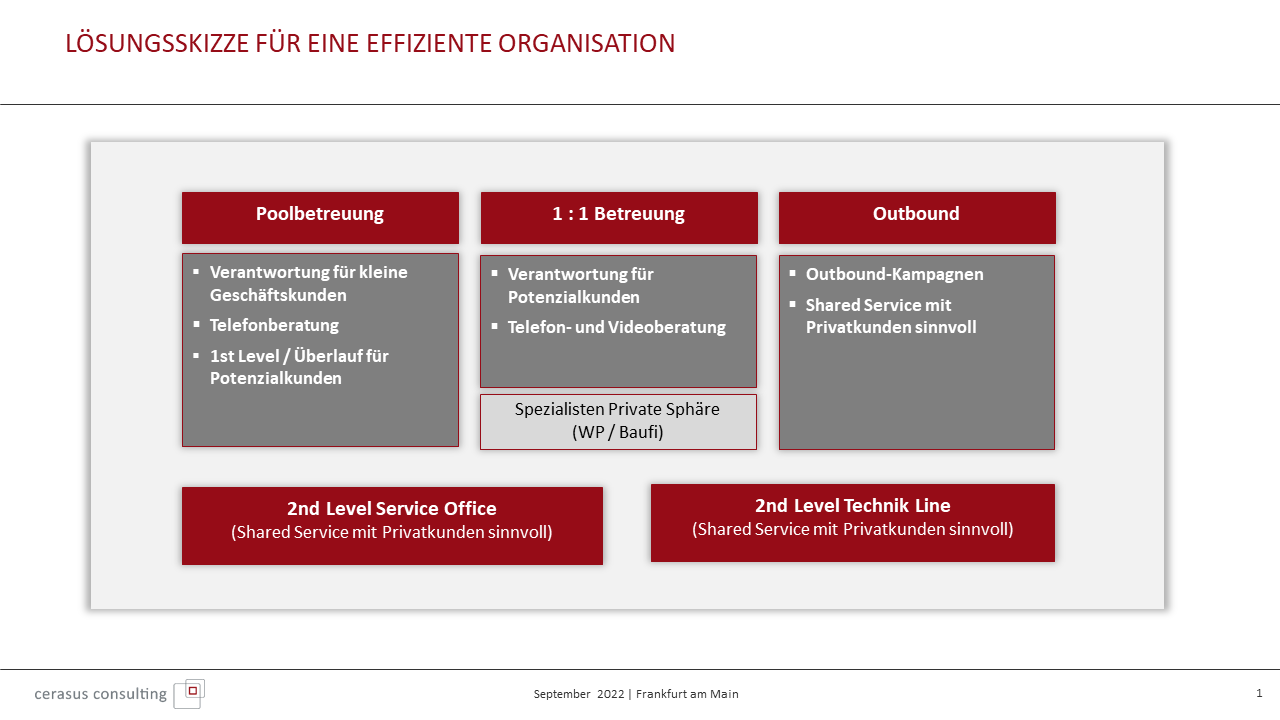

Organisationsmodell des Business Centers 3.0.

Das stellt neue Anforderungen an die Organisation. Ein typisches Modell sieht wie folgt aus: Es gibt eine Poolbetreuung für die kleinen Gewerbekunden und zusätzlich eine Einzelbetreuung durch Berater und Beraterinnen für größere und potenzialstarke Kunden. Die Mitarbeiter der Poolbetreuung übernehmen darüber hinaus in vielen Fällen auch die Telefonannahme und bestimmte Serviceanliegen der 1:1-betreuten Kunden.

Bewährt hat sich zudem ein sogenanntes Service- oder Middle-Office, das fest definierte Prozesse mit längerer Bearbeitungszeit per digitalem Workflow-Management aufnimmt und entsprechend abarbeitet. Arbeitet das Service Office gleichzeitig auch für das Beratungscenter der Privatkunden, entstehen zusätzliche Synergien.

Ebenfalls sinnvoll ist der systematische Einsatz von Outbound-Profis, die einfache Produkte direkt anbieten bzw. abschließen und Terminierung von telefonischen Beratungsterminen für komplexere Produkte übernehmen. Die private Sphäre ist ebenfalls vollständig abzudecken; für anspruchsvolle Themen (Wertpapiere, Baufinanzierung) sollten entsprechende Spezialisten fest eingeplant und eingebunden werden. Neben dem Telefon Standardkanal sollte für umfangreichere Beratungen auch die Videoberatung Teil des Angebots werden.

2. Achillesverse Gewerbliche (Kredit)Prozesse

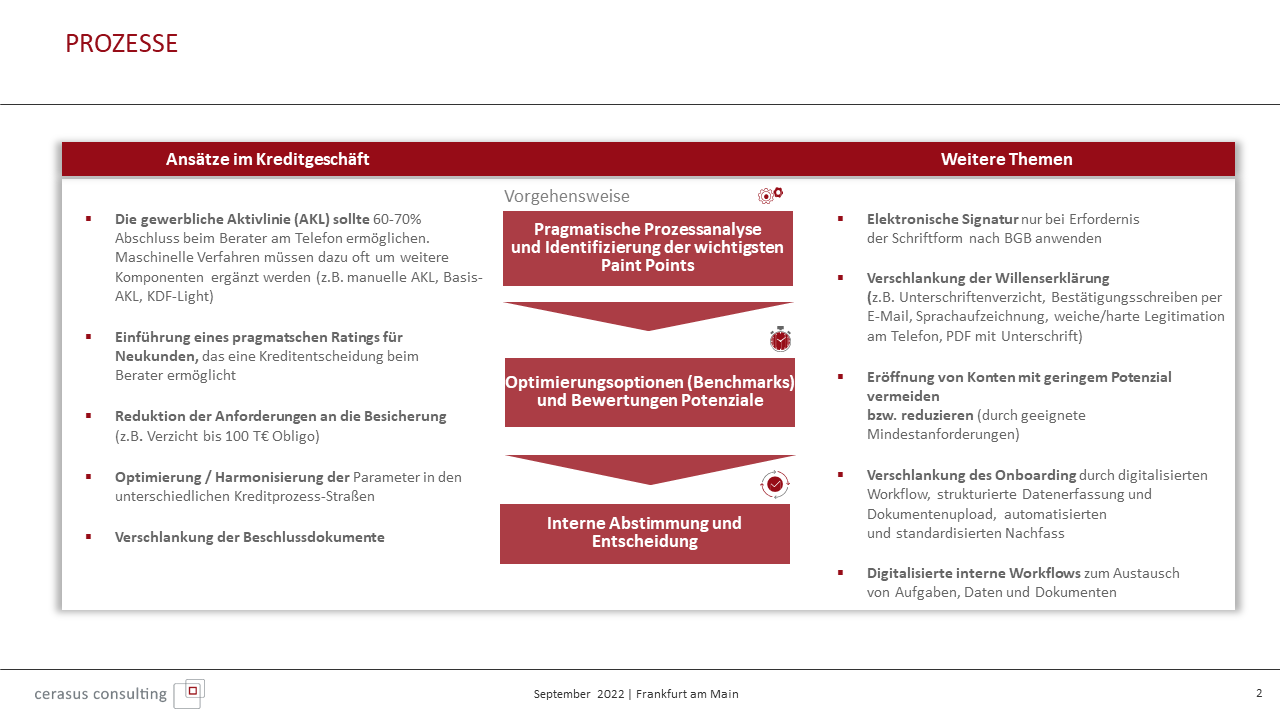

Die Achillesverse in vielen Business Centern: Rund 70 Prozent der Kreditentscheidungen sollte der Berater am Telefon treffen können. Zwar haben viele Banken eine maschinelle, gewerbliche Aktivlinie eingeführt, doch diese deckt oft nur einen zu geringen Teil der Kunden ab. Zudem sind Neukunden naturgemäß nicht erfasst.

Als Ergebnis muss für Kleinbeträge eine aufwändige Kapitaldienstfähigkeitsberechnung und komplexe Genehmigungsprozedur durchgeführt werden. Ein Killer für die angestrebte Effizienzsteigerung und Kundenorientierung. Abhilfe schaffen z.B. eine manuelle gewerbliche Aktivlinie, eine gewerbliche Basis-Aktivlinie oder eine „Kapitaldienstfähigkeitsrechnung-Light“, die die maschinelle Aktivlinie ergänzen. In Verbindung mit einem einfachen Rating für Neukunden können so auch Neukunden direkt nach dem Onboarding mit Kreditprodukten verflochten werden.

Ein Verzicht auf die Besicherung für kleines Obligo, die Vereinheitlichung und Vereinfachung der Parameter in den Kreditstraßen sowie der Genehmigungsdokumente, reduzieren zusätzlich die Durchlaufzeit und Ressourcenbindung. Der Austausch von Dokumenten zwischen Kunden und Bank sollte dabei immer digital erfolgen.

Drei weitere Prozesse sind neben der Kreditvergabe ebenfalls von großer Bedeutung für die Effizienz:

- ein schlankes Onboarding über einen narrensicheren Prozess (Digitalisierung sowie Reduktion Nachfass und Nachbearbeitung)

- Vereinfachung der Willenserklärung (Nutzung der digitalen Signatur nur für Schriftformerfordernis nach BGB, alle weiteren Fälle mit Unterschriftenverzicht, Sprachaufzeichnung, weicher Legitimation, E-Mail-Bestätigung)

- Vermeidung der Eröffnung potenzialschwacher Konten durch geeignete Mindestanforderungen

Ansätze zur Optimierung von Prozessen im Business Center 3.0.

3. Online als erfolgskritischer Kanal: Shift to Digital

Für viele Banken ist das Business Center auch ein Effizienz-Case. Dieser geht nur auf, wenn die Online-Nutzung deutlich gesteigert wird. Hier ist nicht nur die aktive Förderung der digitalen Vernetzung der Kunden eine Kernaufgabe, sondern auch die digitale Mitarbeiterfitness ist eine wichtige Voraussetzung, weil den Mitarbeitenden als Multiplikatoren der digitalen Angebote eine wichtige und weiter wachsende Rolle zukommt: Bereits beim Onboarding müssen die Aktivierung von Web- und App-Banking bei den Kunden fest verankert werden. Ist die Basis für das digitale Banking gelegt, sollte Cross-Selling von Ökosystem-Angeboten erfolgen (Steuersoftware etc.), um die Kunden weiter zu binden. Die digitale Nutzungsquote muss eine Komponente in der Zielkarte der Mitarbeitenden im Business Center werden.

Und ganz banal: Das Business Center benötigt eine gut auffindbare und aussagekräftige Präsenz im Webangebot der Bank. Diese muss das Produktangebot (gewerbliche und private Sphäre), digitale Self Services und die persönliche Beratung On Demand (Live-Beratung) zu Kunden und Interessenten vertriebsstark transportieren.

4. Change zum konsequenten Systemgeschäft: Action Items

Business Center müssen als Teil eines Systemgeschäftes verstanden werden und können nur so erfolgreich sein: Standardisiert, schlanke kundenzentrierte Prozesse, einfache Produkte und ein produktbezogener, pragmatischer Vertriebsansatz, der jeden Kontakt als Vertriebschance begreift. Dazu sind systemseitige Unterstützungen wie z.B. Next Best Offer/Action, maßgeschneiderte mediale Kampagnen und Selbstberatungs-Tools im Online-Angebot wichtig. Meist ist aber die größte Herausforderung der mentale Wechsel im Selbstverständnis und der Arbeitsweise der Teams. Die Mitarbeitenden und Führungskräfte, die zum Teil aus dem stationären Vertrieb ins Business Center wechseln und über viele Jahre durch einen stationären Vertriebsansatz geprägt wurden, sollten dabei von Beginn an konsequent begleitet und unterstützt werden.

Wichtige Handlungsfelder auf dem Wege zum erfolgreichen Business Center 3.0