Was auch kommen mag – „hard Brexit“, Übergangsphase oder Norwegisches Modell – die Herausforderungen für betroffene Finanzinstitutionen sind vielzählig. Sitzt die Unsicherheit auch im Nacken, so gibt es Lösungsansätze für ein strukturiertes Vorgehen.

Mögliche Konsequenzen des Brexit für den Finanzsektor in den Bereichen Regulierung, Prozesse, Technologie und Organisation.

Partner des Bank Blogs

Der Brexit wird die Finanzwelt in Europa nachhaltig verändern. Auswirkungen auf Regularien, Aufsichtsbehörden, Arbeitnehmer und schließlich Finanzinstitutionen sind zu erwarten. Nach wie vor stehen unterschiedliche Szenarien bzgl. des Austritts Großbritanniens im Raum. Vor allem ein „hard Brexit“ ohne geordneten Austritt, kann die ökonomische und regulatorische Leistungsfähigkeit entscheidend beeinflussen.

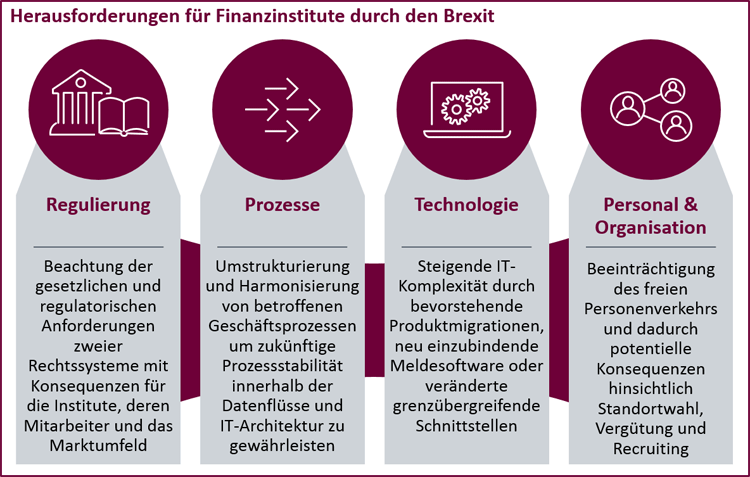

Vier Themenfelder mit Herausforderungen durch den Brexit

Strukturiert man die Herausforderungen so ergeben sich die folgenden vier Dimensionen:

- Regulierung,

- Prozesse,

- Technologie und

- Personal & Organisation.

Herausforderungen für Finanzinstitute durch den Brexit anhand der Dimensionen Regulierung, Prozesse, Technologie und Personal & Organisation.

Für diese werden im folgenden greifbare Lösungsansätze skizziert.

Herausforderungen aus der Regulierung

Die Finanzinstitute sind aufgrund des Brexit potenziell mit massiven regulatorischen und gesetzlichen Änderungen konfrontiert. Datenschutz-, Rechnungslegungs- und Kapitalvorschriften sind nur einige Beispiele, die eintreten können.

Herausforderungen aus der Regulierung:

- Niederlassungsfreiheit: Der freie Personenverkehr zwischen der EU und Großbritannien, bestehend aus der Dienstleistungs- und der Niederlassungsfreiheit sowie dem uneingeschränkten Grenzübergang, wird potenziell stark beeinträchtigt. Darauf reagieren multinationale Konzerne mit Sitz in Großbritannien mit dem Aufbau neuer EU-Niederlassungen

- EU-Datenschutzregulierungen: Aktuell gültige EU-Datenschutzgesetze in Großbritannien finden nach einem Verlassen der EU eventuell keine Anwendung mehr. In Konsequenz sind Datenstandorte zu verlegen oder neue, zusätzliche Datenzentren in der EU aufzubauen

- UK-Aufsicht: Die neue Selbstständigkeit der britischen Aufsicht hinsichtlich lokalem Aufsichtsrecht und der Auslegung regulatorischer Anforderungen, kann zu umfangreichen Anpassungen der bestehenden Meldepraxis führen

Die Finanzinstitute reagieren je nach Szenario-Einschätzung unterschiedlich auf die Herausforderungen. Die Gründung einer neuen Niederlassung kann durch den strukturierten Aufbau einer agilen Organisations- und Prozessstruktur unterstützt werden. Die Adaption der Prozesse an die neuen Notwendigkeiten bietet außerdem die Chance, historisch gewachsene Prozessketten zu optimieren und zu digitalisieren.

Herausforderungen im Bereich Prozesse

Durch den möglichen Verlust der EU-Passporting-Rechte kommt es zunehmend dazu, dass Finanzinstitute in beiden Märkten gleiche Unternehmensfunktionen aufbauen müssen, um regulatorischen Anforderungen gerecht zu werden. Weichen zukünftige Regularien stark voneinander ab, bringt das substantielle Umstrukturierungen in den Bereichen Finance, Risk, Compliance und HR mit sich. Vor allem Datenschutzregelungen stellen sehr individuelle Anforderungen an die landesspezifischen Prozesse und können zu einer weiteren Divergenz in den unternehmensweiten Prozessen führen.

Prozessuale Herausforderungen:

- Prozessabweichungen: Unterschiedliche Anforderungen aus Organisation und Datenflüssen können zu Abweichungen in den Prozessen führen und gefährden somit einen hohen Grad an Prozessharmonisierung.

- Geringe Skalierbarkeit: Fehlende Harmonisierung führt zu geringerer Skalierbarkeit und reduziert die Möglichkeiten der Automatisierung.

- Kosten- und Zeitdruck: Kurze Zeiträume und Kostendruck gefährden letztendlich die Prozessstabilität und -qualität.

Es bietet sich bei der Neuausgestaltung der Prozesse an, auf bewährte Maßnahmen zurückzugreifen. Ein wichtiger Faktor dabei ist, frühzeitig auf eine Integration der Aufbauorganisation und der neuen Prozesslandschaften zu achten. Ein Global Business Process Framework stellt eine effiziente Anpassung der Prozesse sicher. Darüber hinaus können auf Basis von Best Practices Automatisierungsmöglichkeiten über beispielsweise Robotic Process Automation (RPA) in einem E2E-Prozessdesign berücksichtigt werden.

Herausforderungen im Bereich Technologie

Die Finanzinstitute versuchen ihre IT-Infrastrukturen aufgrund der potenziell eintretenden Änderungen vorausschauend anzupassen. Diese müssen aufgrund der langen Laufzeiten frühzeitig starten.

Herausforderungen aus IT-Sicht:

- Produktmigrationen: Asset-Migrationen nach Kontinentaleuropa können zu neuen Systemeinführungen oder signifikanten Erweiterungen bestehender Liefer- und Back-Office-Systeme führen. Grund hierfür sind noch nicht implementierte Produktspezifika und -arten.

- Neue Meldesoftware: Im Aufsichtsrecht sind neben internationalen auch nationale Meldungen durchzuführen, die zum Teil durch lokal geprägte Meldesysteme abgebildet werden. Hier ist möglicherweise die Einführung neuer Meldesysteme (Bsp. ABACUS) notwendig.

- IT-Architektur: Durch die Asset-Verlagerung kann sich die Konzernarchitektur in Richtung EU verschieben. Dabei ist mit Anpassungen der grenzübergreifenden Datenströme und Systemschnittstellen zu rechnen.

Eine frühzeitige, strukturierte Systemintegration inklusive agiler Umsetzung und umfangreichem Testing-Framework ist der Schlüssel für eine reibungslose Systemanpassung noch vor dem Brexit. Der Brexit bietet hierbei die Chance, Datenströme zu harmonisieren, manuelle Schnittstellen zu digitalisieren (Robotisierung (RPA)) und IDV Lösungen systematisch abzubauen.

Herausforderungen in den Bereichen Personal & Organisation

Bei den Vorbereitungen auf den Brexit sind Aktivitäten bezüglich der Belegschaft und der Niederlassungen zu überprüfen sowie anzupassen.

Herausforderungen im Personalbereich:

- Mögliche Einschränkung des freien Personenverkehrs: Der bürokratische Aufwand aufgrund von Arbeitsvisa und Einreisebestimmungen erhöht sich immens.

- Potenzieller EU-Passporting-Wegfall: Bei Verlagerung von Geschäftstätigkeiten in die EU, ist ein Transfer des bestehenden geschulten Personals besonders im Front Office und Senior Management sinnvoll. Aktuell ist davon auszugehen, dass ein geringer Teil der Londoner Banker ihren Wohnort verlagern wollen. Die mögliche Verlagerung von Arbeitsplätzen kann zu einer Unsicherheit der Mitarbeiter bzgl. der mittelfristigen Zukunftsplanung führen.

- Pensionsrückstellungen: Im Fall eines Transfers von Mitarbeitern aus GB in EU Länder muss geklärt werden, inwieweit Pensionsrückstellungen transferiert, Sozialleistungen in Anspruch genommen und gesetzliche Rentenansprüche geltend gemacht werden können.

- Verringerter Talent Pool: Sofern kein Transfer von Mitarbeitern in die Niederlassungen erfolgt, sind die Finanzinstitute auf den begrenzten lokalen Talent Pool innerhalb der EU angewiesen.

Die HR Strategie setzt aktuell auf ein lokales Staffing und Programme zur stärkeren lokalen Mitarbeiterbindung. Der bürokratische Aufwand kann durch effiziente Steuerungsprozesse in der Arbeitsschritte-Automatisierung minimiert werden. Der Unsicherheit in der Zukunftsplanung kann proaktiv mit einem intensiven Change Management entgegen gewirkt werden.

Fazit: Finanzinstitute müssen sich vorbereiten

Abhängig vom Szenario des britischen Austrittes („hard vs. soft“ Brexit) kommen auf Finanzinstitutionen folglich Neuordnungen zu, denen es aktiv und mit frühzeitiger Vorbereitung zu begegnen gilt. Nur mit einer proaktiven Herangehensweise wird es möglich sein, die im Artikel beschriebenen zukünftigen Herausforderungen erfolgreich zu meistern.

Johannes Wolfslehner

Johannes Wolfslehner ist Koautor des Beitrags. Er verantwortet den Bereich Financial Services bei Capgemini Consulting in Österreich und begleitet Banken bei der digitalen Transformation. Er bringt mehr als 12 Jahre Berufserfahrung in der Finanzdienstleistungsbrache mit. Vor Capgemini begann er seine Karriere bei BearingPoint und PwC.