Die spanische Großbank BBVA nutzt Künstliche Intelligenz, um das Finanzleben ihrer Kunden besser zu verstehen und gezielte Beratung und spezifische Produkte anzubieten. Der digitale Vertrieb konnte so erheblich gesteigert werden.

Beim digitalen Banking spielt das Smartphone eine wichtige Rolle.

Partner des Bank Blogs

In vielen Studien wird darüber berichtet, dass Banken mit dem wirtschaftlichen Erfolg von Digitalisierungsprojekten selten zufrieden seien. Der spanischen Großbank BBVA scheint dies besser gelungen zu sein. Sie ist seit über vier Jahren dabei, im Rahmen einer Initiative zur digitalen Transformation den „intelligenten Vertrieb“ im gesamten Konzern voranzutreiben. Dabei geht es nicht nur um Geschäftswachstum, sondern auch darum, für Kunden relevant zu bleiben und ihre Bedürfnisse in wichtigen Momenten zu erfüllen.

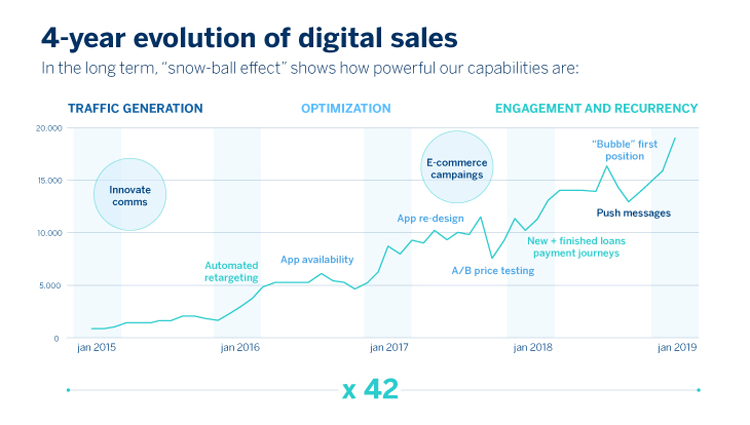

Die Arbeit scheint sich gelohnt zu haben. Durch Nutzung von Big Data und Künstlicher Intelligenz hat BBVA nach eigenen Angaben im dritten Quartal 2019 einen digitalen Umsatz im gesamten Konzern von 59 Prozent erzielt. Gemessen am wirtschaftlichen Wert entspreche dies 45 Prozent.

Der Weg zu mehr digitalen Erträgen

Unsere Innovationen haben sich immer darauf konzentriert, unseren Kunden ein erstklassiges Bankerlebnis zu bieten, unabhängig davon, welchen Kanal sie nutzen. – Rob Brown, BBVA

Die digitale Transformation der Bank begann vor einigen Jahren, als sie erkannte, dass die zunehmende Bedeutung von Mobilgeräten auch im Bank- und Finanzleben ihrer Kunden eine Rolle spielen würde.

Die wichtigste Erkenntnis war, dass es durch die Kombination von Datenanalysen mit künstlicher Intelligenz und hervorragendem Kundenerlebnis auf Smartphones möglich wird, Produkte und Dienstleistungen besser zu personalisieren. Gleichzeitig sollte dies dazu beitragen, das Engagement zwischen Kunden und Bank zu erhöhen.

Mit Big Data und KI zum Erfolg

Dazu musste die Bank zunächst Datenanalysefunktionen aufbauen, um das Finanzleben der Kunden besser zu verstehen. Diese Daten wurden im zweiten Schritt mit Peer Groups verglichen sowie anschließend mit den eigenen Produkten und Dienstleistungen, um festzustellen, welche Passungen es gab.

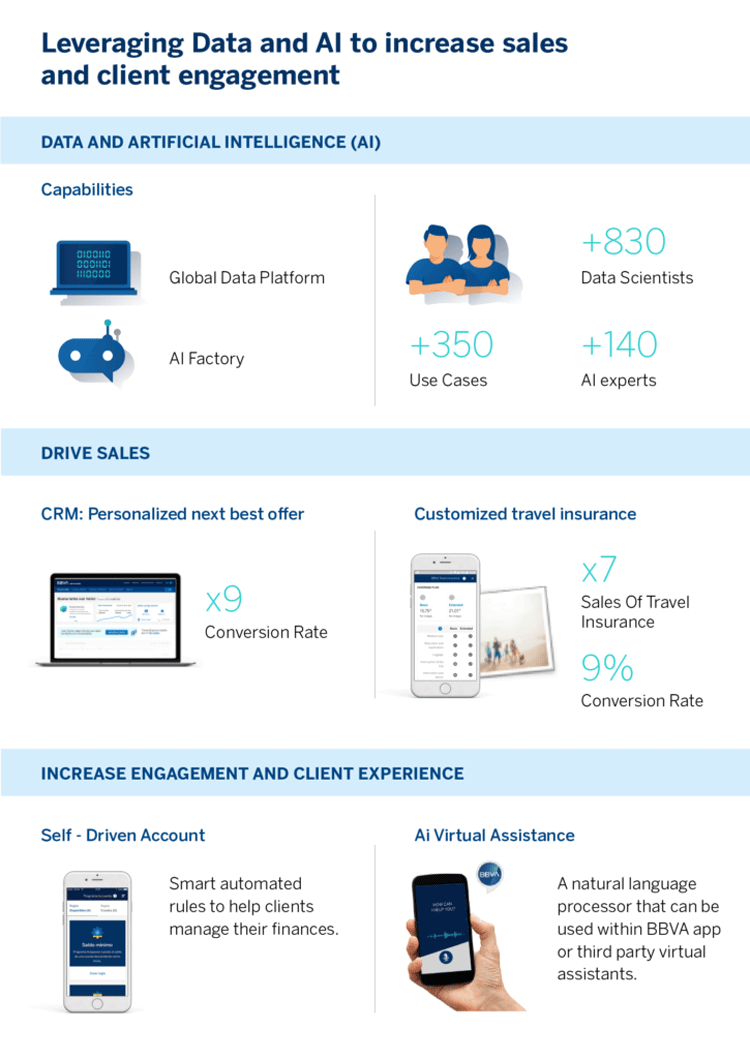

Zur Realisierung hat BBVA eine globale Datenplattform und eine KI-Fabrik aufgebaut und mehr als 830 Datenwissenschaftler und 140 KI-Experten geschult. Diese Mitarbeiter haben mehr als 350 Anwendungsfälle entwickelt, um die riesigen vorhandenen Datenmengen zu verstehen und zu nutzen.

Um Siloeffekte zu vermeiden arbeitete das Digital Sales-Team eng mit dem Designteam und dem Behavioral Economics-Team zusammen. Alle Teams sind in derselben Geschäftseinheit unter einer einheitlichen Leitung angesiedelt, um ihre Arbeitsabläufe zusammenzuführen.

Die BBVA nutzt Künstliche Intelligenz und Daten für eine „intelligenten Vertrieb“.

Steigerung der Kundenerfahrung

Zur Steigerung der Kundenerfahrung fügte die BBVA der eigenen App erweiterte Personalisierungstools hinzu. Dazu gehörten intelligente Automatisierungsregeln, mit denen Kunden ihre Finanzen verwalten können, z.B. durch das Speichern oder Übergeben von Warnmeldungen. In der Folge stiegen die Kontaktraten und die Abbruchraten sanken .Dies setze sich fort, da die Benutzererfahrung weiter verbessert wurde, beispielsweise durch Hinzufügen von virtuellen Assistenten mit KI-Unterstützung in natürlicher Sprache zur App. So können Kunden der Bank in Mexiko mit der App sprechen um Aufträge zu erteilen.

Drei Schritte zum digitalen Vertriebserfolg

Nachdem die Bank die Datenanalysefunktionen aufgebaut hatte, um das Finanzleben ihrer Kunden besser zu verstehen, arbeitete sie daran, einen „Schneeballeffekt“ zu erzielen, indem sie die Art und Weise veränderte, wie Produkte und Dienstleistungen beworben werden. U.a. wurden Rich Media-Bilder zu Angeboten hinzugefügt und sichergestellt, dass das angebotene Produkt zum allgemeinen Kundenprofil passt.

Der zweite Schritt bestand darin, sicherzustellen, dass die Bank Engpässe für Kunden entfernt. Wenn ein Kunde beispielsweise beginnt, ein Online-Formular auszufüllen, dies jedoch nicht beendet, ist sichergestellt, dass der Kunde – wenn er sich über ein mobiles Gerät anmeldet – die Anwendung fortsetzen kann, ohne dieselben Daten erneut eingeben zu müssen.

Ein dritter Schritt bestand darin, die Dinge miteinander zu verknüpfen. Wenn beispielsweise ein Kunde einen Autokredit aufnimmt, wird ihm gleichzeitig eine für das von ihm gekaufte Auto passende Versicherung zu einem vorteilhaften Preis angeboten.

Die Anpassung der Produkte an die spezifischen finanziellen Bedürfnisse der Kunden und der Art und Weise, wie sie präsentiert wurden sowie der Erleichterung des Zugangs zur Bank führte – allein in Spanien – bei einigen Kampagnen zu einer neunfachen Steigerung der digitalen Erträge.

Die Evolution des digitalen Vertriebs bei der BBVA.