Die Qualität der Standorte in den Filialnetzen der Regionalbanken wird umso wichtiger, je geringer die Netzdichte ist. Insbesondere Standortnähe und gute Erreichbarkeit sind wichtige Kriterien für das Kundenverhalten und die Kundenzufriedenheit. Noch bestehen allerdings Spielräume für Zusammen-legungen, ohne die Versorgung zu gefährden.

Die Filiale Ried der Stadtsparkasse Augsburg ist inzwischen zur SB-Stelle umgebaut

Partner des Bank Blogs

Die Diversifizierung der Vertriebskanäle zum Multikanalsystem verschiebt die Kontaktoptionen des Kunden zur Bank systematisch. Das schwächt insbesondere die Servicefrequenzen des stationären Vertriebs. Die verhängnisvolle Überlagerung dieser, zum Tragfähigkeitsproblem der Filialen ausufernden Problemstellung, mit den sinkenden Margen, resultierend aus der europäischen Niedrigzinspolitik, steigert den Handlungsdruck für die Regionalbanken. Sie müssen ihr dichtes Filialnetz nun schnell auslichten. Nur, die Wahl der verbleibenden Filialen will gut überlegt sein.

Das stationäre Bankgeschäft ist und bleibt das Rückgrat im Retail Banking

Das stationäre Bankgeschäft ist trotz aller Schrumpfungstendenzen in den Filialnetzen nach wie vor das monetäre Rückgrat des Retailbankings. Trotz hoher Online-Quoten und häufigem Online-Kontakt zur Bank steckt der Online-Produktabschluss noch in den Kinderschuhen und ist ausbaufähig. Banken mit dichterem Filialnetz haben eine engere persönliche Bindung an ihre Kunden, die sich im Mittel in zahlreicheren Besuchen in den Filialen zeigt.

Service und Bargeldversorgung sind dem kurzfristigen Bedarf, Produktberatung und -verkauf dem mittel- bis langfristigen Bedarf zuzuordnen. Alleine daraus ergeben sich besondere und differenzierte Anforderungen an das Filialnetz der Banken.

Filialnetz-Entwicklung braucht gute Standorte

Standortfragen sind im stationären Filialnetz von zentraler Wichtigkeit. Sie werden, da die künftige Existenz des stationären Betriebs derzeit nicht ernsthaft in Frage gestellt wird, auch künftig wesentlich sein. Aufgrund der erwarteten Reduzierungen und Differenzierungen der Filialnetze werden sie sogar von elementarer Bedeutung sein.

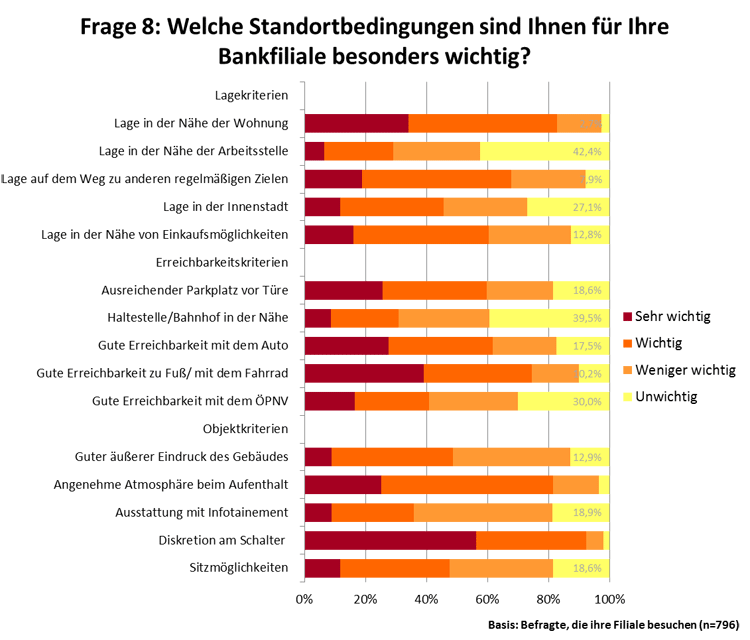

Der Wert der Standortbedingungen wird durch den Kunden bestimmt

Grundlage der Standortqualität einer Bankfiliale sind die Standortanforderungen. Diese ergeben sich aus den am Standort vorgesehenen Aktivitäten. Eine Bewertung der Standortqualität erfolgt somit im Abgleich der Standortfaktoren mit den Standortanforderungen. Wesentliche Standortfaktoren sind Erreichbarkeit, Frequenz und Lage, wobei diese drei Hauptfaktoren weiter differenziert werden können.

Lage, Erreichbarkeit und Objektqualität aus Kundensicht

Die Bindung des Kunden an die „eigene“ Filiale ist enorm

Die starke Bindung des Kunden an seine Bankfiliale ist auffallend. Der Wunsch nach dem Erhalt der „eigenen“ Filiale ist durch alle Lebensphasen, Altersklassen, Bankengruppen oder Dauer der Kundenbeziehung ausgeprägt.

So erwägen auch 43% der Befragten einen Bankwechsel, falls die zuständige Bankfiliale geschlossen würde. Allerdings geben mehr als die Hälfte der Befragten an, Lösungen im verbleibenden Filialnetz suchen zu wollen. Vor allem Neukunden würden mehrheitlich (79%) die Bank im Schließungsfalle wechseln.

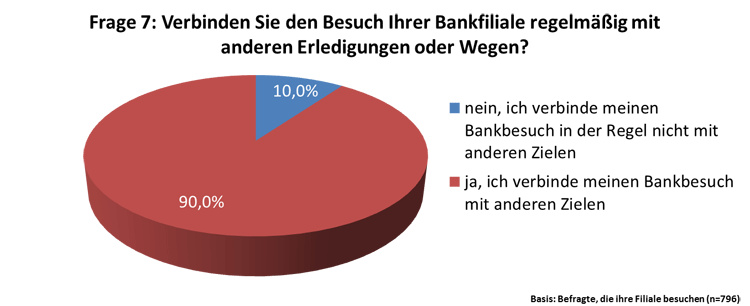

Agglomerationen sichern das Überleben in der Standortkonkurrenz

Die Einbindung des regelmäßigen Bankbesuches, hierzu zählt im Übrigen auch die Nutzung von Geldausgabeautomaten, in die Verflechtungssysteme der Stadt/Region wird durch Nutzungskopplungen intensiviert. Da Bankfilialen nicht in der Lage sind, selbst hohe Frequenzen zu erzeugen, müssen sie die Frequenzerzeugungskraft anderer Nutzungen (Einzelhandel, Verkehrsknotenpunkte, etc.) nutzen. Dies funktioniert umso besser, je höher die Synergien zwischen den Nachbarnutzungen und der Bankfilialen sind. Nur 10% der befragten Verbraucher gehen ausschließlich zur Bank ohne andere Nutzungen in Anspruch zu nehmen.

Verbraucher kombinieren Besuche von Bankfilialen meistens mit anderen Erledigungen

Am häufigsten verbinden Verbraucher ihren regelmäßigen Einkauf mit dem Bank- oder Automatenbesuch. Es zeigt sich, dass die Kopplung von räumlichen Verflechtungen zum Wesen des Filialstandortes gehört und Agglomerationen und damit verbundene Synergieeffekte die Standortqualität maßgeblich beeinflussen.

Veränderungen im Filialnetz beeinflussen die Kundenzufriedenheit

Knapp 57% der Befragten gaben Veränderungen im Filialnetz ihrer Bank zu Protokoll. Diese Veränderungen reichten von der Filialschließung, über Personalabbau, Reduzierung von Dienstleistungen bis hin zu Filial-Modernisierungen, GAA-Angebotserweiterungen, Online-Optimierung und ähnlichen Maßnahmen.

Die Befragten reagierten auf die negativen Veränderungen durch das Ausweichen auf Alternativen, wie die vermehrte Automaten- oder Online-Nutzung oder die Nutzung nahe gelegener anderer Filialen der betreffenden Bank. Entscheidend ist, dass sich 21% der Befragten in unterschiedlicher Intensität Wettbewerbsbanken zugewendet haben, vom Bankwechsel bis zur Zweitbankverbindung. Dabei hängt das Ausmaß der Wechselbereitschaft der Kunden von diversen Faktoren ab.

Standortqualität trägt zur Kundenzufriedenheit bei

Standortqualität und Kundenzufriedenheit sind zwei Seiten einer Medaille. Die Ausprägungen von Standortfaktoren vor Ort nehmen deutlichen Einfluss auf die Zufriedenheit der Kunden mit ihrer Bank. So zeigt sich ,dass Kunden grundsätzlich zufriedener sind, wenn die Lage der Filiale für sie günstiger ist, die Erreichbarkeit gut ist, ausreichende Parkplätze vorhanden sind und wenn sie den Bankbesuch mit anderen Erledigungen verbinden können. Kunden sind zufriedener, wenn Standortsituationen stabil bleiben. Sie werden deutlich unzufriedener, wenn sie auf aus ihrer Sicht negative Veränderungen reagieren müssen.

Fazit: Standortqualität ist wichtiger denn je

Immer weniger Kunden besuchen die Filialen von Banken und Sparkassen persönlich. Trotzdem ist die Frage der Standortqualität wichtiger denn je. Stationäre Einrichtungen der Banken werden immerhin noch regelmäßig aufgesucht; Automatenstandorte um ein Vielfaches häufiger als personenbesetzte Filialen. Die Online Kontaktfrequenz ist hingegen atemberaubend hoch. Die Gewichte innerhalb des Multikanalvertriebs werden sich künftig weiter in Richtung Online-Vertrieb verschieben. Indessen werden auf absehbare Zeit die guten Geschäfte noch stationär abgewickelt. Je wichtiger diese stationären Geschäfte sind, und sie werden angesichts der seltenen Gelegenheit des persönlichen Kundenkontakts immer wertvoller für die Banken, desto elementarer ist die Qualität der Standorte.

Standortqualität und Filialnetzdichte werden durch Kunden honoriert. Sie wertschätzen gute Erreichbarkeit und Lage und insbesondere die Möglichkeit der Kopplung mit Erledigungen. Agglomeration und deren Synergien sind ein Kernthema der Standortentwicklung für Banken und Sparkassen. Entscheidende Voraussetzung für den Standortumbau der Banken ist die Kenntnis der lokalen Verflechtungen und der raumwirksamen Zusammenhänge. Die Bedeutung von Standortfaktoren und die Nutzung von Kopplungseffekten in Abhängigkeit von der jeweiligen Bedarfsstruktur der Kunden sind die entscheidende Basis für die Gewährleistung der künftigen Tragfähigkeit von Bankfilialen.

Standortfragen nehmen auch starken Einfluss auf die Kundenzufriedenheit. Eine gute Lage der Bankfiliale nimmt in der Zufriedenheit der Kunden einen wichtigen Platz ein. Er ist für den Durchschnittskunden entscheidender als der persönliche Kontakt zum Berater oder die guten Konditionen der Bank.

Standortfragen haben insbesondere bei den Sparkassen und Genossenschaftsbanken mit ihren dichten Filialnetzen eine zentrale Bedeutung. Im bundesweiten Schnitt werden für diese beiden Bankengruppen Erreichbarkeitswerte erzielt, die besser sind als die durchschnittlich zumutbaren Werte für die tägliche Nahversorgung der Verbraucher. In der Regel haben Sparkassen- und Genossenschaftsbankkunden einen kürzeren Weg zur Bankfiliale als zum nächsten Supermarkt. Das führt dazu, dass, mit Ausnahme der wirklich dünn besiedelten ländlichen Regionen, die Kunden einer Volks- und Raiffeisenbank oder Sparkasse von ihrem Wohnort aus innerhalb der Nahversorgungsdistanzen regelmäßig die Auswahl zwischen mehreren Filialen der eigenen Bank haben. Was früher als Wettbewerbsvorteil gesehen wurde und aus Verbrauchersicht sicher auch noch einer ist, entwickelt sich in der aktuellen Marktsituation der Niedrigzinsen und der Margeneinbrüche zu einer ernstlichen Kostenbelastung der regional tätigen Banken und Sparkassen. Es herrscht erheblicher Handlungsbedarf bei der Klärung von Standortfragen und Filialnetzgestaltungen. Angesichts der luxuriösen Erreichbarkeitssituation für die meisten Kunden der Regionalbanken gibt es aber auch große Spielräume, die notwendigen Veränderungen verbraucherfreundlich und regionalverträglich umzusetzen.

Standort und Verbraucherstudie 2016

Die Die Standort und Verbraucherstudie 2016 zum Thema Vertriebsnetz und Standortqualität gibt detaillierte Einblicke in die Bedeutung des Vertriebskanals Filiale. Die vollständige Studie können Sie hier beziehen.

Markus Epple ist Geschäftsführer der Markt und Standort Beratungsgesellschaft mbH in Erlangen.

Dipl.-Geogr. Markus Epple iist Co-Autor des Beitrags. Er ist Geschäftsführer der Markt und Standort Beratungsgesellschaft mbH in Erlangen. Nach dem Studium der Geographie in Augsburg war er selb-ständig bevor er bei icon Regio als Projektleiter begann und seit einem Jahr als Geschäftsführer für die Markt und Standort Beratungsgesellschaft tätig ist. Er hat am Lehrstuhl für Humangeographie und Geoinformatik der Universität Augsburg einen Lehrauftrag. Im Seminar „Standortentwicklung im Einzel-handel“ werden theoretische Grundlagen und Forschungsansätze zum Thema Standort und Einzelhandel dargestellt. Schwerpunktmäßig beschäftigt er sich mit den Wirkungen und kommunalpolitischen Konsequenzen von kommunalen Einzelhandelskonzepten und deren Umsetzung. Ein weiterer wichtiger Kernpunkt seiner Arbeit ist die Beratung von Banken und Sparkassen in Standort- und Standortmarketingfragen.