Seit rund 10 Jahren hält die Digitalisierung die Finanzbranche auf Trab. Der Trend zur Nachhaltigkeit dürfte die nächsten 10 Jahre ähnlich beherrschen. Darüber, wie sich beides miteinander verbinden lässt, habe ich mit Georg Ludviksson vom FinTech Meniga gesprochen.

Digitalisierung und Nachhaltigkeit bieten Banken zahlreiche Chancen.

Partner des Bank Blogs

Die digitale Transformation ist seit rund 10 Jahren ein Dauerthema für Banken. Daran wird sich auch zukünftig wenig ändern, zumal sich Technologien weiterentwickeln. Spätestens seit dem Green Deal der Europäischen Kommission ist der Trend zur Nachhaltigkeit im allgemeinen Bewusstsein angekommen. Die – noch im Ausbau befindliche – EU-Taxonomie, die zunehmende regulatorische Bedeutung (Risikomanagement, Anlageberatung), die Ankündigungen von Asset Managern und nicht zuletzt die zunehmende Kundennachfrage verdeutlichen die hohe Bedeutung gerade für den Finanzsektor. Im kommt zweifellos eine Schlüsselrolle bei der Umstellung von Wirtschaft und Gesellschaft auf Klimaneutralität sowie Akzeptanz und Verbreitung von ESG zu.

Interview mit Georg Ludviksson, Meniga

Über die großen Chancen, die damit für Banken und Sparkassen verbunden sind, habe ich mich mit Georg Ludviksson unterhalten. Er ist Gründer und CEO von Meniga. Das FinTech wurde nach der Finanzkrise 2008 gegründet, um Menschen zu helfen, ein besseres finanzielles Leben zu führen. Der Isländer hat einen MBA der Harvard Business School und verfügt über 20 Jahre Erfahrung im Aufbau globaler Softwareunternehmen. Meniga ist einer der Pioniere für Persönliches Finanzmanagement und arbeitet mit Banken weltweit zusammen, um sie zu unterstützen, mithilfe erstklassiger Technologie Erfolge im digitalen Engagement ihrer Kunden zu erzielen.

Georg Ludviksson ist Gründer und CEO des FinTechs Meniga, einem Pionier im Bereich Persönliches Finanzmanagement.

Corona hat digitale Kanäle zusätzlich gepusht

Der Bank Blog: Was waren Ihrer Meinung nach die größten Veränderungen für Banken durch die Corona-Pandemie?

Georg Ludviksson: Covid-19 hatte weitreichende Auswirkungen auf den gesamten Bankensektor. Die globalen Kapitalmärkte und Bankenbewertungen litten unter erheblicher Instabilität und hoher Volatilität. Gleichzeitig erhöhte sich der Druck auf Banken, ihre Kunden finanziell zu unterstützen, da Menschen auf der ganzen Welt mit neuen und unsicheren Umständen in Bezug auf ihre persönlichen Finanzen konfrontiert wurden. Kunden verlassen sich heute mehr denn je auf ihre Banken und nutzen dabei vor allem digitale Kanäle.

In den vergangenen 18 Monaten haben Lockdown und Schließung zahlreicher Bankfilialen die Online Quote rasant ansteigen lassen. Diese plötzliche Digitalisierung der Finanzlandschaft bietet Banken eine gute Gelegenheit, ihre Kunden auf neue Art und Weise mit Innovationen in ihren digitalen Kanälen zu binden. Zudem können sie neue relevante Dienstleistungen anbieten, die in der Vergangenheit so nicht möglich waren.

Hervorragende digitale Fähigkeiten sind ein Schlüsselfaktor

Der Bank Blog: Warum ist es für Banken wichtig, einen erstklassigen Service über ihre digitalen Kanäle anzubieten?

Georg Ludviksson: Die Wettbewerbsintensität in der Finanzbranche hat sich in den letzten Jahren vervielfacht, unter anderem aufgrund eines deutlichen Anstiegs der Investitionen im FinTech-Sektor sowie regulatorischer Änderungen, die die digitale Innovation beschleunigt haben. Diese Schlüsselfaktoren haben unter anderem einen fruchtbaren Boden für eine neue Welle von digitalen Challenger-Banken/Neobanken bereitet und diesen ermöglicht, im Wettbewerb mit traditionellen Instituten zu wachsen, indem sie deren Wertversprechen übertreffen.

Gleichzeitig haben bestimmte Veränderungen im Verbraucherverhalten dazu geführt, dass die Menschen zunehmend personalisierte, komfortable und transparente digitale Benutzererlebnisse erwarten, die sie beim Managen ihrer alltäglichen Finanzen effektiv unterstützen. Banken müssen digitale Exzellenz anbieten, sonst riskieren sie, abgehängt zu werden und erhebliche Marktanteile an die neuen Herausforderer zu verlieren.

Darüber hinaus leben wir heute in einem Umfeld, in dem das persönliche Finanzmanagement viel relevanter geworden ist. Die Menschen sind anfälliger für finanzielle Probleme und finanziellen Stress geworden. Banken haben eine Verantwortung und eine moralische Verpflichtung, für das finanzielle Wohl ihrer Kunden zu sorgen, und dies ist ohne hervorragende digitale Fähigkeiten heute nicht mehr zu erreichen.

Digitales Engagement erhöht Kundenzufriedenheit und -bindung

Der Bank Blog: Welche Chancen ergeben sich für Banken durch digitales Engagement?

Georg Ludviksson: Digitales Engagement ist für Banken zu einer absoluten Notwendigkeit geworden, um die Kundenzufriedenheit zu fördern, die Loyalität zu steigern und neue Einnahmequellen zu generieren. Bei Meniga bieten wir eine Vielzahl von Möglichkeiten, wie Banken Daten besser nutzen können, um ihre digitalen Kanäle zu personalisieren und die Kundenbindung zu fördern. Dazu gehören Technologien zur Datenanreicherung, Lösungen für das persönliche und geschäftliche Finanzmanagement, transaktionsbasierte CO2-Einblicke sowie Benachrichtigungen und Produktempfehlungen.

Der Bank Blog: Können Sie dafür ein Beispiel nennen?

Georg Ludviksson: Ein Institut, das insbesondere durch digitales Engagement eine Reihe von neuen Möglichkeiten geschaffen hat, ist zum Beispiel die portugiesische Crédito Agrícola. Wie viele andere europäische Banken sieht sie sich einem zunehmenden Wettbewerb durch Neobanken wie Revolut und N26 ausgesetzt. Durch die Einführung eigener digitaler Innovationen ist es ihnen gelungen, ihre Position als eine der angesehensten Bankengruppen Portugals zu behaupten.

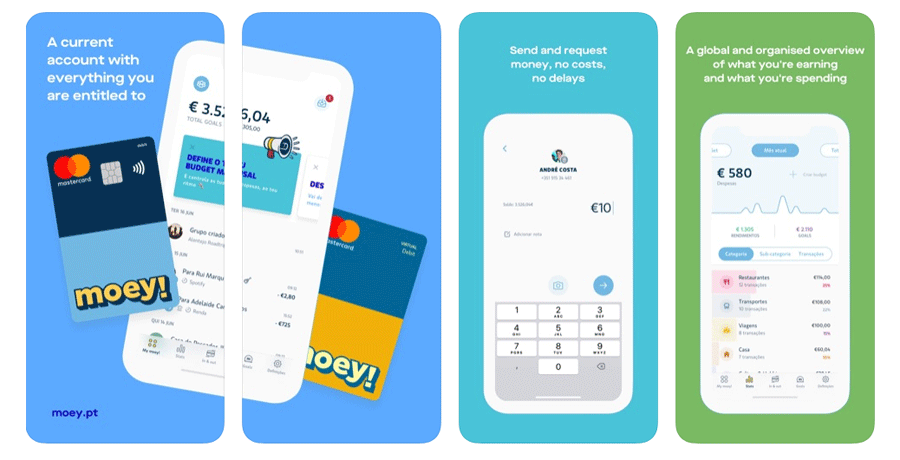

Im September 2019 hat Crédito Agrícola mit Meniga zusammengearbeitet, um mit „moey!“ eine der beliebtesten digitalen Banking-Apps Portugals auf den Markt zu bringen. Das Moey! App nutzt die Technologie von Meniga als Engine für die Kategorisierung und Anreicherung, um den Kunden ein immersives und interaktiveres Erlebnis zu bieten. Die App ermöglichte den Kunden von Crédito Agrícola durch eine Reihe von informativen Funktionen wie Einblicke, Berichte, Budgetierung und Finanzplanung den Überblick über ihre Finanzen zu behalten und diese umfassend zu managen. Zudem ermutigt und motiviert sie ihn, „gesunde“ finanzielle Gewohnheiten aufzubauen und beizubehalten.

Im September 2019 hat Crédito Agrícola mit Meniga „moey!“ – eine der beliebtesten digitalen Banking-Apps Portugals – auf den Markt zu bringen.

In den ersten sechs Monaten konnten über 130.000 App-Installationen verzeichnet werden. Entscheidend ist, dass die App es Crédito Agrícola ermöglichte, das Benutzerengagement zu steigern: 90 Prozent der Transaktionen erfolgen über die App und mehr als 50 Prozent der moey! Kunden werden zu aktiven Nutzern.

CO2-bewusste Verbraucher sind ein schnell wachsendes Marktsegment

Der Bank Blog: Warum sind ESG und Nachhaltigkeit für Banken wichtig?

Georg Ludviksson: Die Menschen auf der ganzen Welt werden sich immer mehr der verheerenden Auswirkungen des Klimawandels auf die Umwelt bewusst – wie die jüngsten Überschwemmungen in Deutschland und die Veröffentlichung des neuen Berichts des Weltklimarats zeigen, in dem drastische Maßnahmen zur Reduzierung der Treibhausgase gefordert wurden.

Banken beginnen, ihre Verantwortung und die darin liegende entscheidende Rolle zu erkennen, die sie bei der Bekämpfung des Klimawandels spielen können und müssen.

Derzeit stehen die Institute unter großem Druck von Investoren, Aufsichtsbehörden und zunehmend auch von Verbrauchern, im Kampf gegen den Klimawandel eine starke Position zu beziehen. Wir sehen immer mehr Banken, die ESG in ihre Unternehmensstrategien integrieren und eigene ESG-Abteilungen aufbauen.

Der Bank Blog: Was bedeutet dies für die Banken?

Georg Ludviksson: Es geht hier nicht nur um den Druck der Stakeholder. In jüngerer Zeit haben die Verbraucher für sich selbst ein zunehmendes Verlangen danach, sicherzustellen, dass Produkte und Marken, die sie konsumieren, minimale Auswirkungen auf die Umwelt haben.

CO2-bewusste Verbraucher sind keine Randbewegung mehr. Dies ist ein schnell wachsendes Verbrauchersegment, das mehrere demografische Profile umfasst. Sie sind technisch versiert, gut begütert und neigen dazu, sehr lautstark zu sein. Verbraucher sind zunehmend daran interessiert, die Auswirkungen ihres Konsums auf die Umwelt zu verstehen. Eine kürzlich von Meniga in Auftrag gegebene Umfrage ergab, dass 80 Prozent der Verbraucher ihre Banking-Apps verwenden möchten, um ihren CO2-Fußabdruck kennenzulernen. Viele Banken greifen das auf und möchten ihren Kunden ermöglichen, ihren CO2-Fußabdruck anhand ihrer Transaktionsdaten abzuschätzen.

Zudem ergeben sich aus den Bedürfnissen dieses schnell wachsenden Verbrauchersegments neue Geschäftsmöglichkeiten, die die Institute nicht verpassen wollen. Dies treibt viele Banken zunehmend dazu an, nicht nur selbst umweltfreundlich zu wirtschaften, sondern auch mit grünen Finanzdienstleistungen innovativ zu sein.

Banken müssen Kunden helfen, nachhaltigere Konsumentscheidungen zu treffen

Der Bank Blog: Welche grünen Produkte und Dienstleistungen können Banken ihren Kunden anbieten?

Georg Ludviksson: Die Nachhaltigkeitstechnologie hat sich in den letzten Jahren drastisch weiterentwickelt, und wir sehen, dass Tag für Tag mehr und mehr innovative Lösungen auf den Markt kommen, wie z.B. Investment- und Merchant-Umweltbewertungsdienste sowie White-Label-Green-Financial-Services-Produkte.

Wir sehen zudem eine schnell wachsende Zahl von Verbrauchern, die geeignete Technologien verlangen, die ihnen helfen können, nachhaltigere Konsumentscheidungen zu treffen.

Der Bank Blog: Welche Möglichkeiten bieten sich konkret für Banken?

Georg Ludviksson: Ein Beispiel für eine solche Technologie ist unsere Carbon Insight-Lösung, die derzeit viel Aufmerksamkeit in der Branche auf sich zieht. Die Lösung lässt sich in die eigenen digitalen Angebote einer Bank integrieren und ermöglicht es Nutzern von Mobile-Banking-Apps, ihren CO2-Fußabdruck basierend auf individuellen Transaktionsdaten zu verfolgen. Sie ermöglicht den Instituten – im Rahmen einer robusten ESG-Strategie – in der Beziehung zu ihren Kunden neue Dimensionen zu erschließen.

Darüber hinaus bietet unsere Lösung digitale Gamification, um Bankkunden dabei zu helfen, nachhaltiger zu konsumieren. Sie bietet ihnen auch die Option, ihre Emissionen über zertifizierte Kompensationsprogramme in Entwicklungsländern auszugleichen.

Der Bank Blog: Wo liegt der Nutzen für die Institute?

Georg Ludviksson: Durch die Integration der CO2-Bilanz als Teil des alltäglichen Banking-Erlebnisses haben Banken das Potenzial, den CO2-Ausgleich zu standardisieren, Millionen von Menschen zu nachhaltigeren Ausgabengewohnheiten zu befähigen und den Weg für einen großen Wandel beim Verbraucherklimaschutz zu ebnen. Gleichzeitig bieten CO2-Fußabdrucklösungen den Banken eine einzigartige Gelegenheit und einen greifbaren Geschäftswert, indem sie die Bedürfnisse des schnell wachsenden Segments umweltbewusster Verbraucher bedienen, ihren Kundenstamm erweitern und die Loyalität ihrer Kunden erhöhen.

Der Bank Blog: Vielen Dank für das Gespräch.

Mehr Informationen zum Thema finden Sie im Whitepaper „CO2-bewusstes Banking“, das Sie kostenlos herunterladen können.