Für eine aktuelle Trendstudie haben 388 Teilnehmer aus Finanzinstituten aller Bankgruppen in Deutschland ihre Meinungen, Einschätzungen und Zukunftserwartungen zu aktuellen Themen und Entwicklungen abgegeben.

Das klassische Retail Banking, also das Geschäft mit der Mehrzahl der privaten Kunden, befindet sich in einem tiefgreifenden Prozess der Veränderung. Verändertes Kundenverhalten, intensiver Wettbewerb, die Digitalisierung und andere Faktoren führen zu einer stetigen Verengung der Margen und stellen Banken und Sparkassen zunehmend vor neue Herausforderungen. Studien zu den neuesten Trends und Entwicklungen und wie darauf reagiert werden kann finden Sie im Bank Blog.

© Shutterstock

Partner des Bank Blogs

Im Rahmen einer empirischen Markterhebung unter der wissenschaftlichen Leitung des Fraunhofer IAO wurden 388 Entscheider aus Finanzinstituten aller Bankengruppen in den Themen Marktentwicklung und Strategie befragt. Die Studie beschreibt die Entwicklung der politischen, marktseitigen und operativen Entwicklungen des Bankenmarktes und deren Einfluss auf Kreditinstitute im deutschen Markt.

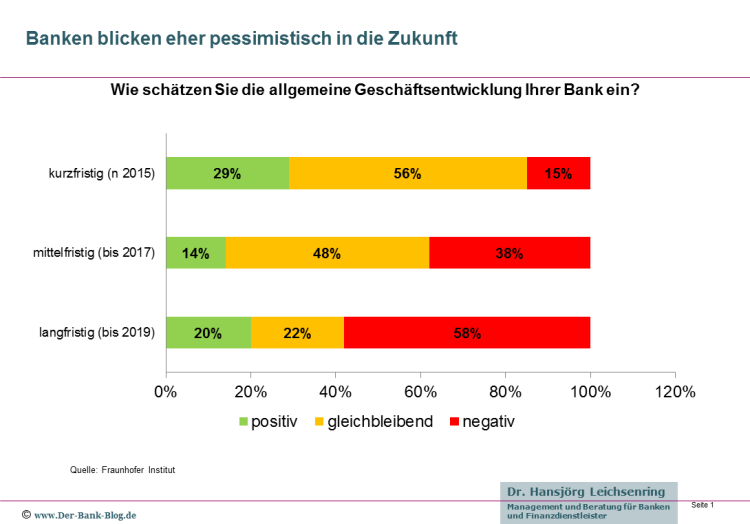

Ein Ausblick in die erwartete Geschäftsentwicklung der Banken bis 2019

Banken in der digitalen Ökonomie

Die Untersuchung unter dem Motto „Banken in der digitalen Ökonomie“ umfasst die folgenden Bereiche:

- Allgemeine Entwicklungen im Bankenmarkt,

- Trendmanagement,

- Kundenmanagement,

- Vertriebsmanagement,

- Produkt- und Dienstleistungsmanagement,

- Organisation und Prozessmanagement sowie den

- Einsatz von IT in Banken.

Darüber hinaus bietet sie einen Ausblick über zukünftige Entwicklungen bezüglich der zu erwartenden Strukturveränderungen im Bankenmarkt 2020, sowie eine Einschätzung, wie gut Finanzinstitute aus Sicht ihrer Manager, auf diese Entwicklungen vorbereitet sind.

Kostensparen statt Innovation

Banken blicken derzeit pessimistisch in die Zukunft, insbesondere bedingt durch den länger anhaltenden Ertragsrückgang in zentralen Geschäftsbereichen. Nur ein Fünftel der befragten Führungskräfte geht noch von einer positiven Geschäftsentwicklung in den nächsten Jahren aus. Dennoch zögern Banken, innovative Geschäftsmodelle einzuführen, um neue Gewinnmöglichkeiten zu erschließen.

Viele Entscheider konzentrieren sich primär auf Kostensenkungen, um kurzfristige Ergebnisse erreichen zu können. Dies führt aber zur Aushöhlung des langfristigen Wachstums.

Dabei erfordern die Ansprüche an Banken sowohl in Bezug auf Kundenorientierung Innovation, Agilität als auch Effizienz die Entwicklung und den Einsatz neuer organisatorischer und technologischer Methoden und Lösungen.

Chancen durch die Digitalisierung

Die Digitalisierung des Kundenkontakts ermöglicht neue Chancen für höhere Wertschöpfung. Kunden wollen dabei aktiv in neue Geschäftsprozesse eingebunden werden. Nur so können vorhandene Geschäftsbeziehungen vertieft und auch neue Kunden der Generation Y gewonnen werden, beispielsweise über Wege in den sozialen Medien.

Neue digitale Ökosysteme ermöglicht, bisher nicht gekannte Kundenerlebnisse im Banking zu bieten und damit langfristig erfolgreich am Markt agieren zu können. Dies kann auch ein Stück weit den Rückzug aus der Fläche mit der Schließung kostspieliger Filialnetze auffangen und kompensieren. Die Stärkung verbleibender Standorte in der Kombination mit neuen Kundenerlebnissen kann hier im Sinne einer Multikanalstrategie ein weiteres wichtiges Instrument sein.

Retail Banking im Jahr 2020

Der Ausbau der digitalen Vertriebskanäle sowie die optimierte Abstimmung aller vorhandenen Vertriebs- und Kommunikationskanäle bleiben nach Meinung der Befragten Schwerpunkte in der Vision der Bank 2020. Der Druck zur Veränderung wird in den kommenden Jahren spürbar weiter steigen. Die Rolle der Banken im Verhältnis zu Privatkunden bleibt in den nächsten Jahren einem hohen Innovationsdruck mit vielen Gefahren durch neuen Wettbewerbern ausgesetzt.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.