Derzeit untersuchen einige Banken die Frage, ob sie sich im Crowdfunding-Markt engagieren sollen. Der heutige Gastbeitrag aus der Schweiz untersucht, wie sich die Situation im Crowdfunding-Markt für Banken darstellt und welche Handlungsoptionen bestehen.

Crowdfunding ist ein Trend, der aus anderen Märkten langsam nach Europa kommt

© Shutterstock

Partner des Bank Blogs

Die Analyse des Marktes für Crowdfunding in der Schweiz orientiert sich an den allgemeinen Anforderungen an neue Geschäftsmodelle und die Unternehmensentwicklung im Bereich von Online-Plattformen und Crowdfunding (donation-/reward-based), auf deren Grundlage jede Bank aus ihrer konkreten Situation heraus individuelle Lösungsansätze entwickeln muss.

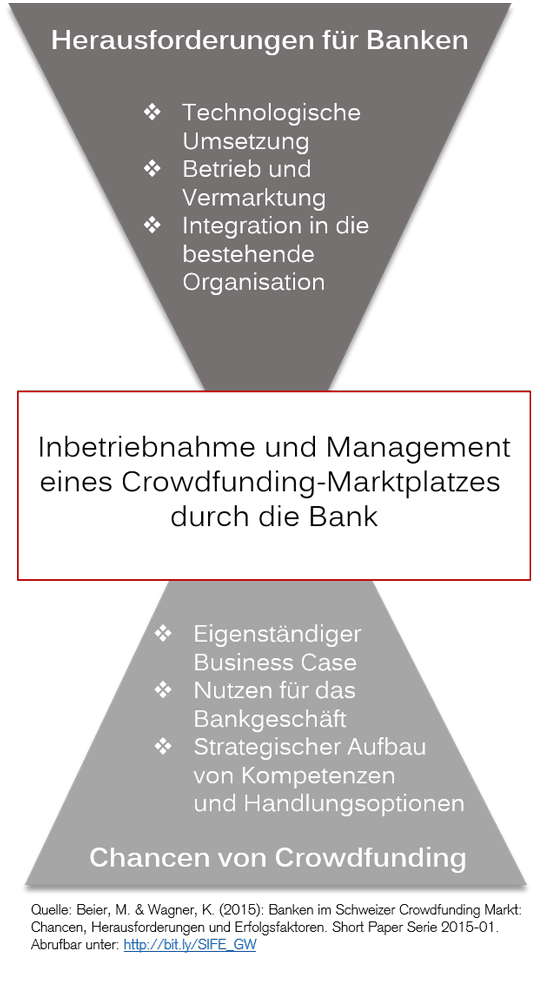

Beim Crowdfunding wie auch bei Bankgeschäften wird zwischen zwei Seiten vermittelt. Crowdfunding basiert allerdings eher auf einer Art Gegenbewegung zur klassischen Finanzintermediation (Disintermediation), da die bisherigen Vermittler in ihrer Funktion herausgekürzt werden. Ein klassischer Intermediär, der Angebot und Nachfrage koordiniert, ist nicht mehr nötig, da diese Aufgaben durch die Online-Plattform selbst erledigt werden. Kern des Crowdfunding-Geschäfts ist daher der Betrieb und die Vermarktung einer Online-Plattform. Damit einhergehend ergeben sich völlig andere Chancen und Herausforderungen für die Betreiber als im herkömmlichen Bankgeschäft.

Crowdfunding-Plattform als eigenständiger Business Case einer Bank

Zunächst stellt sich die Frage, inwieweit sich für Banken der Betrieb einer eigenen Crowdfunding-Plattform als eigenständiger Business Case rechnen kann. Die etablierten Crowdfunding-Plattformen nehmen derzeit 5-6% der erfolgreich vermittelten Projektsummen als Provisionen ein. Darüber hinaus werden noch Transaktionsgebühren berechnet, die an die entsprechenden Finanzdienstleister gehen. Diese Transaktionsgebühren dürfte eine Bank als Betreiber einer Crowdfunding-Plattform ebenfalls (mindestens anteilig) selbst verbuchen. Darüber hinaus stehen die eingenommen Gelder der Bank über die Laufzeit der Crowdfunding-Kampagnen kostenlos zur Verfügung und können entsprechend im Bankgeschäft renditeträchtig eingebracht werden. Von den zu erwartenden Margen bzw. Renditen dürfte sich der Betrieb einer Crowdfunding-Plattform als attraktiv darstellen. Entscheidend wird allerdings sein, inwieweit eine Bank in der Lage ist, die Plattformumsätze auf eine hinreichende Höhe zu bringen.

Crowdfunding Marktplatz im Überblick

Der Nutzen für das weitere Bankgeschäft

Neben der direkten Monetarisierung der Plattformaktivitäten besteht für Banken die Möglichkeit, indirekte Mehrwerte für das weitere Bankgeschäft daraus zu generieren.

Erstens lassen sich Marketing- und Kommunikationseffekte erzielen. So erscheint es gerade zu Beginn für Banken noch möglich, sich mit Crowdfunding-Aktivitäten PR-wirksam als hilfreicher Unterstützer innovativer, sozialer und regionaler Projekte zu präsentieren sowie als Vorreiter digitalen Wandels. Dies kann sowohl bei der Reichweite als auch hinsichtlich der Reputation bei eher Bank-fernen Zielgruppen positive Einflüsse entfalten.

Zweitens besteht die Möglichkeit, vertriebsrelevante Aktivitäten durchzuführen. So ist es zum einen möglich, im Rahmen der Plattform direkt Produkte der Bank zu bewerben und auf relevante Produkt- und Verkaufsseiten zu verlinken. Zum anderen können die Plattform-Daten in das eigene Customer Relationship Management (CRM) eingebunden werden, um z.B. Marketing-Kampagnen zu Bankprodukten besser steuern zu können.

Drittens erlauben Analysen der Plattformdaten Erkenntnisse über das Verhalten von Zielgruppen und Kunden, die bisher nicht verfügbar waren. Auf diese Weise ist es möglich, aktuelle und potentielle Kunden besser zu verstehen und zu bedienen.

Strategischer Aufbau von Kompetenzen

Wenn Banken sich mit einer eigenen Crowdfunding-Plattform im Markt positionieren, müssen dafür neuartige Aktivitäten aufgesetzt werden. Aus strategischer Sicht ergibt sich dadurch für Banken die Chance, Kompetenzen in aktuellen Themen der Finanzintermediation bzw. Online-Plattformen und den damit verbundenen Geschäftsmodellen zu entwickeln. Banken werden sich mit vielen Aspekten des Online- und Plattform-Business befassen müssen, die ausserhalb ihres aktuellen Kerngeschäfts liegen. Mit der Einführung eines neuartigen Geschäftsfeldes können sie Prozesse des digitalen Wandels testen und etablieren, die ihnen in ihren angestammten Betätigungsfeldern aufgrund von historisch gewachsenen Gegebenheiten und Pfadabhängigkeiten bisher nicht möglich waren.

Technologische Umsetzung von geringer Bedeutung

Die Herausforderung der technologischen Umsetzung der Crowdfunding-Plattform dürfte unabhängig von den Zielen der Bank von eher geringer Bedeutung sein. Crowdfunding folgt relativ standardisierten Prozessen und die Technologie kann von zahlreichen externen Dienstleistern eingekauft werden oder über die Cloud eingebunden werden. Auf dem Schweizer Markt werden von verschiedenen Anbietern von der Ausstattung sehr ähnliche „White Label“ Lösungen angeboten. Letztendlich müssen Banken nach ihren internen Anforderungen entscheiden, welcher Entwicklungs- und Integrationsaufwand für sie tragbar und welche Leistungsspezifika zwingend erforderlich sind sowie welche Reputationswirkungen sich ergeben können.

Betrieb und Vermarktung sind die entscheidenden Faktoren

Vielmehr ist entscheidend, ob es gelingt, die Crowdfunding-Plattform erfolgreich zu betreiben und zu vermarkten. Zwei zentrale Erfolgsfaktoren werden dafür entscheidend sein:

- Zum einen muss es gelingen, hinreichend viele Projektvorhaben für die Plattform zu motivieren.

- Zum anderen müssen die Projektinitiatoren in der Plattform darin unterstützt werden, ihre Erfolgschancen in den Kampagnen bestmöglich zu nutzen. Auf diese Weise wird die Attraktivität der Plattform sowohl für Projektinitiatoren als auch für Geldgeber gesteigert.

Sowohl die Vermarktung der Plattform bei Projektinitiatoren und Geldgebern als auch die Unterstützung von Projekten bei der Planung und Umsetzung stellen allerdings völlig neue Leistungsaspekte dar, für die Banken neue Kompetenzen und Ressourcen entwickeln müssen.

Integration in die bestehende Organisation

Eine weitere zentrale Herausforderung für Banken stellt die Integration der Aktivitäten mit ihrer Crowdfunding-Plattform in die bestehende Organisation dar. So dürften für Banken auf der einen Seite die Entwicklungsoptionen im Vergleich zu originären Crowdfunding-Plattformen eingeschränkt sein. Auf der anderen Seite bestehen Chancen auf Synergien zwischen der neuen Plattform und bestehenden Geschäftsfeldern. Die dazu notwendigen Schritte lassen sich mit den Anforderungen im Customer Relationship Management (CRM) vergleichen. Hier geht es auch darum, Mehrwerte aus Kundenbeziehungen und -interaktionen und dazu vorhandenen Daten zu generieren. So wird es für Banken entscheidend sein, entsprechende Strukturen und Prozesse zu schaffen, in denen die verfügbaren Daten und Erkenntnisse auch in operative und wertschöpfende Prozesse überführt werden z.B. für die verbesserte Aussteuerung von Produkt-Kampagnen oder die Optimierung von Cross-Selling Angeboten innerhalb der Crowdfunding-Plattform.

Koautor des Beitrags ist Dr. Michael Beier. Er ist Senior Researcher am Schweizerischen Institut für Entrepreneurship (SIFE) an der Hochschule für Technik und Wirtschaft in Chur. In Forschung und Beratung beschäftigt er sich mit sozialen Beziehungen und Netzwerken in betriebswirtschaftlichen, technischen und medialen Kontexten.

Ein ausführliches Positionspapier der beiden Autoren mit dem Titel „Banken im Schweizer Crowdfunding Markt: Chancen, Herausforderungen und Erfolgsfaktoren“ können Sie hier direkt herunterladen.