Die Erfüllung der Vorschriften aus der EU-Taxonomie-Verordnung kann durch Automatisierung vereinfacht und beschleunigt werden. Künstliche Intelligenz kann hier in den verschiedensten Bereichen wirkungsvoll unterstützen.

Umfangreiche Wissensbasis in digitalisierter Form, automatisches Auslesen von Dokumenten mit NLP-basierten Lösungen bis hin zur Einschätzung klimatischer und geologischer Risiken sind beispielhafte Lösungsbestandteile für die Unterstützung der Umsetzung der EU-Taxonomie-Verordnung durch KI-gestützte Automatisierung.

Partner des Bank Blogs

Im Rahmen der Bemühungen der EU zur Förderung der Nachhaltigkeit sind Finanzinstitute nun verpflichtet, in ihren Jahresberichten ihre Ausrichtung hinsichtlich der EU-Taxonomie offenzulegen. Die Komplexität dieser Verordnung stellt Banken vor großen Herausforderungen, die mit künstlicher Intelligenz jedoch gelöst werden können, vom Auslesen von Dokumenten bis hin zur Einschätzung von klimatischen und geologischen Risiken.

Taxonomie-Verordnung als Teil des Green Deal

In den letzten zehn Jahren haben die europäischen Institutionen erhebliche Anstrengungen unternommen, um Finanzen und Investitionen nachhaltiger zu gestalten. Darunter gilt auch die 2020 eingeführte EU-Taxonomie-Verordnung für den Übergang der Wirtschaft im Rahmen des Europäischen Green Deal, indem sie eine Strategie zur Erhöhung der Transparenz und zur Neuausrichtung privater Investitionen in ökologisch nachhaltige Aktivitäten vorsieht.

Wenn ein Kreditinstitut nach der EU-Taxonomie vorgehen möchte, muss es seit Anfang 2023 bei jedem Kredit prüfen, ob das finanzierte Projekt oder die damit verbundene wirtschaftliche Tätigkeit auch Taxonomie-konform ist. Das gilt nicht nur für Firmenkunden, sondern zum Beispiel auch für Immobilienkäufe von Privatpersonen.

Einfluss der EU-Taxonomie-Verordnung auf die Kreditprozesse

Diese neuen Verpflichtungen markieren die erste Stufe der neuen Berichterstattungspflichten. Ab 2024 werden auch noch weitere umfassendere Anforderungen durch die Green Asset Ratio (GAR) eingeführt werden. Die GAR fungiert als Key Performance Indicator (KPI) und soll eine standardisierte, vergleichbare Messung des Anteils der Vermögenswerte einer Bank darstellen, die in ökologisch nachhaltige Projekte und Aktivitäten investiert sind.

Die Umsetzung dieser neuen regulatorischen Maßnahmen kann erhebliche Auswirkungen auf die Kreditprozesse der Banken haben. Die internen Bankprozesse müssen entsprechend angepasst werden, einschließlich der Einführung neuer Prüfungsroutinen und -standards sowie einer möglichen Neustrukturierung der internen Organisation.

Die EU-Taxonomie-Dokumentation ist von beeindruckender Komplexität. Die korrekte Bewertung von Krediten erfordert hoch qualifiziertes Personal, und selbst wenn vorhanden, könnten Banken Schwierigkeiten haben, alle Prozesse in angemessener Zeit zu bewältigen.

Der Überprüfungsprozess der EU-Taxonomiekriterien gestaltet sich besonders zeitaufwendig, insbesondere wenn große Datenmengen vorhanden sind oder Daten fehlen.

All diese Herausforderungen wirken sich letztlich auch auf die Kosten aus, wodurch die Finanzinstitute vor die Herausforderung gestellt werden, effiziente und kostengünstige Wege zu finden, um den neuen Anforderungen gerecht zu werden.

Kreditprozesse hin zur Taxonomie-Konformität dank KI

Die Komplexität der EU-Taxonomie kann durch Automatisierung mit KI vereinfacht und beschleunigt werden, auch wenn es heute dennoch einige Einschränkungen gibt, sowohl auf Grund des Gesetzes selbst als auch der aktuell fehlenden Informationen und Datenquellen.

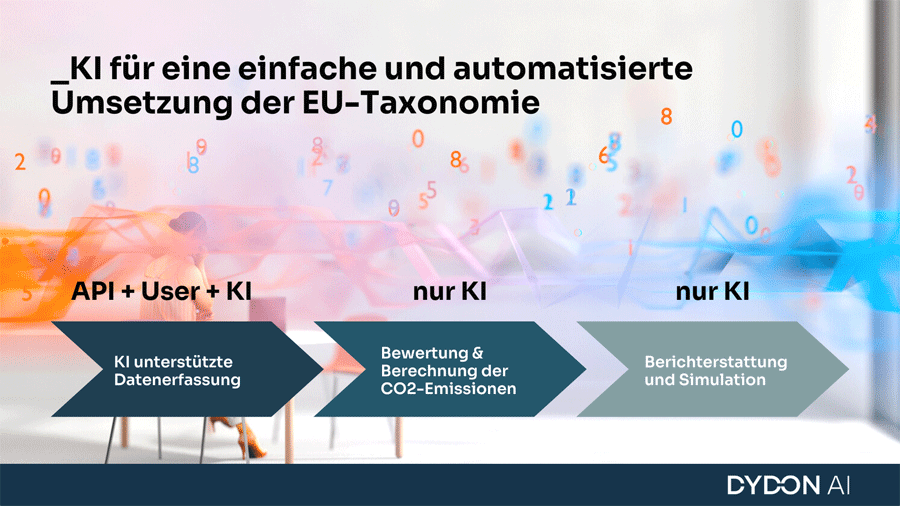

Ein erster wichtiger Schritt in Hinsicht einer Automatisierung der Bewertung, erreicht man mit der Umsetzung der Verordnung in logische Entscheidungsbäume, die eine einfache Bearbeitung der jeweiligen Bewertung sowohl für Nutzende innerhalb der Bank bei der Kreditbeantragung als auch für Unternehmen bei der Selbstbewertung im Rahmen der EU-Taxonomie ermöglichen.

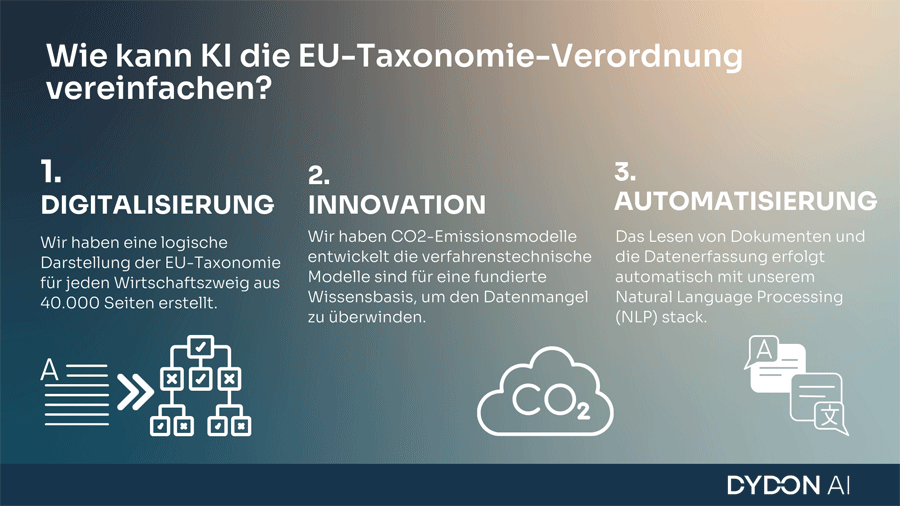

Als nächster Schritt helfen NLP-basierte Lösungen zur Textanalyse für das automatische Auslesen von Dokumenten (z. B. Energieausweise für Gebäude) aus denen relevante Informationen und Bewertungskriterien entnommen werden, um eine automatische Beantwortung der Anforderungen der EU-Taxonomie zu ermöglichen. Dies ist eine enorme Unterstützung für den Nutzende innerhalb der Bank, der an der Kreditvergabe arbeitet und somit nur noch die schon vorausgewählte Antwort bestätigen muss.

Dies ist natürlich nur möglich, wenn die richtigen Dokumente im System hochgeladen werden. Modelle der künstlichen Intelligenz, wie die der NLP (Natural Language Processing), haben einen sehr hohen Grad der Genauigkeit des Auslesens, aber es bleibt weiterhin noch das Problem, ob Dokumente und Daten vorhanden sind.

Weitere Automatisierung der Bewertungen ist möglich dank der Integration von externen Daten- und Informations-Diensten. Beispielhaft ist hier die Bewertung von Klimarisiken zu nennen. So kann über diese Dienste für jeden Standort, besser gesagt, anhand einer Adresse oder eines Gebiets auf einer Karte eine Einschätzung klimatischer und geologischer Risiken angefragt werden.

Künstliche Intelligenz kann die EU-Taxonomie-Verordnung in drei Bereichen vereinfachen.

Automatisierung der EU-Taxonomie: kein einfaches Spiel

Wenn man heute an KI denkt, dann macht man sich doch oft Illusionen und denkt an irgendwelche Wunder – doch möchte ich erinnern, was hinter einer Automatisierung von einer Regulierung wie der EU-Taxonomie-Verordnung wirklich steckt.

Erstens muss man über 40.000 Seiten an Vorschriften (die in Bezug auf Parameter, Ausnahmen, Anpassungen usw. sehr dicht sind) in eine Logik übersetzen, die die Software verstehen und verarbeiten kann.

Dabei ist unter anderem wichtig zu bedenken, dass die EU-Taxonomie sich ständig weiterentwickelt. Seit Ende Juni 2023 wurden die ersten beiden Klima-Zielen um vier neue Umweltziele erweitert, die oft als „Taxo4″ bezeichnet werden, und zwar: nachhaltige Nutzung von Wasser- und Meeresressourcen, Wandel zu einer Kreislaufwirtschaft, Vermeidung und Verminderung von Umweltverschmutzung, und Schutz und Wiederherstellung der Biodiversität.

Ab Anfang 2024 werden diese 4 neuen Umweltziele auch in der Bewertung miteinbezogen werden und die Systeme müssen jede regulatorische Änderung natürlich miteinbeziehen.

Zweitens muss unbedingt erwähnt werden, dass die EU zwar große Anstrengungen unternommen hat, um eine einheitliche länderübergreifende Regelung zu schaffen, dass es aber verständlicherweise auch Situationen gibt, in denen dies nicht möglich war. Und auch dies muss bei der Entwicklung einer KI-Software berücksichtigt werden.

In der Tat gibt es länderspezifische Anforderungen der EU-Taxonomie für bestimmte Wirtschaftstätigkeiten. So sind beispielsweise die Energie-Regelungen für Immobilien pro Land sehr unterschiedlich, was einerseits in den jeweiligen Bewertungs-Logiken berücksichtigt werden muss. Zusätzlich sind u.a. auch Energieausweise für Gebäude von Land zu Land unterschiedlich, was zur Folge hat, dass KI-Logiken entsprechend angelernt werden muss, damit sie in der Lage ist, die benötigten relevanten Informationen automatisch zu identifizieren und zu extrahieren und dies individuell pro Landes-Energieausweis.

Nicht zu vergessen ist, dass diese lokalen Vorschriften einschließlich Änderungen in der Software auf dem neuesten Stand gehalten werden müssen, wobei die KI-Logik ebenfalls eine große Hilfe sein kann.

Kurzgefasst könnte man sagen, dass für solch ein herausforderndes Ziel wie die Automatisierung der EU-Taxonomie eine sehr flexible Lösung benötigt wird, die sich an diese Entwicklung anpassen kann.

Künstliche Intelligenz kann die automatisierte Umsetzung der EU-Taxonomie-Verordnung wirkungsvoll unterstützen.

Automatisierung der EU-Taxonomie ist ein Muss

Zusammenfassend ist die Automatisierung der EU-Taxonomie dringend nötig für Banken und Unternehmen in Europa, um die Komplexität der Verordnung zu stemmen. Kreditprozesse können dank KI-Lösungen vereinfacht und beschleunigt werden. Es liegen noch viele Optimierungsmöglichkeiten vor, und diese können am besten gemeistert werden, wenn Finanzinstitute und Softwareanbieter gemeinsam kooperieren.