Ein aktives Risikomanagement für Krypto-Assets kann ein Portfolio vor beinahe-Totalverlusten schützen. Ein praktisches Beispiel zeigt, wie man sich, während Krypto-Wintern besser vor Verlusten schützen kann.

Bei Anlagen in Kryptowährungen kommt es auf das Risikomanagement an.

Partner des Bank Blogs

Krypto-Investoren müssen während der langen Krypto-Winter nicht nur herbe Verluste hinnehmen, sondern auch sehr geduldig sein, denn die Erholungszeiten aus den Verlustphasen können sich zum Teil über mehrere Jahre hinziehen. Allerdings kann man solche „Leidensphasen“ durch intelligentes Risikomanagement deutlich erträglicher gestalten.

Warum ist ein aktives Risikomanagement so wichtig?

Aktives Risikomanagement ist vor allem aus folgenden Gründen wichtig:

- Vernichtung von Kapital,

- Asymmetrie zwischen Verlusten und notwendiger Erholung,

- d.R. viele Jahre zur vollständigen Erholung.

Vernichtung von Kapital

Marktzusammenbrüche vernichten nicht nur die kumulierten Erträge, sondern auch das notwendige Kapital, um zukünftige Erträge erwirtschaften zu können.

Asymmetrie zwischen Verlusten und notwendiger Erholung

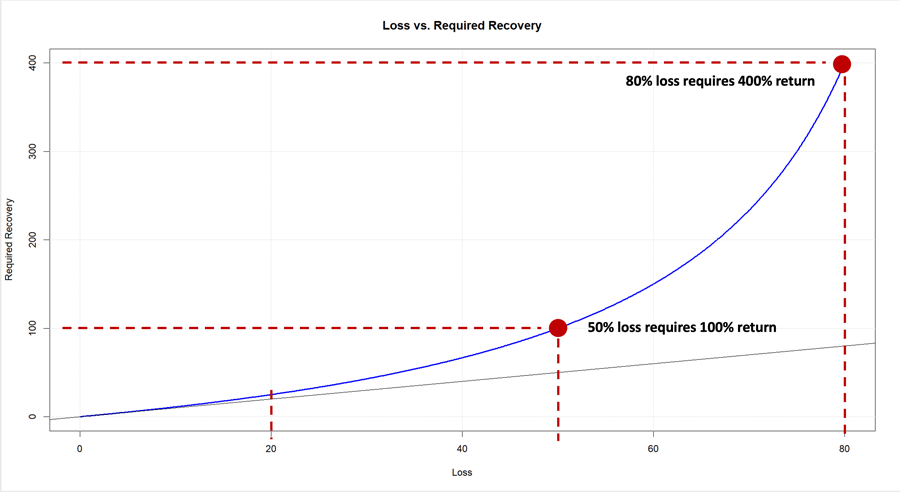

Ein Verlust von 50 Prozent erfordert bereits eine Rendite von 100 Prozent, nur um das ursprüngliche Kapital zu erhalten. Bei einem Verlust von 80 Prozent erfordert eine Erholung eine Rendite von 400 Prozent, was auch bei hohen annualisierten Renditen – wie für Krypto typisch – einige Jahre dauern kann.

I.d.R. viele Jahre zur vollständigen Erholung

Die Erholungszeit vom Krypto-Winter 2018 betrug ca. 3 Jahre bis etwa 2021 und nur ein Jahr später 2022 begann ein erneuter Rückgang, der sich erst Anfang 2023 wieder langsam in eine Erholungsphase bewegt aber noch weit von einer vollständigen Erholung entfernt ist.

Die Asymmetrie zwischen maximalen Verlusten und der Rendite die notwendig ist, um die Verluste wieder zu kompensieren. Das problematische dabei: Die für eine Erholung der entstandenen Verluste notwendigen Renditen steigen ab einem gewissen Punkt überproportional an.

Vorteile eines aktiven Risikomanagements

Ein aktives Risikomanagement bietet vor allem folgende Vorteile:

- Kapitalschutz,

- Höhere Risikokompensation sowie

- Kürzere Erholungszeiten.

Kapitalschutz

Durch den Erhalt des Kapitals kann die Liquidität in andere Anlageklasse allokiert werden und zusätzliche Renditen erzielen. Damit wird i.d.R. die Gesamtrendite des Portfolios verbessert werden.

Höhere Risikokompensation

Durch die deutliche Reduktion der maximalen Verluste werden gleichzeitig auch die zur Erholung erforderlichen Renditen reduziert. Ein gut eingestelltes aktives Risikomanagement generiert zudem i.d.R. eine höhere Risikokompensation (Sharpe Ratio) als eine rein statische Allokation.

Kürzere Erholungszeiten

Die Erholung beginnt auf einem höheren Kapitalniveau, so dass weniger Erträge für die Erholung erforderlich sind. Zudem können zusätzliche Erträge aus anderen Vermögenswerten zu einer schnelleren Erholung auf Portfolio-Ebene beitragen.

Risikomanagement-Konzepte

Es viele Risikomanagement-Konzepte, die in der Finanzindustrie Anwendung finden wie z.B. Value at Risk (VaR), Value at Risk (CVaR), Variationen rund um Volatilitäten und dem Verhalten von Extremwerten der Renditen einer jeweiligen Assetklasse. Alle diese Verfahren haben jeweils Vor- und Nachteile, die es im spezifischen Anwendungsfall abzuwägen gilt.

Adaptivv Financial Technologies AG beschäftigt sich seit 2016 mit unterschiedlichen Risikomanagement-Konzepten und setzt mittlerweile hauptsächlich ein Verfahren ein, welches sich über alle Assetklassen hinweg als sehr zuverlässig erwiesen hat, die Bayes‘sche Strukturbruchanalyse; im Englischen: Bayesian Change Point Analysis (BCP).

Die BCP wird häufig zur Messung von Regimewechseln bzw. Strukturbrüchen von Datenreihen verwendet und ist in anderen wissenschaftlichen Bereichen wie der DNA-Sequenzierung durchaus üblich. Die BCP wird aber noch sehr selten im Finanzwesen eingesetzt.

Das Ergebnis einer Bayes’schen Strukturbruchanalyse liefert zu jedem Zeitpunkt der Messung eine Schätzung der Wahrscheinlichkeit eines aktuellen Strukturbruchs, sowie eine Schätzung des aktuellen Trends und des aktuellen Riskos unter Berücksichtigung möglicher Veränderungen der zugrunde liegenden Dynamik der Renditen.

Aus diesen Messwerten (BCP-Trend, Risiko und Strukturbruch-Wahrscheinlichkeit) lässt sich eine Stabilitätsbewertung des aktuellen Marktzustandes ableiten. Diese Stabilitätsbewertung (Adaptivv Sensor) bildet das Rückgrat des aktiven Risikomanagements.

Auf der Grundlage dieser Stabilitätsbewertung wird die Allokation innerhalb eines bestimmten Anlageuniversums gesteuert. Typischerweise bewegt sich die Allokation kontinuierlich zwischen 0 Prozent (nicht investiert) und 100 Prozent (voll investiert).

Diese Technologie wird bereits seit 2016 in vollständig autonom verwalteten Investment-Produkten, von Pensionsfonds für ihre taktische Asset Allocation (TAA), sowie von Anlageausschüssen eingesetzt.

Risikomanagement für Krypto-Assets

In diesem konkreten Fallbeispiel, wird als Grundlage ein Portfolio aus 10 liquiden Krypto-Tokens verwendet (Bitcoin, Ethereum, Binance Coin, XRP, Cardano, Solana, Tron, Polygon, Avalanche und Ethereum Classic). Die Basisallokation besteht aus einer gedämpften Marktkapitalisierung, um eine zu hohe Konzentration in Bitcoin und Ethereum zu vermeiden. Diese Dämpfung passt sich entsprechend der Dominanz der Tokens dynamisch an und stellt dadurch sicher, dass immer eine gute Balance zwischen Marktkapitalisierung und Diversifikation eingehalten wird.

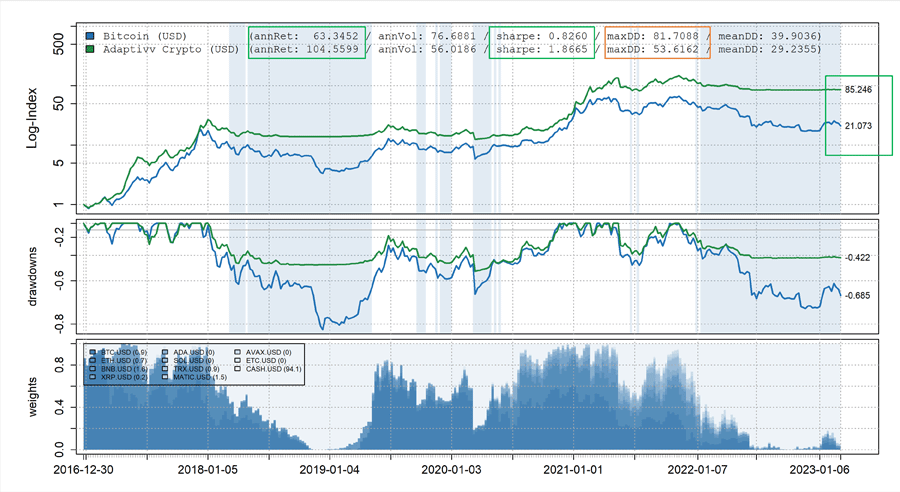

Der wesentliche Grund für die Verwendung eines Krypto-Portfolios statt eines einzigen Tokens ist Diversifikation (Vermeidung von Klumpenrisiken) die zusätzlich zu einer verbesserten Risikokompensation führt: (Sharpe Ratio) Bitcoin = 0,8 vs. Portfolio = 1,3.

Mit diesem Krypto-Portfolio als Grundlage wird nun – gemäß der Stabilitätsbewertung pro Token – die Allokation im Rahmen einer wöchentlichen Umschichtung (Rebalancing) kontinuierlich gesteuert.

Die exemplarische Wertentwicklung eines risikokontrollierten Krypto-Portfolios gegenüber einem reinen Bitcoin-Investment. Dabei kann man beobachten, dass es mit einem aktiven Risikomanagement möglich ist, sowohl die maximalen Verluste zu reduzieren als auch die risikoadjustierte Rendite deutlich zu verbessern.

Im Vergleich zu einem reinen Bitcoin-Investment ist die annualisierte Rendite des Krypto-Portfolios deutlich höher: Bitcoin = 63 Prozent vs. Portfolio = 104 Prozent. Zudem führt das Risikomanagement zu einer deutlichen Verbesserung der Risikokompensation: (Sharpe Ratio) passiv = 1,3 vs. aktiv = 1,9 und gleichzeitig zu einer Reduktion der maximalen Verluste: passiv = -82 Prozent vs. Aktiv = -54 Prozent.

Diese Reduktion an maximalen Verlusten erscheint ggf. auf den ersten Blick nicht besonders hoch, aber man sollte beachten, dass man für die vollständigen Erholung aus einem maximalen Verlust von 80 Prozent etwa 400 Prozent Rendite benötigt, während bei 50 Prozent bereits 100 Prozent Rendite genügen. Diese Zahlen erscheinen aus der Sicht anderer Assetklassen (z.B.: Aktien) sehr hoch, sind aber im Krypto-Universum durchaus üblich.

Mehrwert durch Risikomanagement für Krypto

Aus Investorensicht generiert ein aktives Risikomanagement für Krypto einen deutlichen Mehrwert. Neben verbesserter Risikoparameter und ggf. höherer Renditen, stehen vor allem Kapitalerhalt im Vordergrund.

Ein Risikokontrolliertes Krypto-Portfolio ist alleine durch die höhere Sharpe Ratio eine deutlich attraktivere Ergänzung eines typischen Investoren-Portfolios als eine einfache Beimischung von einzelnen Tokens (z.B. Bitcoin und Ether).