Das große Volumen von ausfallgefährdeten Krediten in den Bilanzen europäischer Banken könnte deren Existenz bedrohen. Nur wenn es gelingt, diese abzubauen, können sich die Banken wieder auf strategisches und nachhaltiges Wachstum konzentrieren.

Studien und Research zu Trends und Entwicklungen im Firmenkundenbereich der Banken, inklusive Corporate und Investment Banking.

Partner des Bank Blogs

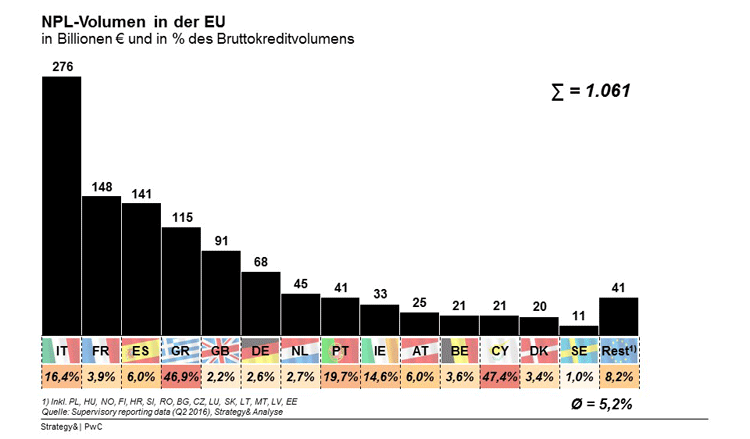

Mehr als zehn Jahre nach der Finanzkrise summieren sich ausfallgefährdete Kredite – Non-Performing Loans (NPL) – in den Bilanzen europäischer Banken auf über eine Billion Euro.

Die unterschiedliche Entwicklung der NPL-Quoten in den einzelnen Ländern zeigt, dass noch kein ausgewogenes und nachhaltiges NPL-Niveau in Europa erreicht ist. Um bei allen Banken eine NPL-Quote von maximal 3 Prozent sicherzustellen, müssten auf Basis der letztjährigen Erhebungen aus dem EBA Transparency Exercise europaweit NPLs in einem Volumen von fast 600 Milliarden Euro abgebaut werden.

Vergleich der Bestände an Non Performing Loans (NPL) nach Ländern in Europa.

Selbst in Deutschland, wo Non-Performing Loans nur einen Anteil von 2,6 Prozent des Gesamtkreditvolumens ausmachen, sind 30 Prozent dieser Kredite nicht durch Risikovorsorgen gedeckt. Dieses Kreditvolumen in Höhe von 20 Milliarden Euro würde im Falle notwendiger Abschreibungen als Verlust direkt auf das Eigenkapital der Banken durchschlagen.

Hoher Druck auf Banken zum Abbau von NPL

Der Druck auf die Banken in Bezug auf den Abbau notleidender und nichtstrategischer Kredite steigt. Die Altlasten schränken die Neukreditvergabe und Wettbewerbsfähigkeit gegenüber China und den USA ein. Das kann erhebliche Konsequenzen für die Konjunktur, den laufenden Strukturwandel und die notwendige Digitalisierung nach sich ziehen. Dadurch könnte auch die relative Wettbewerbsfähigkeit der EU-Staaten gegenüber China und den USA beeinflusst werden.

Hinzu kommen regulatorische Anforderungen. Die Institutionen der Europäischen Union haben den Handlungsbedarf erkannt und den Druck auf die Finanzinstitute erhöht. So verständigten sich die EU-Finanzminister in den Eurogruppen- und ECOFIN-Sitzungen am 10. und 11. Juli 2017 vor dem Hintergrund des vergleichsweise hohen NPL-Anteils Europa auf weitere Schritte zur Entwicklung eines Rahmens zur Beschleunigung der Abbautätigkeiten. Angedacht sind dabei u. a. die Optimierung rechtlicher Rahmenbedingungen und die mögliche Schaffung von auch nationalen Einheiten zum Abbau der NPL. Die Minister griffen damit auch einen Vorschlag von Andrea Enria, dem Vorsitzenden der Europäischen Bankenaufsichtsbehörde EBA, zur Gründung einer europaweiten Abbaueinheit für alle Banken auf.

Freiraum für profitables Geschäft

Ein beschleunigter Abbau notleidender Kredite würde vielen Banken Freiraum für dringend benötigtes profitables Geschäft bieten. Angesichts der anhaltend niedrigen Zinsmargen und zunehmender regulatorischer Anforderungen ist es für Banken unverzichtbar, nötige Abbaumaßnahmen zu forcieren und zügig umzusetzen.

Neben notleidenden gilt das auch für unprofitable Kredite, vor allem mit Blick auf den erwarteten Anstieg der Risikoaktiva bei einem Kompromiss in den Basel-IV-Verhandlungen. Vorrangiges strategisches Ziel der Finanzinstitute sollte es vor diesem Hintergrund sein, die auch in Deutschland und anderen wirtschaftlich starken europäischen Ländern noch immer schlummernden Kapitalrisiken zu bändigen.

Vier Faktoren für den Abbau von NPL

Vier Faktoren ermöglichen der Studie zufolge den erfolgreichen Start bzw. die Verbesserung laufender Abbauaktivitäten sowohl für existierende Bad Banks als auch für mögliche nationale Abbaueinheiten.

1. Neue Organisation

Zunächst sollten die Institute im Sinne eines Neuanfangs ihre Organisation neu aufsetzen und berücksichtigen, dass Abbauorganisationen sich in ihren Eigenschaften klar von konventionellen Banken unterscheiden. Das beinhaltet ein maßgeschneidertes Betriebsmodell mit klaren Verantwortlichkeiten und Anreizen für Abbaumaßnahmen, korrekte Kreditbewertungen und einen ganzheitlichen Abbauplan.

2. Bereitstellung von Ressourcen

Außerdem müssen Banken die notwendigen Ressourcen bereitstellen. Für den gesamten Abbau-Lebenszyklus sollte die Organisation mit einem sorgfältig kalkulierten, regelmäßig evaluierten und durchgängig abgesicherten Finanzierungs- und Liquiditätsniveau ausgestattet sein.

3. Balance zwischen Zeit und Kapital

Mit Blick auf die Abbauaktivitäten muss im Sinne einer professionellen Umsetzung die Wechselbeziehung zwischen Zeit und Ertrag im Rahmen des Kreditabbaus und der Hold-to-Maturity-Aktivitäten gewährleistet sein.

4. Kohärenter Abbauplan

Zudem sollten die Banken eine kohärente Abbaustrategie verfolgen, die eine messbare inkrementelle Reduktion des Betriebs und der Organisation mit fortschreitendem Portfolioabbau sicherstellt.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.