Eine schwächelnde Weltwirtschaft, der technologische Wandel und die zunehmende Regulierung setzen Banken weltweit unter Druck. Europäische Institute stehen vor dem größten Anpassungsbedarf mit einer Bedrohung von 50 Prozent ihrer Margen.

Zahlreiche Trends und Entwicklungen sind von übergeordneter strategischer Bedeutung für Banken und Sparkassen. Im Bank Blog finden Sie Studien zu den wichtigsten strategischen Trends und Entwicklungen im Finanzbereich.

© Shutterstock

Partner des Bank Blogs

Die schwache Weltwirtschaft, der intensive Wettbewerbs- und Kostendruck durch die Digitalisierung sowie die zunehmende staatliche Regulierung setzen Finanzinstitute zunehmend unter Druck. Die Unternehmensberatung McKinsey hat in einer Studie ermittelt, dass den Kreditinstituten in entwickelten Märkten bis 2020 ein Rückgang der Gesamtgewinne um 90 Milliarden Dollar droht, das entspricht 25 Prozent. Den größten Anpassungsbedarf haben die Banken in Westeuropa. Hier stehen 35 Milliarden Dollar im Risiko, das sind 31 Prozent der bisherigen Gewinne.

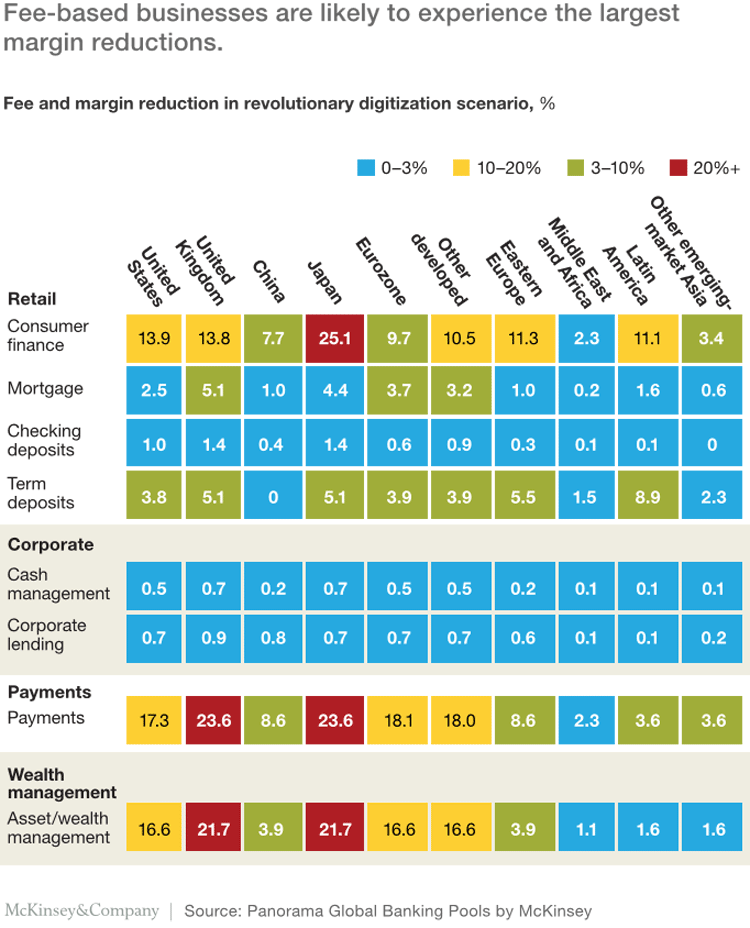

Mögliche Rückgänge von Erträgen in einzelnen Bereichen der Banken (Quelle: McKinsey)

In den nächsten Jahren, so die zentrale Schlussfolgerung müssen sich Banken weltweit auf einen Einbruch ihrer Gewinne einstellen, sofern es ihnen nicht gelingt, dem zunehmenden Druck zu begegnen.

Digitalisierung als Ertragsfeind

Ertragsfeind Nummer Eins ist demnach die fortschreitende Digitalisierung. Sollte sie die Branche noch schneller umwälzen, als bisher absehbar, dürften die Gewinne in Europa bis 2020 sogar um 60 Milliarden Dollar zurückgehen. Dies entspräche einer Halbierung der Eigenkapitalrendite (ROE) auf nur noch ein bis zwei Prozent.

Herausforderung durch zunehmende Regulierung

Nach der Finanzkrise 2008 wurden zahlreiche Regularien für Banken verschärft. Derzeit werde ein weiteres Drehen an der Schraube erwartet. Das bedeutet nochmals strengere Kapitalanforderungen, zusätzliche Stresstests und neue Regeln für das Risikomanagement der Institute.

US-Banken stehen international besser da

Im internationalen Vergleich stehen die US-Banken besser da als ihre Wettbewerber in Europa. In den USA ist bis 2020 mit einem Rückgang der Profitabilität um nur einen Prozentpunkt auf acht Prozent zu rechnen.

Die Banken in aufstrebenden Volkswirtschaften (Emerging Markets) stehen vor anders gelagerten Herausforderungen. Sie sind meist profitabler, dafür aber anfälliger für Kreditrisiken. Dies gilt für Institute in Brasilien, Russland und China. Eine Eintrübung der Konjunktur könnte in diesen Märkten nach McKinsey-Berechnungen ein Anstieg der Kreditverluste auf bis zu 250 Milliarden US-Dollar bewirken, die allerdings angesichts der aktuellen Ertragslage in den Märkten verkraftbar sein sollten.

Drei Empfehlungen für Banken

Die Banken stehen demnach vor enormen Herausforderungen. Um in Zukunft die Marktchancen zu ergreifen, sei ein fundamentaler Umbau der Geschäftsmodelle unvermeidbar. In Europa stellt sich zudem die Frage nach einer weiteren Konsolidierung des Marktes. Einige Banken hätten sich bereits sehr erfolgreich auf die veränderte Landschaft eingestellt, vor allem in Benelux und Skandinavien.

In der Studie wird den Banken empfohlen, sich auf drei Aspekte zu konzentrieren:

- Resilienz: Die Bilanzen weiter zu gesunden, die Kostenbasis zu senken und die Erlöse abzusichern gehört zu den vordringlichen Aufgaben. Die Digitalisierung ist gleichzeitig Auslöser eines verschärften Kostendrucks und erste Antwort darauf.

- Neuorientierung: Neben Absicherungsthemen sollten Banken die Überprüfung ihrer Geschäftsmodelle angehen. Dabei sollte den veränderten Bedürfnissen der Kunden Rechnung getragen werden. Zudem solle man mit FinTechs und neuen Anbietern zusammenarbeiten und die Möglichkeiten ausloten, mit anderen Banken im Gemeinschaftsplattformen Kosten zu senken.

- Erneuerung: Ein weitgehender Umbau des Geschäftsmodells erfordert neue Technologien und Fähigkeiten. Dazu gehören auch eine entsprechende Struktur, der Aufbau der notwendigen Fähigkeiten und die gemeinsame Zielvision der Bankorganisationen.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.