Während der Corona-Krise kommen vermehrt digitale Anbieter zum Zug. Doch ist digital nicht immer auch effizient. Dies zeigt eine aktuelle Studie, bei der die Kontoeröffnungsprozesse bei 22 Präsenz- und Direktbanken auf Schwachstellen getestet wurden.

Das klassische Retail Banking, also das Geschäft mit der Mehrzahl der privaten Kunden, befindet sich in einem tiefgreifenden Prozess der Veränderung. Verändertes Kundenverhalten, intensiver Wettbewerb, die Digitalisierung und andere Faktoren führen zu einer stetigen Verengung der Margen und stellen Banken und Sparkassen zunehmend vor neue Herausforderungen. Studien zu den neuesten Trends und Entwicklungen und wie darauf reagiert werden kann finden Sie im Bank Blog.

Partner des Bank Blogs

Die Corona-Krise hat gezeigt, wie wichtig es ist, Dinge digital aus der Ferne erledigen zu können. Dazu gehört auch Online Banking, das fast alle Banken anbieten. Bis zur Volldigitalisierung ist es jedoch noch ein weiter Weg, wie insbesondere die zeitintensive Eröffnung eines Girokontos zeigt.

Die plenum AG hat im ersten Drittel des Jahres die Kontoeröffnungsprozesse bei Finanzinstituten aus allen Bankengruppen und mit verschiedenen Größenordnungen geprüft. Dabei haben die Autoren den Grad der Volldigitalisierung in Bezug auf Authentifizierung, Benutzerführung, Klickanzahl sowie postalischen Dokumentenverkehr analysiert. Das Ergebnis zeigt, dass Kontoeröffnungen in der Filiale dazu tendieren, effizienter als Online-Applikationen zu sein.

Schwachstellen im Prozess

Von den 22 getesteten Finanzinstituten hatte Jedes Schwachstellen im Prozess. Mit einer zeitlichen Dimension von mehreren Tagen, schafften es die wenigsten Banken, das Kundenkonto nach dem Antragsprozess sofort zur Nutzung freizuschalten. Hier bestehe großes Potenzial, die ad-hoc-Eröffnung voranzutreiben.

Keine Unterschiede im Grad der Digitalisierung

Betrachtet man den Vergleich von Präsenz- und Direktbanken, liegt der Gedanke nahe, dass sie auf digitaler Ebene unterschiedlich ausgeprägte Stufen ausgebaut haben. Allerdings zeigte die Studie, dass sich sowohl Digitalisierungsgrad als auch Produktangebot wenig unterscheiden. Risiken werden in ähnlichen Prozessen minimiert und der Drang zu Innovationen sei vor allem bei Neobanken und FinTechs vorzufinden.

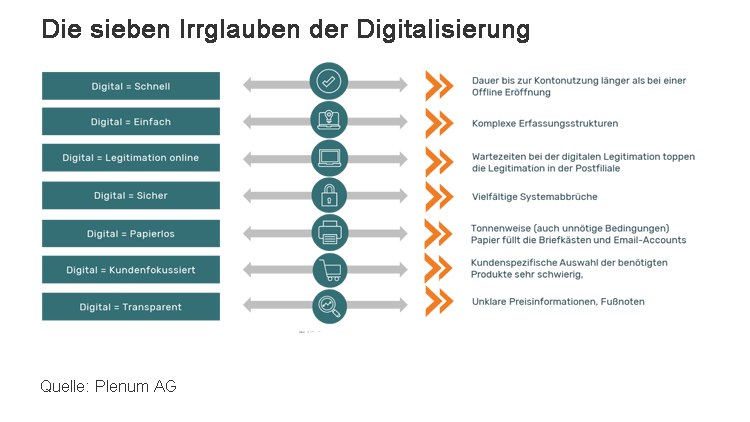

Bei der Analyse haben die Autoren sieben Denkfehler in Bezug auf Digitalisierung vorgefunden, die im Folgenden veranschaulicht werden:

Die sieben Irrglauben der Digitalisierung bei der Kontoeröffnung.

Beraterlose Vorgänge vereinfachen

Beim Filialbesuch werden Bankkunden durch die Formalien navigiert. Bei Anfragen kann der Bankberater das gewünschte Ergebnis zusammen mit dem Kunden finalisieren. Bei Online-Anwendungen bestehe der Zwang zur Vereinfachung. Gepaart mit den technischen Möglichkeiten einer remoten Bankerfahrung, finden sich bei Hausbanken oftmals liegen gebliebene Potentiale.

Während Neobanken bei der Kontoeröffnung und Bereitstellung bislang die schnellsten Anbieter auf dem Markt sind, haben Direkt- und Präsenzbanken die Chance, mit gekonnter Prozessüberarbeitung an Wettbewerbsfähigkeit zu gewinnen.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.