Neue Intermediäre, Plattformanbieter und FinTechs drohen, klassischen Retailbanken den Rang abzulaufen. Diese müssen auf veränderte Kundenanforderungen und die Konkurrenz von Near- und Non-Banks mit Digitalisierungsstrategien reagieren. Back- und Frontoffice werden digital revolutioniert – nicht ohne Konsequenz für die Bankensteuerung.

Digitale Steuerung im Bankbetrieb, Vertrieb und Kundenservice

Partner des Bank Blogs

Retailbanken sind dabei, ihre Kundenbindungen zu verlieren! Heute schon sind die Kunden mehrheitlich vertraut oder aufgewachsen mit Konnektivität, Social Media und eCommerce – sie sind sehr technikaffin und erledigen Geschäfte online. 2020 sind Digital Natives die Mehrheit der Bevölkerung. Zusammen mit den Digital Converts erhöhen ihre Erfahrungen mit großen Plattformen wie Google oder Amazon und unzähligen kleinen FinTech-Anbietern auch die Ansprüche an Bankdienstleistungen. Features und Standards der Consumer-Welt werden jetzt auch von den Retailbanken verlangt. Die Kunden wollen Bequemlichkeit bei Bankgeschäften: Sie wollen sich mit dem Smartphone über ein Produkt informieren, punktuell von ihrem Kundenbetreuer – per Chat oder Video – über Möglichkeiten beraten lassen und den Kauf je nach Produkt online oder in der Filiale abschließen.

Digitalplattformen ziehen digitalaffine Kunden an – und setzen altbackenes Retail Banking unter Druck

Mittlerweile bieten etliche Non-Banks einzelne ausgewählte Bankdienstleistungen an. Konsumenten nutzen Bezahldienste Dritter wie Amazon Pay, Paypal oder SOFORT Überweisung bereits intensiv. Was bleibt für Retailbanken? Eine Bedrohung! Der Kontakt zum Kunden und die Vermittlung von Leistungen bestimmen in Zukunft die Wertschöpfung – nicht die oft als dröge empfundene Bankdienstleistung selbst.

Das setzt klassische Retailbanken unter immensen Handlungsdruck. Heute ist das Privatkundengeschäft bei mehr als 20 Prozent der Banken nicht mehr profitabel (siehe Studie zur Zukunft des Privatkundengeschäfts). Dieser Anteil wird sich nach Erwartung der Teilnehmer bis zum Jahr 2020 verdoppeln. Die Banken reagieren mit Filialschließungen, die bis zu einem Drittel des Zweigstellennetzes ausmachen werden. Über 70 Prozent von ihnen wollen zudem die Mitarbeiteranzahl um bis zu 20 Prozent reduzieren. Eine Überlebensfrage ist daher, wie und mit wem Retailbanken in Zukunft ihr Geld verdienen wollen – oder können.

Wohin sich Banken eilig entwickeln sollten: Ein Zielbild

Kunden müssen ihre Bank als Ganzes, als einheitlichen Problemlöser erleben. Dazu gehört auch, dass die Kommunikations- und Vertriebskanäle der Bank gemeinsam und aufeinander abgestimmt bei Akquisition, Betreuung und Cross Selling gegenüber dem Kunden auftreten. Vertrieb und Kundenbetreuung müssen effizienter werden, z. B. durch Unterstützung mit digitalen Features wie Website Chats oder Video Advice. Denn auch die persönliche Betreuung von Kunden wird weiterhin eine Rolle spielen, nur nicht mehr immer Face to Face.

Die verschiedenen Zugangswege müssen dabei nahtlos zusammenarbeiten ─ online wie offline. Die meisten Banken sind heute jedoch noch nicht so weit. Gegenwärtig sind der Status quo und das Selbstverständnis anders: Ein Drittel der Banken sieht sich noch primär als Produktlieferant. Kunden sind tendenziell an einen Vertriebskanal gebunden und die miteinander konkurrierenden Vertriebskanäle handeln mehr oder weniger getrennt. Das gilt für Filiale und mobilen Vertrieb, für den Vertrieb und Service über das Internet, für Callcenter und für externe Vertriebspartner. Was ist also zu tun im Retail Banking?

Durchgängige Digitalisierung vom Vertrieb und Service bis hin zu den Backoffice-Prozessen

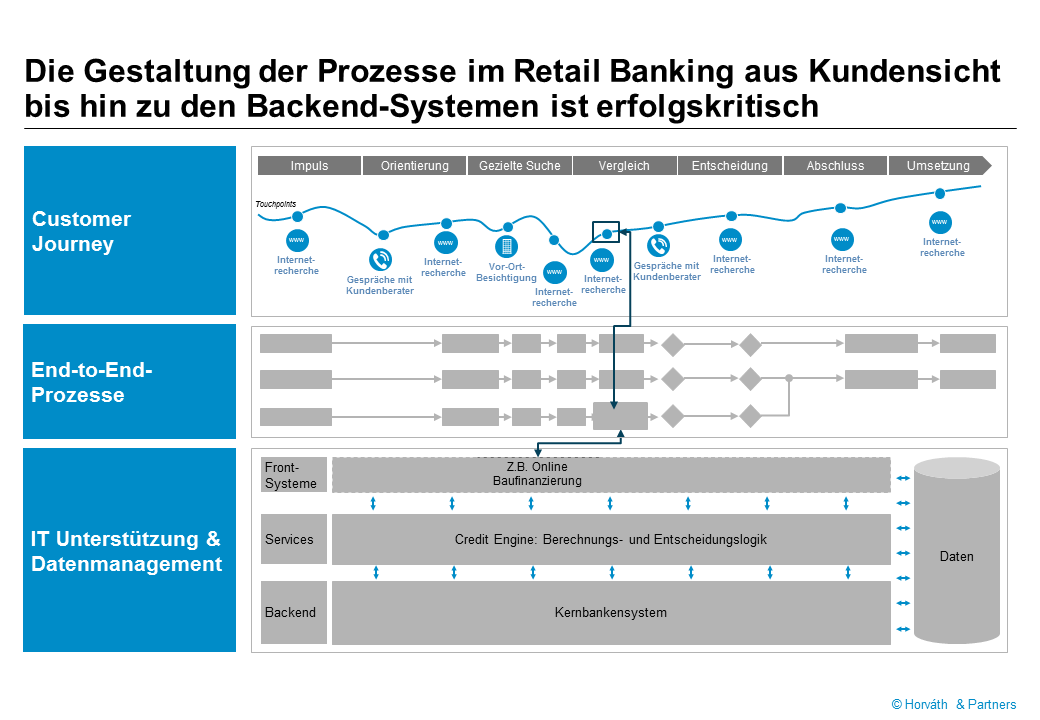

Digitalisierte Vertriebs- und Serviceprozesse sollten die Kunden auf der kompletten Customer Journey unterstützen. Nur dann erhalten Kunden über ihren beliebig gewählten Vertriebskanal direkt (ohne interne Weiterleitung) kompetente Antworten. Hierzu ist die durchgängige Gestaltung der Prozessketten von der Kundenschnittstelle über die Abwicklungsprozesse bis hin zu den Backend-Systemen erforderlich. Banken benötigen dazu eine digitale, omnikanal-fähige Plattform, auf der all diese Prozesse koordiniert ablaufen. Eine solche smarte Plattform reagiert flexibel auf Kundenwünsche und skaliert dynamisch und hocheffizient die benötigten Prozesse.

Die Transformation zur digitalen Retailbank. Gestaltung der Prozesse aus Kundensicht: Vom Frontoffice bis zu den Backend-Systemen

Beratung und Verkauf: hocheffizient durch massive Digitalisierung

Der grundlegende Ansatz zur Effizienzsteigerung ist natürlich die Automatisierung im Backoffice über Dunkelverarbeitung bzw. Straight Through Processing (STP). Ergänzt wird sie in Zukunft durch Kooperationen mit FinTechs und Plattformen zur Reduzierung und Flexibilisierung der Kosten – ein Ansatz, der an Bedeutung gewinnen wird.

Aber auch das Frontoffice wird sich deutlich verändern. Beratungs- und Verkaufsprozesse müssen digitalisiert werden, um einerseits der veränderten Anspruchshaltung der Kunden zu genügen, aber auch aus Gründen der Effizienz, zur Verbesserung der Cost-Income-Ratio der Retailbanken. Nach einer aktuellen Erhebung sehen zwei von drei Befragten z. B. eine hohe oder sehr hohe zukünftige Bedeutung von Robotic Process Automation (RPA), der durchweg eine Verbesserung der Qualität bei gleichzeitiger Verkürzung der durchschnittlichen Bearbeitungszeit zugetraut. Außerdem werden Online- und Videoberatung sowie Robo-Advice für Bankkunden als Alternative zur persönlichen Beratung immer wichtiger werden. Zunehmen wird auch die Bedeutung von automatisierten Empfehlungen („Next Best Offer“) für Kunden, die gerade eine Transaktion abgeschlossen haben.

Neuorientierung der Banksteuerung im Zeitalter der Digitalisierung

In der Folge all dieser Veränderungen werden die Betriebsabläufe in Retailbanken dynamischer werden. Mit der Konsequenz, dass auch die Steuerung der Bank neu modelliert werden muss, denn der Blick in den „Rückspiegel“ eines klassischen Berichtswesens erfüllt zukünftige Anforderungen nicht mehr. Dynamischere Geschäftsmodelle erfordern auch ein agileres Steuerungsmodell für Banken. Daten sind der ̶ bisher hierzu kaum genutzte ̶ digitale Rohstoff, der mit mathematisch-statistischen Verfahren und quantitativen Modellen eine zukunftsorientierte transparente Steuerung der Bank ermöglicht. Digitale Methoden auf Basis von Big Data, Smart Data und Predictive Analytics ermöglichen in Zukunft ein adäquates Performance Management der sich immer schneller drehenden Bankabläufe. Klassische aggregierte Monatsreports werden durch ad-hoc verfügbare digitale Forecasts und Simulationen ergänzt, teilweise sogar ersetzt. Managemententscheidungen können dann auf Basis schneller verfügbarer und besser aufbereiteter Datengrundlagen getroffen werden.

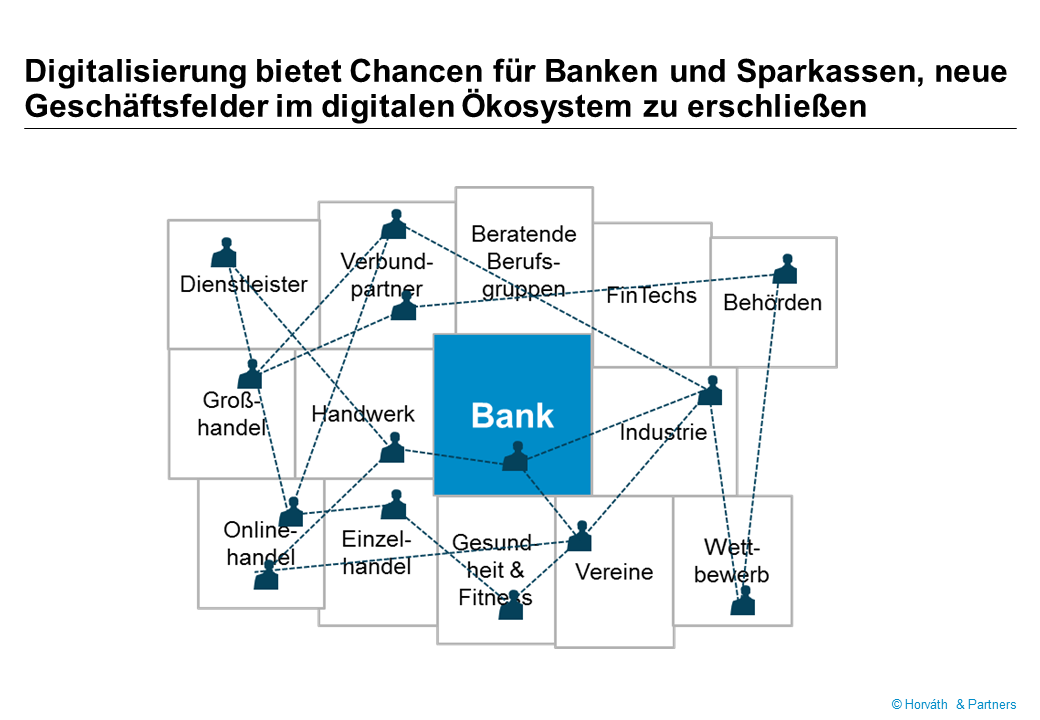

Ausblick: Langfristige Neupositionierung der Bank als Teil digitaler Ökosysteme

Aber langfristig reicht es nicht aus, dass Banken lediglich ihr Operating Modell digitalisieren und agiler steuern. Entscheidend ist der Kontakt zu den Kunden – und die Gelegenheit zur Erbringung von Services und Wertschöpfungsleistungen. Und da sind Retailbanken in großer Gefahr, den unmittelbaren Zugang zu verlieren. Sie müssen sich auf lange Sicht neu positionieren in entstehenden digitalen Ökonetzen.

Die Langfristperspektive. Digitalisierung als Voraussetzung für Retailbanken, neue Geschäftsfelder in einem digitalen Ökosystem zu erschließen

Denn die großen Plattformen und innovative FinTechs werden traditionellen Retailbanken den Kundenkontakt mit bedarfsgerechten und zielgruppenadäquaten Angeboten streitig machen. Damit werden sie höchstwahrscheinlich Erfolg haben, wenn es den Banken nicht gelingt, selbst Teil eines digitalen Ökosystems zu werden und über die reine Finanzbedarfssicht hinauszuwachsen, um Leistungen über – möglicherweise eigene – Plattformen anzubieten.