In Kombination mit vorhandenen Kunden-Stammdaten ermöglicht Persönliches Finanz Management eine ganzheitliche Kundensicht, durch die Banken Ihre Kunden besser verstehen, individueller ansprechen und gezielter beraten können.

Persönliches Finanz Management hilft bei der Verwaltung privater Einnahmen und Ausgaben

Partner des Bank Blogs

In einer Welt, in der Verbraucher Schnelligkeit, Flexibilität und Einfachheit wünschen und erwarten, wird die Finanzdienstleistungsbranche bisweilen dafür kritisiert, zu langsam auf diese Erwartungen zu reagieren. Wie können die Banken den maßgeschneiderten personalisierten Service bieten, den moderne Verbraucher wünschen? Noch nie war ein Ansatz, der auf jeden einzelnen Kunden individuell eingeht, wichtiger als heute, und zwar sowohl für die Kundenbindung als auch für die Produktivitätssteigerung. Persönliches Finanz Management (PFM) ist nicht nur ein praktischer Service es liefert auch wertvolle Informationen darüber wie Kunden mit ihrem Vermögen umgehen und welche finanziellen Pläne und Ziele sie verfolgen. Welche Strategien können Banken helfen, ein besseres Angebot bezüglich Personal Financial Management (PFM) zu erreichen?

Persönliches Finanz Management bietet zahlreiche Vorteile

Online PFM ermöglicht dem Kunden die Kontrolle über seine Finanzen, was aufgrund des aktuellen Klimas des Misstrauens zunehmend wichtiger wird. Privatkundenbanken, die Markenloyalität in einem zunehmend umkämpften Markt fördern und ein angestrebtes Wachstum erreichen möchten, bietet die Anwendung von PFM zahlreiche Vorteile.

Damit diese jedoch adäquat genutzt werden können, müssen die Datenbänke mit Kundendaten standardisiert, integriert und in optimalem Zustand sein, um daraus umsetzbare Erkenntnisse gewinnen zu können. Gut verwaltete Daten helfen den Banken dabei, die persönlichen finanziellen Zielsetzungen und das Verhalten ihrer Kunden besser zu verstehen und ein wirklich effektives PFM-Angebot bereitzustellen. Dabei bieten sich drei Vorteile:

- verbesserte Kundenbindung,

- Kostenreduzierung und

- höhere Umsätze.

Ein neues und innovatives Serviceangebot stellt der Customer Engagement Gedanke dar, mit deren Hilfe Banken ihre Kunden auf deren persönlichem Weg durch die digitale Bankenwelt begleiten können. Wir betrachten diese Form des PFM als das „neue E-Banking“, das dem Kunden eine transparente Übersicht über seine Finanzen bietet und zugleich der Bank die Möglichkeit eröffnet, aktuelle und historische Daten zu sammeln. Diese lassen sich für die Analyse des Kundenverhaltens und der Kundenanforderungen sowie für zukünftige Marketingkampagnen nutzen.

Ein wirklich kundenzentrierter PFM-Service sorgt für eine hohe Erhaltungsrate und sprunghaft ansteigende Kundenbindung. Wie aber können Banken dies erreichen?

„The Next Best Offer“ bietet Mehrwert für Bank und Kunden

Durch die spezielle Integration, Auswertung und Verarbeitung von vorhandenen und erfassbaren Kundendaten können mit PFM maßgeschneiderte Angebote erstellt werden, was durch das Prinzip „Next Best Offer“ (NBO) erleichtert wird. Dieser Ansatz bestimmt die Relevanz jedes einzelnen, dem Kunden angebotenen Produkts und evaluiert die Optimierung der Relevanz, Qualität und Frequenz der Kundeninteraktionen mit den Finanzinstituten.

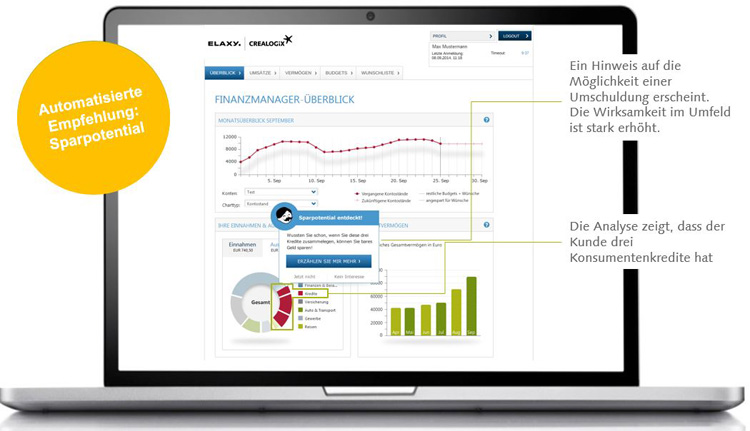

Auf Basis der im Persönlichen Finanz Management vorhandenen Daten kann z.B. eine Umschuldungsempfehlung ausgesprochen werden

NBO werden aufgrund der Kombination der folgenden Erkenntnisse oder kommerziell motivierten Annahmen bestimmt:

- Rollenbasiert = was sollte beispielsweise der Kunde nach Einschätzung der Bank basierend auf seiner aktuellen finanziellen Situation kaufen, wie beispielsweise neue Kreditkarte oder Privatdarlehen?

- Verhaltensbasiert = welches Produkt möchte der Kunde kaufen (beispielsweise basierend auf den Besuchen der Website, einer PFM-Analyse, den Aktivitäten auf den sozialen Medien)?

- Kampagnenorientiert = welches Produkt möchte die Bank verstärkt an ein breiteres Publikum verkaufen?

- Vorhersagenbasiert = Vergleiche mit anderen ähnlichen Zielgruppen für die Vorhersage dessen, was ein Kunde möglicherweise wünscht?

Kunden erwarten Komfort von ihrer Bank

Bei den Erwartungen der Kunden an ihre Bank ist Komfort besonders wichtig. Wenn NBO effektiv genutzt werden soll, muss dieses in dem Unternehmen in die alltäglichen Prozesse integriert werden. Die Analytik muss aufschlussreich und rationalisiert ausgeführt werden, damit diese ordnungsgemäß auf die Kundenstrategie abgestimmt werden kann und damit gewährleistet ist, dass NBO dem Unternehmen tatsächlich einen Mehrwert bietet. Welche Strategien können von den Banken implementiert werden, um das Angebot für die Kunden bezüglich PFM und NBO zu verbessern?

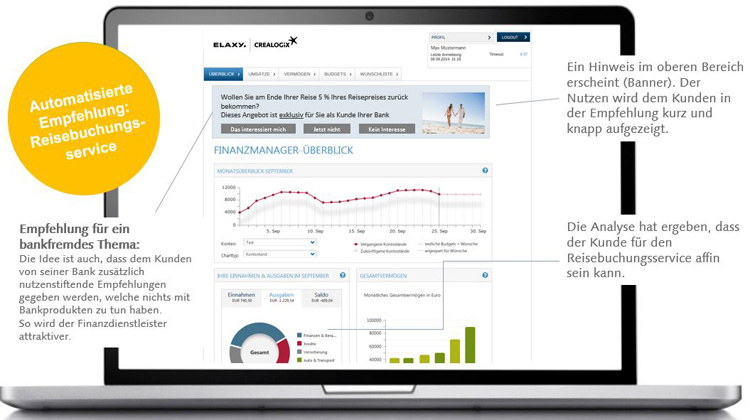

Reisebuchungsservice als Beispiel für das Empfehlungsmanagement innerhalb von PFM

Benutzerfreundliche Technologie für das Erfassen von Daten und Entwickeln von Erkenntnissen sowie die Entwicklung einer Einzelkunden-Ansicht

Im Zeitalter der Unmittelbarkeit gilt: Je schneller ein E-Banking-Verfahren funktioniert, desto besser ist die Kundenerfahrung und desto umfassender ist somit die Kundenbindung für die Banken. Die Echtzeit-Implementierung der erfassten Daten für die Umsetzung zielgerichteter Marketingkampagnen erhöht den Wert, der dem Kunden von der Bank geboten wird, und sorgt für eine stärkere Bindung. Dies gelingt zahlreichen Banken zurzeit nicht.

Implementierung diverser Kommunikationskanäle für maximale Kundenbindung und -zufriedenheit

Die Vielfalt an Geräten und Kanälen, über die Kunden mit ihrer Bank kommunizieren können – beispielsweise Mobiltelefone, Tablets, Desktop-Computer und sogar Smartwatches – kann die Nutzung von NBO-Technologien erschweren. Berücksichtigt man den gesamten Online-Verhaltenskontext, zeigt sich jedoch, dass Banken die Interaktion über einen Kanal für zukünftige Interaktionen über andere Kanäle nutzen können. Eine problemlose Bereitstellung von PFM und NBO kann weitaus mehr bieten als herkömmliches E-Banking: einfach anzuwendende, überzeugende Software ermöglicht dem Kunden mithilfe von personalisierten Grafiken und Dashboards die Anzeige seiner Finanzlandschaft.

Ganzheitliche Integration von Daten und Wissen

Kundenorientierung und die umfassende Integration von Daten und Wissen gehen Hand in Hand. Dabei müssen Kundendaten standardisiert werden, um eine NBO-Implementierung zu ermöglichen. Der Austausch von veralteten manuellen Kundenanalysemethoden gegen automatisierte Analysesysteme kann dabei helfen, bisher übliche und kostenintensive Fehlerraten auszulöschen, die das PFM behindern. Einige Faktoren führen dazu, dass die Bank maßgeschneiderte Kundenempfehlungen (NBO) anbieten kann:

- Value Added Data (Historische On-/Offline Daten)

- Business Rules

- Touch Points (wie nimmt der Kunde meistens Kontakt zur Bank auf)

- Externe Services (soziale Netzwerke oder Foren)

- Predictive Analytics

- Vorhandene Kunden-Stammdaten (CRM)

Predicting Success für Finanzdienstleistungen

Ein wichtiger Aspekt für das Bereitstellen von Finanzdienstleistungen ist die Vorhersage von Ergebnissen. Predictive Analytics ist ein populäres Tool der Finanzwirtschaft, und NBO ist ein wesentlicher Bestandteil dieses Ansatzes. Dabei bildet Echtzeit die Grundlage für Predictive Analytics: Die Darstellung der Kundeninteraktionen mit Bankdienstleistungen in Echtzeit kann Finanzinstituten den benötigten Impuls verleihen, um mit FinTech-Startups, die diesen Ansatz nutzen, konkurrieren zu können. Zahlreiche Banken kennen die Vorteile von PFM und NBO und maximieren die Nutzung ihrer Kundendaten dennoch nicht für die Implementierung dieser Strategien.

Partner des Bank Blogs: Elaxy-Crealogix

Mehr über das Partnerkonzept des Bank Blogs erfahren Sie hier.