Hinter den Begriffen Allfinanz/Bancassurance verbirgt sich das strategische Konzept eines gemeinsamen Vertriebs von Bank- und Versicherungsleistungen. Im Rahmen der digitalen Transformation scheint das einst abgeschriebene Modell eine Renaissance zu erleben.

Der Allfinanzgedanke kombiniert Bankprodukte mit Versicherungen.

Partner des Bank Blogs

Als die Allianz im Dezember 2009 die Dresdner Bank an die Commerzbank verkaufte, galt das größte Experiment der Integration von Banken und Versicherungen in Mitteleuropa als gescheitert. Die Bancassurance, auch gerne als Allfinanz bezeichnet, wurde von einer Mehrzahl der Marktteilnehmer als nicht zielführend eingestuft. Heute, fast zehn Jahre später, zeichnet sich im Zuge der Digitalisierung eine Renaissance ab. Die engere Verzahnung des Banken- und Versicherungsgeschäfts kommt in diesen dynamischen Zeiten nicht nur den Unternehmen zugute, sondern generiert einen echten Zusatznutzen für die Kunden.

Bancassurance meint die „Nutzung von Filialen des Vertriebsnetzes und der Kundenbeziehungen einer Bank, um den Verkauf von Versicherungsprodukten zu entwickeln“. Die zugrundliegende Idee ist logisch und intuitiv: Ein Kunde begibt sich auf der Suche nach einem bestimmten Produkt, z. B. einer Baufinanzierung, in eine Bankfiliale. Dort bietet der Kundenberater dann zusätzlich ein oder mehrere Versicherungsprodukte an. Sofern letztere gut zum Kontext passen, sollte ihr Nutzen dem Verbraucher leichter zu vermitteln sein und damit die Abschlusswahrscheinlichkeit steigen.

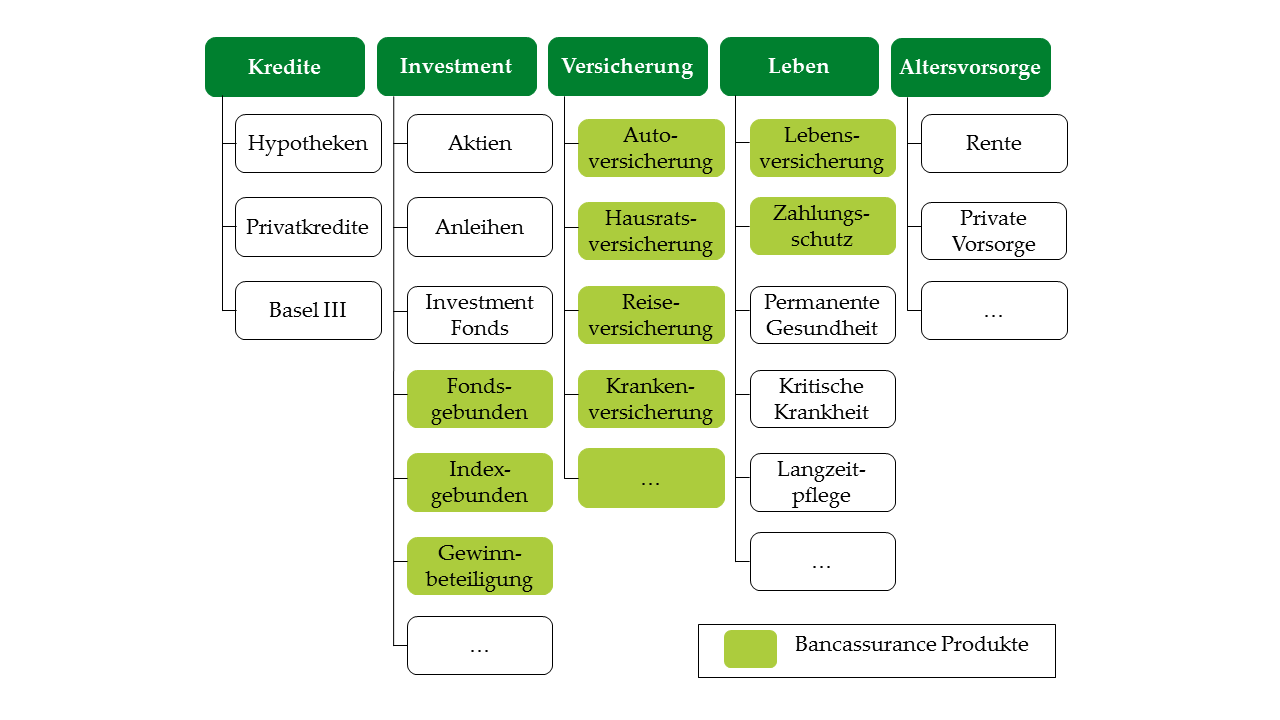

Typische Allfinanz-Produkte

In Abbildung 1 sind typische Bancassurance-Produkte hervorgehoben. Bei näherer Betrachtung stellt man fest, dass diese entweder einen geringen Versicherungsgehalt (Lebengeschäft) oder einen hohen Grad an Standardisierung aufweisen (Nichtlebengeschäft).

Typische Allfinanz- (Bancassurance-)Produkte im Überblick.

Digitalisierung zwingt zur Neuausrichtung

In den letzten Jahren haben moderne Technologien ein breites Feld neuer Vertriebs- und Geschäftsmodelle im Bank- und Versicherungswesen geschaffen. Die Digitalisierung zwingt Unternehmen beider Branchen daher zu tiefgreifenden Veränderungen. Wenn der Kunde immer seltener die Bankfiliale oder den Versicherungsagenten aufsucht, weil er einen Großteil seiner Transaktionen per Internet oder Smartphone abwickeln kann, ist es zwingend erforderlich, die traditionelle Vertriebslogik zu hinterfragen. Jahrzehnte lang geltende Regeln werden aufgeweicht.

Plötzlich ist es möglich, den Kunden rein digital anzusprechen, ohne dass dieser den Weg in die Bankfiliale auf sich nehmen muss. Die Deutsche Bank macht das jüngst zusammen mit dem digitalen Versicherungsmakler Friendsurance vor. Auf deren gemeinsamer Plattform kann das gesamte Spektrum an Finanzbedürfnissen, vom Banking bis zur Risikoabsicherung, verwaltet werden.

In der Schweiz hat das Züricher InsurTech-Start-up Anivo in Kooperation mit der Basler Versicherung und der Basellandschaftlichen Kantonalbank eine moderne Form der Vor-Ort-Beratung für die Absicherung von Risiken rund um den Hauskauf etabliert. Hierbei erfährt der Bankberater kompetente Unterstützung durch einen Versicherungsberater, der per Videochat zugeschaltet werden kann.

Herausforderungen bei der Neuerfindung der Bancassurance

Die Beispiele zeigen, dass die Digitalisierung ein substanzielles Chancenpotenzial für eine Neuerfindung der Bancassurance bietet. Um dieses erschließen zu können, müssen die Partner allerdings verschiedentliche Herausforderungen überwinden. In Bezug auf die organisatorische Struktur einer Kooperation zwischen Banken und Versicherungen ist ein Joint-Venture-Modell vielversprechend, da die Kooperation zwischen den Partnern in diesem Fall langfristig angelegt ist und Interessenskonflikte minimiert werden können. Hierfür investieren die Partner zu vorab definierten Teilen in Humankapital und digitale Ressourcen und teilen später entstehende Geschäftsrenditen in fairer Weise.

Des Weiteren sollte der Übergang vom Bankschalter zum Bildschirm durch ein zielgerichtetes Marketing und die Abstimmung sämtlicher Geschäftsprozesse auf den informierten Kunden flankiert werden. Dieser muss auf digitalen Kanälen erreicht werden und Produkte offeriert bekommen, die seiner Situation und seinen Bedürfnissen gerecht werden. Gleichzeitig ist es in diesem Kontext von Bedeutung, beratungsintensive Versicherungsprodukte für den Verbraucher einfach und verständlich aufzubereiten. Erschwert wird die Neuerfindung der Bancassurance durch die wachsende Distanz zwischen Kunden sowie Banken und Versicherern. Unternehmen beider Branchen stehen vor der Aufgabe sämtliche „Touchpoints“ sinnvoll zu nutzen, um nicht durch digitale Wettbewerber zu austauschbaren Produktanbietern herabgestuft zu werden.

Im Bereich des Datenaustausches und der Datensicherheit stehen die Bancassurance-Partner vor einer weiteren Herausforderung. Einerseits muss zwischen den Kooperationspartnern geklärt werden, wer die Kundendaten zu welchen Zwecken nutzen kann, und andererseits ist dafür Sorge zu tragen, dass diese jederzeit sicher verwahrt sind.

Digitalisierung als Allfinanz-Katalysator

Sofern es gelingt, die genannten Herausforderungen zu meistern, könnte sich die Digitalisierung als Katalysator für eine weitere Expansion der Allfinanz in Zentraleuropa herausstellen. Partnerschaften, welche auf die Befriedigung klarer Bedürfnisse abzielen, sollten durch eine geeignete Organisationsform, agile Prozesse, und eine zielstrebige Implementierung in der Lage sein, die Trennung zwischen Banking und Versicherung zu überwinden. Davon würde schließlich auch der Kunde profitieren, da er die für ihn relevanten Produkte beider Branchen aus einer Hand angeboten und erläutert bekäme, um nach erfolgter Kaufentscheidung dann bequem und mit hoher Benutzerfreundlichkeit abschließen zu können.