Banken weltweit befinden sich mitten in der digitalen Transformation, die Prozesse für Kunden deutlich komfortabler gestaltet. Selbst Pain Points wie Kredite können digital in 3 Minuten vom Antrag bis zur Genehmigung abgewickelt werden – Dank Open Banking.

Open Banking beschreibt eine Metamorphose im Banking.

Partner des Bank Blogs

Open Banking ist die nächste große Veränderung der Branche. Während die PSD2-Regulierung im EU-Raum von einigen als Synonym für Open Banking verwendet wird, zeigt unsere Studie, dass sie tatsächlich nur ein Katalysator für die Öffnung der Bank ist. Vergleichbare Bestrebungen nehmen in vielen Ländern Einfluss auf die dortigen Banken. Bleibt der Zwang durch Regulatoren in einem Markt aus, finden sich in der Regel die Marktteilnehmer selbst zu einer Open Banking Bewegung zusammen.

Open Banking als weltweites Phänomen auf dem Vormarsch

Historisch gesehen haben Banken eher zurückhaltend und konservativ auf Marktveränderungen reagiert. Vor allem in Märkten, die von wenigen Banken dominiert wurden, schwächten die monopolistischen Zustände den Innovationsdruck erheblich. Inzwischen drängen neue, disruptive Anbieter für Finanzdienstleistungen in den Markt und sorgen für eine nie da gewesene Dynamik.

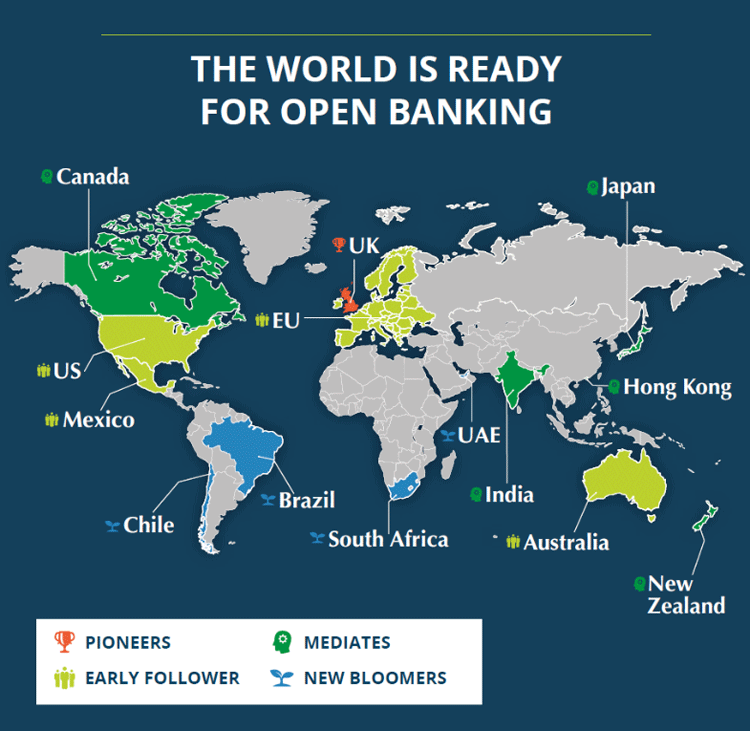

In einer weltweiten Studie fand NDGIT kürzlich heraus, dass das Pflänzchen Open Banking bereits überall aus der Erde sprießt und in manchen Ländern bereits ein stattlicher Baum ist. Regulatorik hin oder her, die Motive der Bewegung greifen in der Regel tiefer.

Pioneer, Early Follower, Mediate, New Bloomers. Die Stati unterscheiden sich, die Botschaft bleibt: Die Welt ist bereit für Open Banking.

Open Banking als Problemlöser!

Während in Deutschland die gerne mal als Ur-FinTech bezeichnete ‚SOFORT Überweisung‘ das Problem der Überweisungseinbindung in Onlineshops löste und damit den Bedarf an einer Regulierung überhaupt erst weckte, sind die Gründe anderorts völlig anderer Natur.

In Indien fand sich als erste Open Banking Initiative mit ‘Unified Payment Interface‘ ein FinTech für instant Account-zu-Account-Zahlungen, Verfügbarkeit 7 Tage die Woche, 24 Stunden am Tag. Inzwischen ziehen erste indische Banken nach und bilden Ecosysteme.

Im fortschrittlichen Schweden sehen wir die Schaffung des günstigen Nährbodens für Open Banking bereits in der Entwicklung des Internets. Auf Anordnung der Regierung wurde bereits deutlich früher als in anderen Ländern für die flächendeckende Verbreitung des Internets gesorgt. Das hatte nicht nur zur Folge, dass die breite Masse früher online ging, sondern auch, dass insbesondere in Stockholm die Anzahl der Technologie-Unternehmen stark erhöht ist. Da wundert es nicht, dass einige Probleme des Online-Payments schon vor langer Zeit gelöst wurden. Der Einsatz der pro Nutzer einzigartigen Bank ID ist unter Drittanbietern bereits stark verbreitet und sorgt für eindeutige Identifizierung der Nutzer sowie gleichzeitige Bonitätsprüfung und bei Bedarf auch Zahlungsauslösung.

Open Banking als letzte Chance der Banken?

In Kenia erfand der Telekommunikationskonzern ‚M-Pesa‘ bereits vor zehn Jahren Mobile „Banking“ unter Ausschluss der Banken, die vor dem Potential des hohen „non-banked“-Anteils in der Bevölkerung konsequent die Augen verschlossen hatten. Zwischenzeitlich wurden 25 Prozent des Brutto-Inland-Produktes über M-Pesa abgewickelt. Um ihren Fehler wieder auszugleichen, orientierten sich Kenias Banken heute am Open Banking Standard in UK und bemühen sich um eine smarte Umsetzung.

Über Chinas Haltung zum Datenschutz wurden bereits zahlreiche Artikel verfasst, daher klammern wir die moralische Diskussion zugunsten der Open-Banking-Statusbeschreibung hier einmal aus. Auch in China haben die Banken die Entwicklung von Ökosystemen verschlafen. Eingesprungen ist wieder ein Kommunikationsunternehmen, diesmal ein Spezialanbieter für Chat-Services. WeChat hat durch kontinuierliche Erweiterung des eigenen Portfolios das inzwischen vermutlich größte Ecosystem der Welt geschaffen, das dem Endnutzer eine schier unendliche Zahl an Services für alle Lebensbereiche bietet. Als B2C Unternehmen in China gehört die Anbindung von WeChat für Zahlung und Login längst zum absoluten Muss. Andere Zahlungsarten kann man getrost beiseitelassen.

Open Banking ist nicht mehr aufzuhalten

Was wir aus unserer eigenen Studie gelernt haben? Open Banking ist eine weltweite Bewegung, die nicht mehr aufzuhalten ist. Ob es sich um einen kleinen Sprössling oder bereits um einen ausgewachsenen Baum handelt, ist von Land zu Land unterschiedlich. Allen gemein ist jedoch der disruptive Charakter. Open Banking wird das Geschäftsmodell von Banken nachhaltig verändern. Nur wer Connected Banking zeitnah einen Platz auf seiner Roadmap einräumt, kann unserer Meinung nach langfristig am Markt bestehen.

Dokument als PDF herunterladen

Weitere Ausführungen zu strategischen Überlegungen sowie einen ausführlichen Ländervergleich finden Sie im aktuellen NDGIT Whitepaper ‚Open Banking weltweit – die digitale Evolution zum vernetzten Banking‘, das Sie hier herunterladen können.

NDGIT steht für Next Digital Banking und liefert die erste API-Plattform für Banking und Insurance.

Mehr über das Partnerkonzept des Bank Blogs erfahren Sie hier.