Mit der 7. MaRisk-Novelle werden viele zuvor unverbindliche Impulse zum Umgang mit ESG-Risiken zu harten aufsichtlichen Anforderungen. Banken sind gefordert in der Organisation, im Risikomanagement und Kreditgeschäft ihr Profil – teils eklatant – nachzuschärfen.

Neuerungen in der 7. MaRisk-Novelle zwingen Banken zur Auseinandersetzung mit ESG-Risiken.

Partner des Bank Blogs

Beständige Arbeit an der Optimierung von Kreditprozessen angestoßen durch externe zumeist regulatorische Effekte sowie wirtschaftlichen und sozialen Wandel ist ein „Muss“ auf der Agenda von modernen und zugleich erfolgreichen Banken. Dazu gehören nun auch nachhaltigkeitsbezogene Anforderungen der Aufsicht, die jüngst in der 7. MaRisk-Novelle (Stand 29. Juni 2023) sowie in den Leitlinien für die Kreditvergabe und Überwachung der Europäischen Bankenaufsicht (EBA) definiert wurden. Viele Elemente genau dieser nachhaltigkeitsbezogenen Anforderungen sind nicht neu, sondern wurden bereits Ende 2019 im Rahmen des Merkblatts zum Umgang mit Nachhaltigkeitsrisiken vorgestellt.

Ein vergleichbarer externer Druck entsteht aktuell auch vonseiten des Marktes. Die Präferenzen der Kundinnen und Kunden verändern sich z. B. zunehmend dahingehend, dass Faktoren wie Nachhaltigkeitsinformationen und nachhaltige Verantwortung vermehrt Einfluss auf den Konsum und damit auch auf die Wahl von Finanzierungspartnern gewinnen. Anforderungen an die Handhabung von Risiken und Faktoren aus den Bereichen Umwelt/Ökologie (E), Soziales (S) und Unternehmensführung (G) verlangen von Banken sich dabei zielgerichtet mit der Thematik und den daraus entstehenden Folgen für die eigene interne Prozesslandschaft auseinanderzusetzen.

Dabei sollten Banken auch perspektivisch ihre Risikokosten (Stichwort „SREP-Zuschläge“) im Kreditgeschäft senken können und sich somit einen potenziellen Vorteil gegenüber den Wettbewerbern verschaffen. Ordnet man nun einzelne dieser aufsichtlichen ESG-Anforderungen ausgewählten Bereichen innerhalb der Bankorganisation zu, stehen besonders die Funktionsbereiche Strategie und Risikomanagement, die Zuordnung von Verantwortlichkeiten und der Aufbau innerhalb der Bankorganisation sowie nahezu sämtliche Prozesse des Kredit- und Berichtswesens im Fokus.

Strategie und Risikomanagement – Zukunftsfähigkeit durch Berücksichtigung von ESG-Faktoren?

Mit Einführung der 7. MaRisk-Novelle fällt der gesamtbankseitige Umgang mit den ESG-Risiken in die Verantwortung der Geschäftsleitung. Dabei gilt es detaillierte Maßnahmen in der gesamten Organisation umzusetzen, um sowohl den eigenen bankseitigen Impact auf die Umwelt (inside-out) aber insbesondere die finanziellen Risiken (outside-in) zu bewerten und adäquat zu steuern. Im Vordergrund steht hierbei die Strategie und das Risikomanagement. ESG-Elemente können dabei entweder in die bestehende Gesamtstrategie implementiert oder in einer eigenständigen Nachhaltigkeitsstrategie konkretisiert werden.

Dabei ist auch die Vertriebssteuerung im Hinblick auf ESG-Elemente sowie entsprechende Veränderungen von Produkten, Vertriebsstrategien und deren Rückwirkung auf die (Risiko-)Steuerung und Planung der Bank zu beachten. In jedem Fall sind ESG-Risiken als Risikofaktoren konsistent und unter Berücksichtigung von Wechselwirkungen in die gesamthafte Risikostrategie der Bank einzubauen und zu klären wie ESG-Risikofaktoren auf die bestehenden (wesentlichen) Risiken einwirken.

Kommt es zu einem Ungleichgewicht zwischen dem nach außen (i. S. von Kunden, Aufsicht oder Öffentlichkeit) kommunizierten Nachhaltigkeitsbild der Bank und den bankinternen ESG-bezogenen Strategien und Prozessen, können Reputationsrisiken (Stichwort: Greenwashing) entstehen, die auch im Blick zu behalten sind. Auch ist der bankseitige Personalbestand und Status an Kompetenzen in Bezug auf den adäquaten Umgang mit ESG-Risiken kritisch zu hinterfragen und ggfs. auf- und auszubauen.

Um ESG-Risiken jedoch auch in der Steuerung und im Controlling effektiv nutzen zu können, fehlen Stand heute vielerorts noch die belastbaren Daten mit einer geeigneten Historie bzw. Methoden für eine geeignete und in die Zukunft gerichtete Risikobetrachtung. Nichtsdestotrotz stellt die Aufsicht hierzu vielfältige (auch qualitative) Anforderungen, die nun erfüllen sind (siehe hierzu v.a. MaRisk AT 4.3.2). So ist heutzutage insbesondere schon die Dateninfrastruktur aufzubauen, mit deren Hilfe die blinden Flecken in Bezug auf ESG-Faktoren sukzessive abgebaut werden können. Vor allem im Kreditprozess können Kundenbetreuer*innen schon heute durchweg ESG-relevante Datenbestände über ihre Kunden aufbauen und dabei möglichst exakte Daten unter anderem zur Lage (physisches Risiko), zum Wirtschaftszweig (transitorisches Risiko), zu Arbeitsbedingungen (Risikofaktor Soziales) oder zu den Vergütungspraktiken (Risikofaktor Unternehmensführung) der Kunden erheben. Hierzu müssen dann konsequent die jeweiligen Kreditprozesse angepasst werden. Stresstests haben zukünftig ebenso ESG-Elemente zu berücksichtigen. Dafür können zum Beispiel Sensitivitätsanalysen genutzt werden. In jedem Fall sind insbesondere Risikocontroller*innen gefragt, speziell im Umwelt/Ökologie-Bereich längere Zeiträume zu betrachten sowie je nach untersuchtem Kriterium sich mit neuen Szenario-Parametern auseinanderzusetzen. ESG-Faktoren sind damit auch in die Risikoberichterstattung zu integrieren.

Aufbauorganisation und Auslagerungen stehen unter ESG-Fokus

Um den genannten Anforderungen gerecht zu werden, steht – wie schon angedeutet – die bisherige Organisationsstruktur auf dem Prüfstand. Sowohl die bestehenden internen Bankrichtlinien als auch die Zuordnung von Kompetenzen sind in Bezug auf den konkreten ESG-bezogenen Anpassungsbedarf hin zu überprüfen. Fehlen hier zum Beispiel in den Richtlinien zum (risikorelevanten) Kreditgeschäft konkrete Regelungen in Bezug auf den Umgang mit ESG-Faktoren bei der Bewertung von hinterlegten Sicherheiten oder bei der Berechnung der kundenseitigen Kapitaldienstfähigkeit, gilt es diese in Bezug auf die Organisation und das interne Kontrollsystem (IKS) zu regeln.

Im Zuge der bankseitigen Entwicklungen in den vergangenen Jahren wurden vielfach Auslagerungen in den einzelnen Instituten vorgenommen und dabei Funktionen auf (zentrale) Auslagerungsunternehmen übertragen. Auch hierbei nehmen ESG-Faktoren nunmehr eine explizite Rolle ein und sind vor allem in der Risikobeurteilung (Stichwort: Risikoanalyse) zu berücksichtigen.

ESG-Faktoren im Kreditgeschäft: „Must-have“ oder „Nice-to-have“?

Wie in der bisherigen Diskussion zu ESG-Elementen bzw. -Risikofaktoren deutlich wurde, nehmen diese sowohl im Risikomanagement als auch bei den (vertrieblichen) Kundenpräferenzen eine erhöhte Relevanz ein. So stellen die Leitlinien zur Kreditvergabe und Überwachung (EBA) bereits an sich klare Anforderungen und über die neue MaRisk (BaFin) noch zusätzliche Anforderungen an den Umgang mit ESG-Risiken in den Banken. Insofern wäre es denkbar, dass Kunden bei der Erfüllung von bestimmten ESG-Kriterien, die eine Risikominderung indizieren, auch ihre Refinanzierungskosten senken.

Doch: Wie kommt es dazu? Zum einen können Banken in einem solchen Fall auf spezielle nachhaltigkeitsbezogene Förderprogramme zurückgreifen. Zum anderen könnten ESG-Faktoren mit ihrem Einfluss auf die bestehenden Risiken sowie deren risikobezogenen Wechselwirkungen mittlerweile einen wichtigen Betrachtungsaspekt spielen, sodass sich damit bei konkreter Berücksichtigung die Risikokosten und in der Folge auch die kundenseitigen Zinsen senken lassen.

Damit hätten Banken auch unter vertrieblichen Gesichtspunkten ein hohes Interesse daran, passgenaue ESG-Prozesse zu implementieren. Doch zum aktuellen Stand ist die „impact“-orientierte, ökologisch nachhaltige Kreditvergabe derzeit regulatorisch gesehen noch ein „nice-to-have“. Jedoch müssen Banken die relevanten aufsichtlichen Anforderungen erfüllen, wenn sie sich explizit für die Vergabe ökologisch nachhaltiger Kredite entscheiden (EBA/GL/2020/06, Kapitel 4.3.6 und Verweis darauf in den MaRisk BTO 1.2 Tz. 1 Erl.). Ein „must-have“ formulierte jedoch zuvor bereits die EBA (EBA/GL/2020/06, Kapitel 4.3.5).

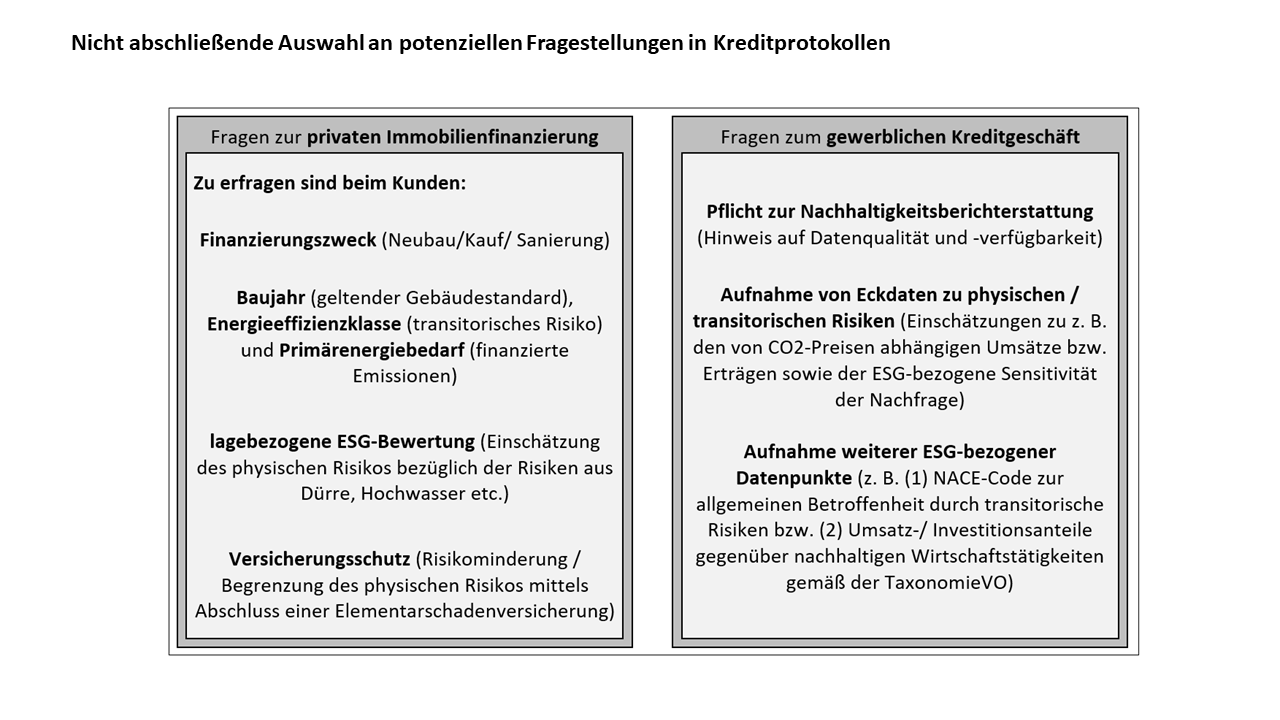

Heuer verlangt die BaFin (MaRisk, BTO 1.2 Tz. 4) im Rahmen von Kreditprozessen – Stichwort Adressenausfallrisiko – die Effekte aus ESG-Risiken angemessen zu beachten, wobei der dafür zugrunde liegende Untersuchungszeitraum angemessen lang zu sein hat. Im Kontext einer detaillierten Auseinandersetzung mit den risikorelevanten Faktoren aus dem ESG-Bereich im Kreditgeschäft ergeben sich exemplarische Fragen aus neuen Kreditprotokollen, wie Sie heute und in Zukunft Gang und Gäbe sein können (bzw. sollten):

Kreditprotokolle verlängern sich um Fragen zu ESG-Elementen. Dabei stehen vor allem Aspekte rund um physische und transitorische Risiken im Fokus.

Somit sind die Markteinheiten beim Kunden (1), die mit der Analyse von Kunden betraute Marktfolge (2) sowie das mit neuen zusätzlichen ESG-Daten konfrontierte Risikomanagement (3) gefordert, die Strukturen innerhalb des Kreditgeschäftes im Angesicht der ESG-Gesichtspunkte neu zu gestalten und gleichzeitig operativ mit Leben zu füllen. Dabei kann und muss der Organisationsbereich (4) unterstützen, um die organisatorischen Weichen (Prozesse und Aufbau) zu stellen.

Klarstellungen und Neuerungen bestimmen die aufsichtliche Umsetzungsfrist von ESG-Anforderungen

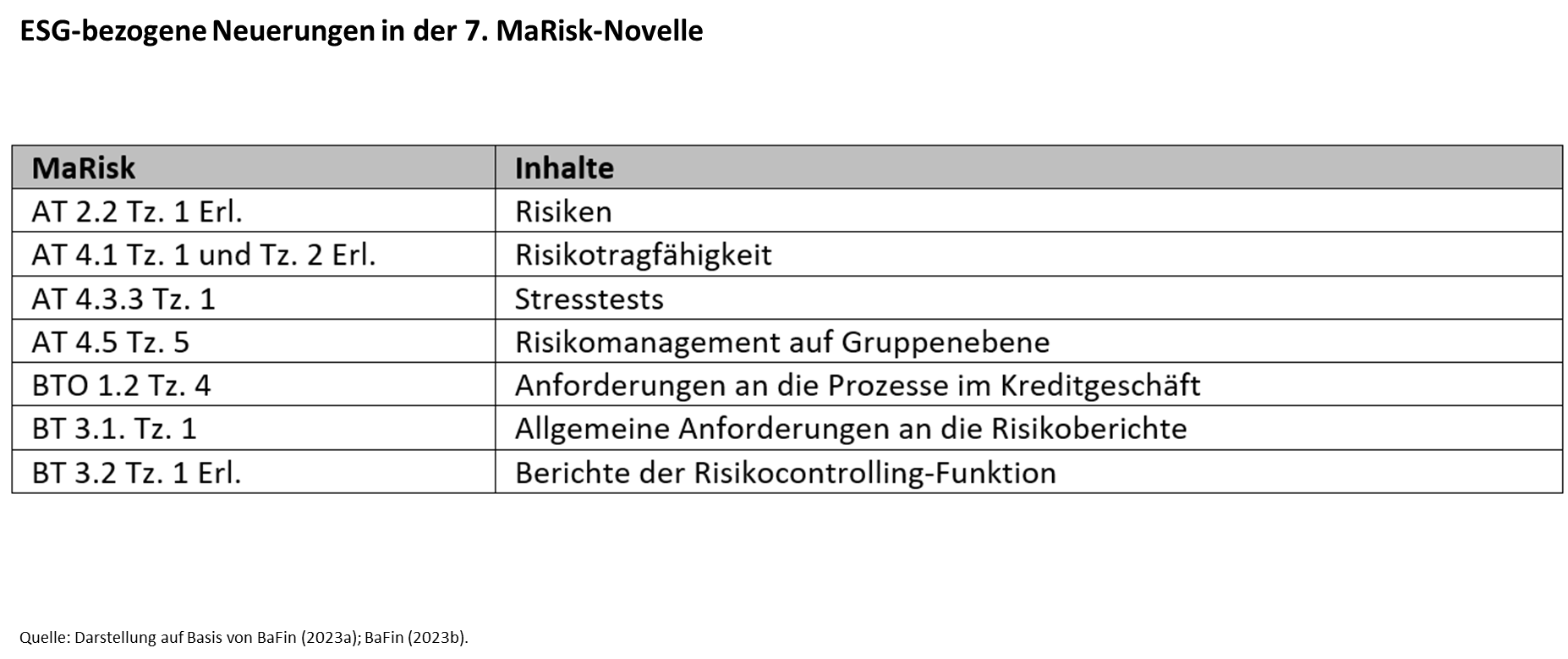

Da das Merkblatt zum Umgang mit Nachhaltigkeitsrisiken bereits die meisten Anforderungen an das Management von ESG-Risiken umrissen hat und diese lediglich in die 7. MaRisk Novelle übernommen wurden, sieht die BaFin in diesen Fällen keine Übergangsfrist vor. Es gilt nun diese als Klarstellung zu verstehenden Anpassungen mit Gültigkeit der 7. MaRisk-Novelle umzusetzen. Jedoch v.a. im Zusammenhang mit der genauen Quantifizierung von entsprechenden Risiken sowie den (neu- bzw. andersartigen) Szenarien entlang wissenschaftlicher Erkenntnisse ergeben sich mit Übergangsfristen versehene Neuerungen. Die folgende Tabelle führt die Neuerungen laut dem betreffenden Anschreiben an die Spitzenverbände der Kreditwirtschaft (Stand 29. Juni 2023) auf.

Übersicht zu den ESG-bezogenen Neuerungen in der 7. MaRisk-Novelle.

Diese Neuerungen in den MaRisk sind ab dem Umsetzungstermin 1. Januar 2024 verpflichtend umzusetzen.

Die Umsetzung von weiteren ESG-Implikationen hat spätestens heute zu starten …

Fasst man die neuen aufsichtlichen ESG-bezogenen Anforderungen zusammen, stellen diese ein vielfältiges Handlungsspektrum, aber auch ein vertriebliches Potenzial für die betroffenen Banken dar. Nahezu sämtliche Funktionen in der Bank müssen ihre Prozesse im Hinblick auf ESG-Faktoren überdenken und zeitgleich oder in der Folge die erforderlichen Kompetenzen (weiter-)entwickeln.

- Zum einen muss sich die gesamte Organisation in einem erheblichen Change-Prozess mit vielfältigen Herausforderungen und Risiken auseinandersetzen.

- Zum anderen lassen sich jedoch auch neue Stärken und Wettbewerbsvorteile identifizieren, die den Banken noch langfristig zur Verfügung stehen werden.

Gelingt es den Verantwortlichen genau diesen Mehrwert an die entsprechenden Funktionen zu transportieren, kann sich die betroffene Bank gut rüsten, um sowohl für marktseitige als auch für regulatorisch aufsichtliche Anforderungen zukunftsorientiert aufgestellt zu sein.

Dr. Benjamin Wilhelm

Dr. Benjamin Wilhelm ist Koautor des Beitrags. Er ist Abteilungsleiter Sustainability Services – Engagement. Mit seinem Team unterstützt der Politikwissenschaftler die Mandanten bei bankbezogenen Herausforderungen rund um das Thema Nachhaltigkeit, um sowohl die regulatorischen als auch die geschäftspolitischen Herausforderungen in diesem Bereich zu meistern.

")