Deutsche Banken sind im internationalen Vergleich bei Wachstum und Profitabilität deutlich abgeschlagen. Radikale Kostensenkungen, eine zügige Konsolidierung und die Neuausrichtung der Geschäftsmodelle sind überfällig.

Zahlreiche Trends und Entwicklungen sind von übergeordneter strategischer Bedeutung für Banken und Sparkassen. Im Bank Blog finden Sie Studien zu den wichtigsten strategischen Trends und Entwicklungen im Finanzbereich.

© Shutterstock

Partner des Bank Blogs

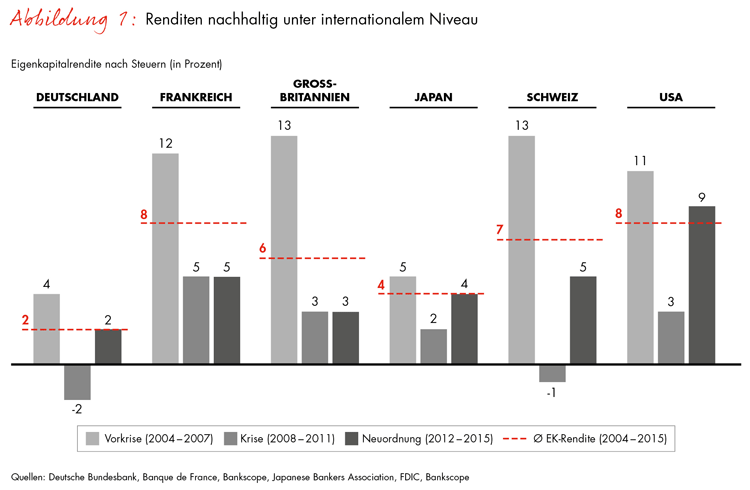

Während die deutsche Wirtschaft weiter auf Wachstumskurs ist, stehen die Banken vor erheblichen Rentabilitätsproblemen. Die Eigenkapitalrendite lag 2015 im Schnitt bei 2,3 Prozent und war damit nur 0,2 Prozentpunkte höher als im Vorjahr. Damit setzt sich ein langfristiger Trend fort, denn im Durchschnitt der letzten zehn Jahre verdienten die deutschen Institute erheblich weniger als ihre Wettbewerber in anderen Ländern, wie die folgende Grafik zeigt:

Die deutschen Banken liegen im internationalen Vergleich deutlich zurück

Auch beim Wachstum hinken deutsche Geldinstitute hinterher. Seit 2004 konnten sie ihre Bilanzsumme durchschnittlich nur um ein Prozent pro Jahr steigern, 2015 schrumpfte sie sogar. Im gleichen Zeitraum wuchsen die japanischen Institute pro Jahr um rund drei Prozent, die britischen um vier und die französischen, Schweizer sowie US-Banken gar um fünf Prozent und mehr.

Dies und mehr hat Bain in einer Analyse des deutschen Bankenmarktes herausgefunden. Dazu wurden Bilanz- und GuV-Strukturen von mehr als 1.700 deutschen Kreditinstituten sowie über 7.400 Jahresabschlüsse und Datensätze internationaler Zentralbanken ausgewertet. Die Untersuchung kommt zu dem Fazit, dass der deutsche Bankensektor in einer tiefen, strukturellen Krise steckt.

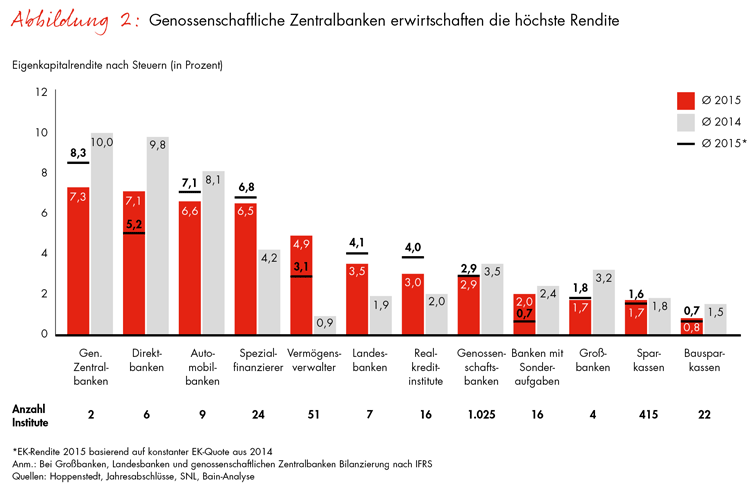

In Deutschland weisen genossenschaftliche Zentralbanken, Direktbanken und Automobilbanken die höchsten Eigenkapitalrenditen auf

Vier Gründe für die Schwäche der Banken

Die Analyse der Wachstums- und Renditetreiber der in- und ausländischen Geldinstitute offenbart vor allem vier Gründe für die Probleme:

1. Starke Abhängigkeit vom Zinsgeschäft

Der Anteil des Zinsüberschusses an den Einnahmen liegt in Deutschland mit 73 Prozent so hoch wie in keinem anderen Land. Damit leiden die hiesigen Banken besonders stark unter den anhaltenden Niedrigzinsen.

2. Nachhaltig hohe Kostenbasis

Trotz aller Sparanstrengungen beläuft sich die Cost-Income-Ratio im Durchschnitt von 2012-2015 immer noch auf 69 Prozent und übersteigt damit das Niveau in den USA beispielsweise um sieben Prozentpunkte.

3. Langsame Anpassungsgeschwindigkeit

Jahr für Jahr bauen die Banken zwar Mitarbeiter ab und schließen Filialen. Doch unverändert kommen hierzulande auf 100.000 Einwohner 36 Filialen, in Großbritannien sind es 14 und in den USA noch 27 – Tendenz rückläufig.

4. Fragmentierte Bankenlandschaft

In Deutschland gibt es mit rund 1.700 Instituten fast viermal so viel Institute wie in Frankreich und mehr als zehnmal so viel wie im bevölkerungsreicheren Japan. Die Zersplitterung verhindert Skalenvorteile.

Drei Maßnahmen zur Steigerung von Profitabilität und Wachstum

Bain sieht den deutschen Markt vor einem tief greifenden Wandel und fordert die Banken zu radikalen Maßnahmen auf. Insbesondere werden drei Handlungsfelder genannt:

- Radikale Kosteneinsparungen.

- Konsolidierung und

- Neuausrichtung von Geschäftsmodellen.

1. Radikale Kosteneinsparungen notwendig und möglich

Den Experten zufolge sind Kosteneinsparungen von bis zu 30 Prozent möglich und realisierbar. Damit verbunden sind die Schließung von 10.000 Filialen sowie ein Abbau von 115.000 Arbeitsplätzen. Außerdem werden Kosteneffekte aus folgenden Maßnahmen diskutiert:

- Automatisierung und Digitalisierung.

- Reduktion der organisatorischen Komplexität.

- Reduktion der Wertschöpfungstiefe.

- Transformation der IT.

- Senkung der Sachkosten.

2. Schnelle Konsolidierung des deutschen Bankenmarktes

Des Weiteren sehen die Autoren die Notwendigkeit zu einer schnellen Konsolidierung des deutschen Bankenmarktes. Deutschen Banken fehle im internationalen Wettbewerb die nötige Größe, um auf Dauer erfolgreich zu sein. Allein die Regulierung würde hier Druck ausüben, denn die Umsetzung neuer Regelwerke in der Organisation und IT würden künftig 15 bis 20 Prozent der laufenden Kosten ausmachen. Vor allem kleinere Institute können die dafür notwendigen Investitionen kaum aufbringen. Das Motto „Too small to comply“ könnte so zu einem Antreiber der Konsolidierung werden.

3. Radikale Neuausrichtung der Geschäftsmodelle

Dreh- und Angelpunkt für den zukünftigen Erfolg sei jedoch eine Neuausrichtung der Geschäftsmodelle vieler Banken. Unter Nutzung der sich aus der Digitalisierung ergebenen Möglichkeiten und Chancen zeigt die Studie für die verschiedenen Bankengruppen unterschiedliche Wege auf:

- Für die Spezialisten gehe es vor allem um die Schärfung ihrer Positionierung in der Nische.

- Regionalbanken wie Sparkassen und Volksbanken müssten sich auf ihre Rolle als Kunden- und Vertriebsbank konzentrieren.

- Bei den national und international tätigen Universalbanken stehe die Fokussierung auf profitable Geschäftsfelder im Mittelpunkt.

Gleichzeitig müssten alle Institutsgruppen sämtliche Möglichkeiten ergreifen, ihr Geschäft weiterzuentwickeln. Dies bedeutet neue digitale Angebote und Services, Cross-Selling in den Filialen oder eine Vorwärtsintegration der Beratung in das Geschäft ihrer Kunden hinein.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.