Während elektronisches Bezahlen in Deutschland auf dem Vormarsch ist, steckt das Bezahlen ohne PIN und Unterschrift derzeit noch in den Kinderschuhen. Eine aktuelle Studie hat die Einstellung der Konsumenten zum kontaktlosen Bezahlen näher untersucht.

Kontaktloses Bezahlen im Supermarkt mit einer NFC-Girocard

Partner des Bank Blogs

Verfahren zum kontaktlosen Bezahlen mit Karte werden bisher von weniger als zehn Prozent der Konsumenten genutzt. Noch seltener erfolgt die kontaktlose Zahlung gegenwärtig mit einer Smartphone-App. Mit der zunehmenden Verbreitung von kontaktlosen Bezahllösungen und Akzeptanzstellen im Einzelhandel gehen Fachkreise davon aus, dass sich ein deutlicher Trend zum kontaktlosen Bezahlen entwickeln wird.

In unserer Studie „Trendmonitor Finanzdienstleistungen“ sind wir dem näher nachgegangen. Zwei zentrale Fragestellungen lauteten:

- Welche Merkmale kontaktloser Zahlungsverfahren (Karte vs. App, Anbieter, Limit etc.) sind dem Konsumenten wichtig?

- Welches Verfahren wäre optimal?

Conjoint-Analyse zur Messung der Konsumentenpräferenzen beim kontaktlosen Bezahlen

Um die Fragestellungen zu prüfen, wurden 1.192 Bundesbürger ab 18 Jahren online befragt. Die Testung erfolgte durch eine Conjoint-Analyse, ein in der Marktforschung etabliertes Verfahren, wenn es um die Messung von Konsumentenpräferenzen und die Relevanz von Merkmalen geht. Kernmerkmal dieser Analysemethode ist, dass sich der Befragte stets zwischen verschiedenen Ausgestaltungsvarianten entscheiden muss. Eine solche Auswahlaufgabe wird dann mehrfach mit anderen Varianten wiederholt.

Dadurch dass der Befragte gewissermaßen gezwungen wird, aus seiner Sicht die Vor- und Nachteile der Verfahren gegeneinander abzuwägen, ist eine besonders zuverlässige und differenzierte Messung seiner Präferenzen möglich.

Große Offenheit gegenüber kontaktlosen Bezahlverfahren

73 Prozent der deutschen Konsumenten sind grundsätzlich offen für kontaktlose Bezahlverfahren. Besonders groß ist das Interesse unter jungen Leuten (18 bis 29 Jahre), Direktbankkunden, Männern und Menschen mit Abitur.

Eigene Hauptbank wird bevorzugt

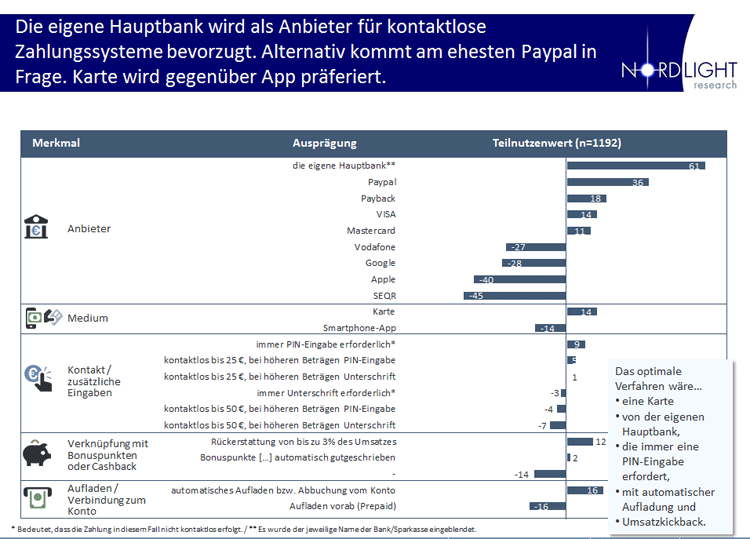

Der Anbieter stellt mit Abstand das wichtigste Merkmal bei der Entscheidung für eine kontaktlose Bezahllösung dar. Insbesondere Frauen und ältere Konsumenten priorisieren den Anbieter. Die eigene Hauptbank wird dabei bevorzugt. An zweiter Stelle folgt PayPal, dahinter positionieren sich Payback, VISA und MasterCard. Anbieter wie Google oder Apple werden eher abgelehnt und stiften im Vergleich zum wenig bekannten Anbieter SEQR nur einen geringen Mehrwert.

PIN unverändert beliebt

Am zweitwichtigsten ist das Merkmal „Kontakt / zusätzliche Eingaben“. Derzeit vertraut ein Großteil der Bevölkerung lieber der kontaktbasierten PIN-Eingabe. Dementsprechend weist diese Ausprägung den größten Teilnutzenwert auf. Von den kontaktlosen Varianten wird die Variante „kontaktlos bis 25€, bei höheren Beträgen PIN-Eingabe“ am häufigsten bevorzugt, gefolgt von „kontaktlos bis 25€, bei höheren Beträgen Unterschrift“. Auch Personen mit Affinität für das kontaktlose Bezahlen bevorzugen die Betragsgrenze von 25€ gegenüber 50€.

Kein Prepaid dafür bitte Bonuspunkte

Am drittwichtigsten ist das Merkmal „Aufladen / Verbindung zum Konto“. Ein automatisches Aufladen bzw. eine Abbuchung vom Konto wird zumeist gegenüber einer Prepaid-Lösung bevorzugt.

Zu den weniger wichtigen Merkmalen zählt dagegen das Medium: Ob Karte oder App ist für die Konsumenten weniger entscheidend. Meistens wird die Karte bevorzugt (76 Prozent versus 24 Prozent für App). Aber: Je höher die Affinität der Konsumenten für kontaktloses Bezahlen, desto geringer der Vorteil einer Karte. Wer gerne kontaktlos bezahlt, bezahlt auch gerne mit einer App.

Eine ähnliche Relevanz wie das Medium Karte vs. App weist die „Verknüpfung mit Bonuspunkten oder Cashback“ auf. Auch wenn dies kein Kernmerkmal kontaktloser Bezahllösungen ist, weisen sowohl Cashback als auch Bonuspunkte einen signifikanten Anreiz zur Nutzung auf. Diese sind besonders effektiv bei Personen, die grundsätzliches Interesse am kontaktlosen Bezahlen zeigen.

Die Teilnutzenwerte der Ausprägungen von Merkmalen der Bezahlverfahren verdeutlichen die Präferenz für die eigene Hausbank.

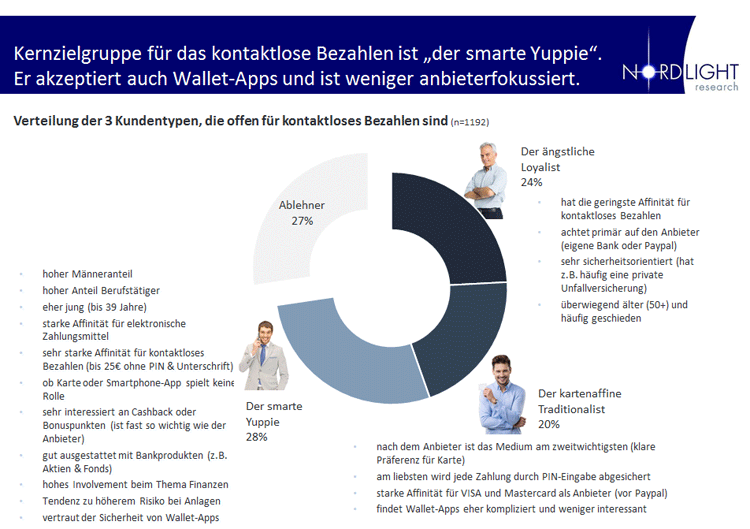

Drei Kundensegmente für kontaktloses Bezahlen

Anhand der Präferenzen lassen sich unter denjenigen, die grundsätzlich offen für kontaktlose Bezahlverfahren sind, die folgenden drei Kundensegmente identifizieren:

- Der smarte Yuppie

- Der kartenaffine Traditionalist

- Der ängstliche Loyalist

Drei Marktsegmente als Schwerpunkt für kontaktlose Bezahlverfahren.

Der smarte Yuppie

Mit 28 Prozent weist diese Gruppe das größte Interesse am kontaktlosen Bezahlen auf und dürfte zu den Early Adopters zählen. Das Segment ist überwiegend männlich, jung (bis 39 Jahre) und berufstätig. Der smarte Yuppie hat Erfahrung mit Finanzthemen und neigt bei der Auswahl seiner Anlageprodukte zu höherem Risiko. Er vertraut der Sicherheit von Wallet-Apps und würde auf diese Verfahren genauso gerne zurückgreifen wie auf Kartenlösungen. Der Anbieter hat eine weniger zentrale Bedeutung. Cashbacks oder Bonuspunkte stellen einen attraktiven Anreiz für ihn dar.

Der kartenaffine Traditionalist

Der kartenaffine Traditionalist (20 Prozent) hat eine deutliche Präferenz für die Karte gegenüber der Wallet-App als Zahlungsmittel. Wallet-Apps erscheinen ihm kompliziert. Eigentlich möchte er nicht unbedingt kontaktlos bezahlen, sondern sichert die Zahlung am liebsten durch Eingabe einer PIN ab. Hier ist Überzeugungsarbeit gefragt. Neben seiner Bank oder Sparkasse vertraut er den Kartenanbietern VISA und MasterCard.

Der ängstliche Loyalist

Dieses Segment – mit 24 Prozent Anteil – ist sich noch unschlüssig, ob es kontaktlose Bezahlverfahren zukünftig nutzen soll. Aus Sicht des ängstlichen Loyalisten könnten Sicherheitsbedenken dagegen sprechen. Diese ließen sich gegenwärtig nur durch einen etablierten Anbieter wie die eigene Hausbank oder Paypal zerstreuen. Der ängstliche Loyalist ist zumeist älter (50+).

Sicherheit ist Erfolgsfaktor Nummer 1

Die Zurückhaltung der Konsumenten beim Einsatz kontaktloser Bezahlverfahren ist zu einem großen Teil durch Sicherheitsbedenken verursacht. Wer allgemein risikofreudiger ist, hat – wie der smarte Yuppie – auch eine größere Affinität für kontaktloses Bezahlen. Gleichzeitig vertraut dieses Segment auch eher einer Smartphone-App und ist weniger wählerisch, wenn es um den Anbieter des Bezahlverfahrens geht. Sie konstituieren die Gruppe der Early Adopters im Markt. Weniger bekannte Anbieter aus dem Bereich der FinTechs haben hier die besten Chancen Fuß zu fassen und sollten sich daher um einen frühen Markteintritt bemühen. Cashbacks stellen in dieser frühen Phase einen effektiven Anreiz dar, um Nutzer zu gewinnen.

Um langfristig einen breiteren Markt für kontaktlose Bezahlverfahren zu erschließen, ist es wichtig den Sicherheitsbedenken durch vertrauensstiftende Maßnahmen zu begegnen. Die Karte ist hier als Einstiegsprodukt besser geeignet als die Smartphone-App und vertraute Anbieter, die man mit sicheren Geldflüssen in Verbindung bringt, haben einen deutlichen Wettbewerbsvorteil. Neue Anbieter, die sich in einer frühen Phase bewähren, haben hier möglicherweise die besten Chancen sich neben den Banken und Sparkassen sowie neben Paypal und den Kreditkartenanbietern zu positionieren.