Für 2016 haben die privaten Banken einiges auf dem Projektzettel. Doch in den Instituten stapeln sich bereits Vorhaben aus dem Vorjahr. Als einen zentralen Bremser machen die Banken die veraltete Kernbank-IT aus, zeigt der IT-Stauatlas 2016 der PPI AG.

Bei vielen wichtigen Projekten in deutschen Banken besteht Unzufriedenheit mit der Umsetzung

© Shutterstock

Partner des Bank Blogs

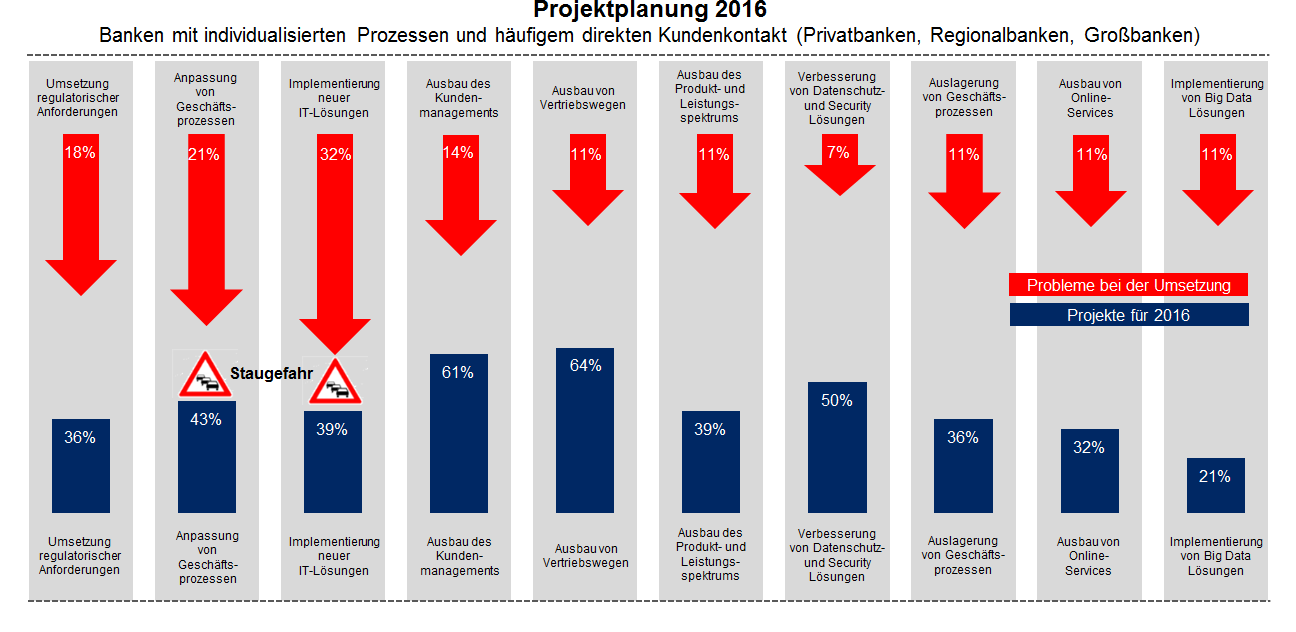

Eigentlich stehen dieses Jahr wichtige Projekte auf der Banken-Agenda. Der Ausbau des Kundenmanagements, die Verschmelzung der Vertriebswege und die Entwicklung neuer Dienstleistungen wollen erledigt werden. Doch viele 2015er-Vorhaben sind nicht planmäßig abgearbeitet worden. Wesentliche Meilensteine im Hinblick auf regulatorische Anforderungen wie BCBS 239, MAD/MAR oder MiFID II sind im Durschnitt erst zur Hälfte erreicht. Gleiches gilt für Digitalisierungsvorhaben wie den Ausbau der Online- und Mobile-Angebote.

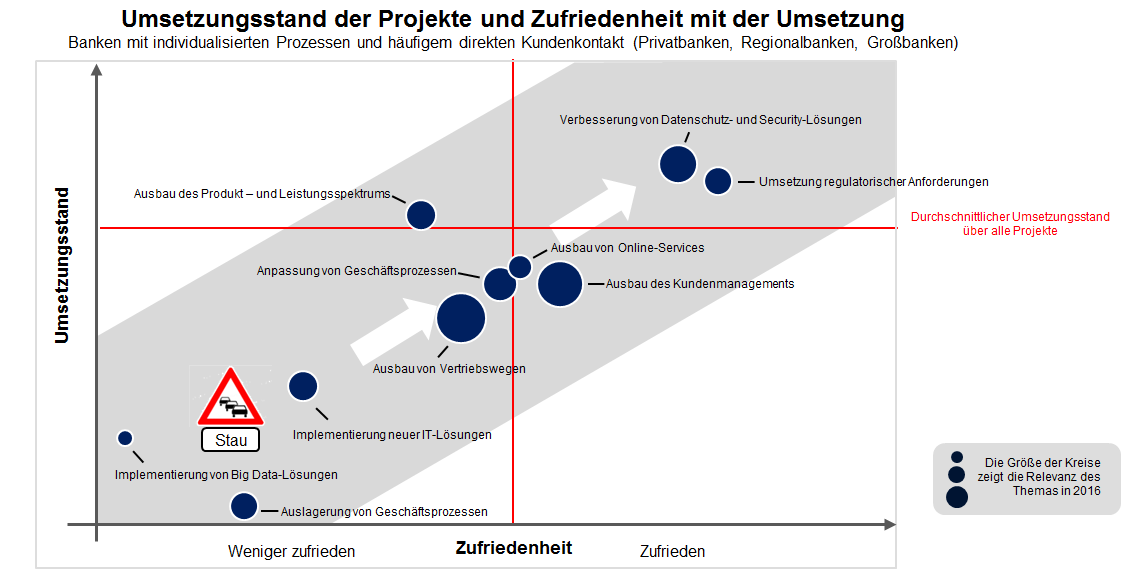

Was droht, ist dichtes Gedränge auf der Projektautobahn 2016. Einige hochrangige Vorhaben stehen in diesem Jahr auf der Kippe. Akute Staugefahr besteht unter anderem beim Ausbau des Kundenmanagements, einem zentralen Thema der Banken. Für die großen Full-Service- und klassischen Privatbanken läuft es bei dem als hochwichtig eingestuften Ausbau der Vertriebswege nur zähflüssig.

Umsetzungsstand und Zufriedenheit damit bei wichtigen Bankprojekten

Die Projektbremser der privaten Banken

Um ihre geschäftsstrategischen Ziele nicht zu gefährden, müssen die Banken spezielle Überholspuren einrichten. Eine teure Angelegenheit, und das allein wird nicht reichen. Parallel gilt es, sich an die Stauursachen zu machen. Hier verweisen die befragten Bankentscheider meist auf die hohen Kosten und knappen Mittel. 48 Prozent fühlen sich durch zu eng kalkulierte Budgets behindert. Rückstände erklären die Institute zudem durch zeitliche Engpässe. Oft drängeln sich Vorhaben zur Umsetzung regulatorischer Anforderungen dazwischen, obwohl aus rein betriebswirtschaftlicher Sicht andere Projekte Vorfahrt haben sollten.

Was noch auffällt: Private Banken mit vielen verschiedenen Kundengruppen und Kontaktkanälen machen häufig ihre Kernbanksysteme für den Stau verantwortlich. Mehr als ein Drittel fühlt sich durch die Altsysteme behindert. Diese Banken müssen durch die teils manuellen und heterogenen Prozesse bei IT-Anpassungen mehr Details berücksichtigen. Mehr Flexibilität durch schnell anpassbare IT würde helfen. Die Direkt- und Transaktionsbanken sind hier meist einen Schritt weiter. Die stärkere Standardisierung, konsequente Digitalisierung und Fokussierung ihres Geschäfts auf wenige und transparente Produkte kommen ihnen zu Gute.

Alte Kernbank-IT verzögert wichtige Weichenstellungen

Als schwierig gilt der lange Lebenszyklus der Kernbank-IT, speziell bei Groß- und Privatbanken. Jeder zweite Befragte bemängelt, dass der technische Kern seit zehn Jahren fast unangetastet geblieben ist und nur kosmetische Veränderungen vorgenommen wurden. Die IT-Landschaft besteht zudem häufiger aus Modulen verschiedener Anbieter. Das erschwert die Projektarbeit, wichtige Weichenstellungen verzögern sich. Die Geldinstitute berichten beispielsweise von Geschäftsprozessen, die nicht wie geplant angepasst werden konnten und Problemen beim Implementieren neuer Soft- und Hardware. Beides sind wichtige Voraussetzungen, um bei Vorhaben wie der Digitalisierung von Produkten und Service schnell Fortschritte zu erzielen.

Durch Umsetzungsprobleme in wichtigen Bankprojekten besteht „Staugefahr“

Modernisierung in Sicht

Die gute Nachricht: Die Banken wissen, dass sie auf Veränderungen im Kundenverhalten, hinsichtlich Wettbewerbern und technischen Trends schneller reagieren müssen. Dafür muss der Fuß von der Projektbremse. 69 Prozent der privaten Geldinstitute planen deshalb, in das Herzstück Kernbank-IT zu investieren. 30 Prozent wollen bereits in den kommenden zwölf Monaten besser aufgestellt sein als jetzt. Radikallösungen wie ein komplettes Outsourcing der Kernbank-IT an einen IT-Provider sind von den privaten Banken allerdings nur vereinzelt zu erwarten.

Für die Institute, die in diese Richtung denken, wird ein Auswahlkriterium für den geeigneten Kernbank-IT-Anbieter immer wichtiger: In wieweit blickt der externe Partner selbst in die Zukunft und stellt sich entsprechend auf? Ein Indiz für diesen Weitblick ist unter anderem, wie sich der Partner für externe App- oder Fintech-Anbieter öffnet. Erste Kernbank- Anbieter gehen zum Beispiel diesen Weg mit einer eigenen Software-Exchange. Fintechs und andere Systemanbieter können dort ihre kompatiblen Lösungen anbieten. Banken profitieren davon, weil sie bei Bedarf passende Frontend-Lösungen nutzen können, die sich nicht noch aufwändig an ihre Kernbank-IT anpassen müssen.

Die Studie „IT-Stauatlas 2016“ kann hier kostenfrei bestellt werden.

Zur Studienmethodik des IT-Stauatlas 2016

Der IT-Stauatlas 2016 untersucht, mit welchen Projekten sich deutsche Privatbanken (ohne Sparkassen und Genossenschaftsbanken) aktuell beschäftigen und inwieweit Kernbank-Systeme die Banken in ihrer Geschäftsentwicklung bremsen. Im Rahmen einer CATI-Befragung (Computer Assisted Telephone Interview) wurden im Januar 2016 54 Führungskräfte in privaten Banken aus den Bereichen Organisation, IT, Business Development, Risk Management und Wertpapierservice befragt.

Die befragten 54 Institute erwirtschaften eine Bilanzsumme von rund 800 Milliarden Euro. Damit wurde rund ein Viertel der insgesamt knapp 200 deutschen privaten Banken in der Studie berücksichtigt.

Für die Auswertung wurden die Banken in drei Cluster gegliedert:

- Banken mit individualisierten Prozessen und häufigem direkten Kundenkontakt (Privatbanken, Regionalbanken, Großbanken)

- Banken mit standardisierten Prozessen und standardisiertem Kundenkontakt (Investmentbanken, Direktbanken, Autobanken, Transaktions-/Wertpapierhandelsbanken)

- Banken mit spezialisierten Prozessen und wenig Kundenkontakt (Auslandsbanken und sonstige Banken)