Weil 28 Prozent der Bankkunden heute Girokonten bei mehreren Anbietern besitzen, haben Banken mehr Konkurrenz denn je, ihren Status als Hausbank zu behaupten. Eine aktuelle Studie zeigt, worauf es Bankkunden bei der Wahl des Girokontos ankommt.

Das klassische Retail Banking, also das Geschäft mit der Mehrzahl der privaten Kunden, befindet sich in einem tiefgreifenden Prozess der Veränderung. Verändertes Kundenverhalten, intensiver Wettbewerb, die Digitalisierung und andere Faktoren führen zu einer stetigen Verengung der Margen und stellen Banken und Sparkassen zunehmend vor neue Herausforderungen. Studien zu den neuesten Trends und Entwicklungen und wie darauf reagiert werden kann finden Sie im Bank Blog.

Partner des Bank Blogs

Im Zuge einer Studie von Investors Marketing wurden im April 2020 via Online-Fragebogen 1200 Finanzentscheider zu verschiedenen Themen rund um das Girokonto befragt. Die Befragten waren über 18 Jahre alt sowie allein oder gemeinsam in persönliche Geldangelegenheiten involviert – quotiert nach Hauptbankverbindungen.

Im Zentrum der Untersuchung stand die Bedeutung des Girokontos in einem starken Wettbewerbsumfeld. Aus Erkenntnissen zum Preisbewusstsein der Kunden sowie den bevorzugten Abschlusskriterien für ein Girokonto lassen sich Handlungsempfehlungen für Banken und Sparkassen mit Blick auf die Gestaltung der Kontowelt ableiten.

Hausbanken als erste Anlaufstelle für Finanzprodukte

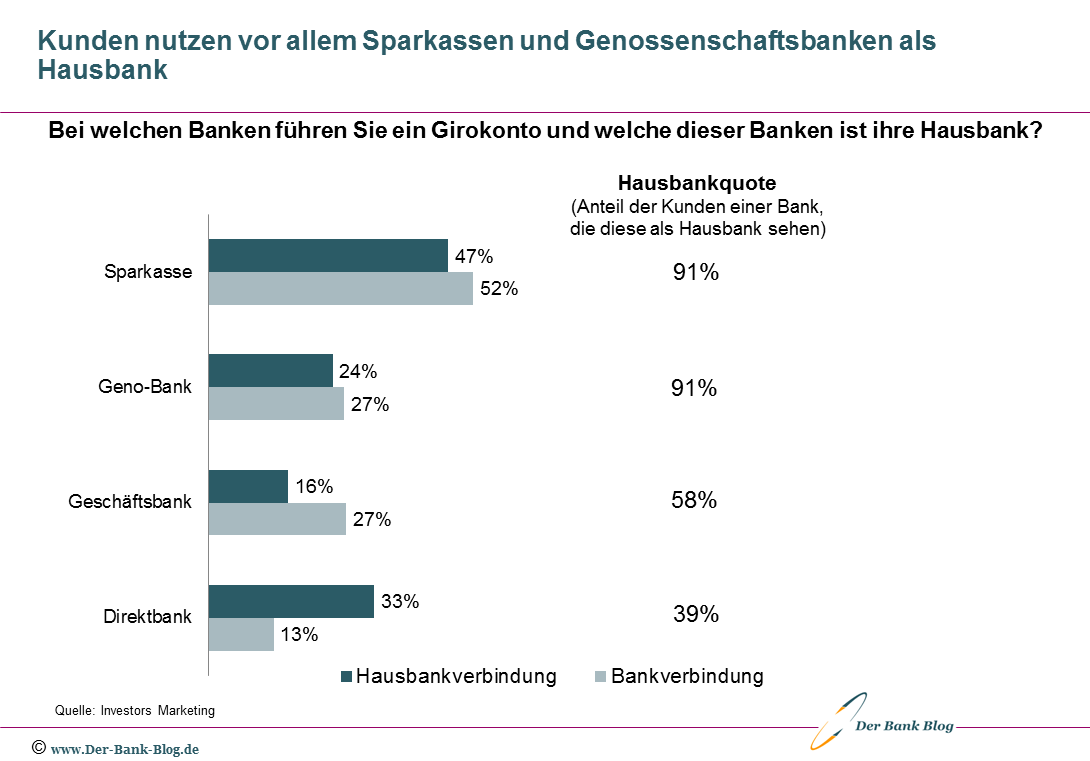

Für 70 Prozent der befragten Finanzentscheider ist ihre Hausbank über das Gehaltskonto definiert. Dieser Status ist insofern für Institute wichtig, dass für 42 Prozent der Kunden die Hausbank auch als erste Anlaufstelle für neue Finanzprodukte gilt. Bei Sparkassen sowie Volks- und Raiffeisenbanken liege die Quote sogar bei über 90 Prozent. Bei Geschäftsbanken liegt sie bei lediglich 58 Prozent, bei Direktbanken sogar nur bei 39 Prozent.

Sparkassen und Volksbanken dominieren bei den Hauptbanken.

Der Wettbewerb um die Konten- und Hausbankbeziehung sei enorm, gerade bei den 28 Prozent, die Konten bei mehreren Banken führten. Über 70 Prozent der Befragten schätzten an ihrer Bank die Einfachheit, den Komfort, die Verlässlichkeit und das ernsthafte Kümmern um individuelle Belange. Durch einfache Maßnahmen wie Rabatte beim Kontopreis für die Nutzung mehrerer Produkte fühlten sich Kunden allerdings keineswegs mehr wertgeschätzt.

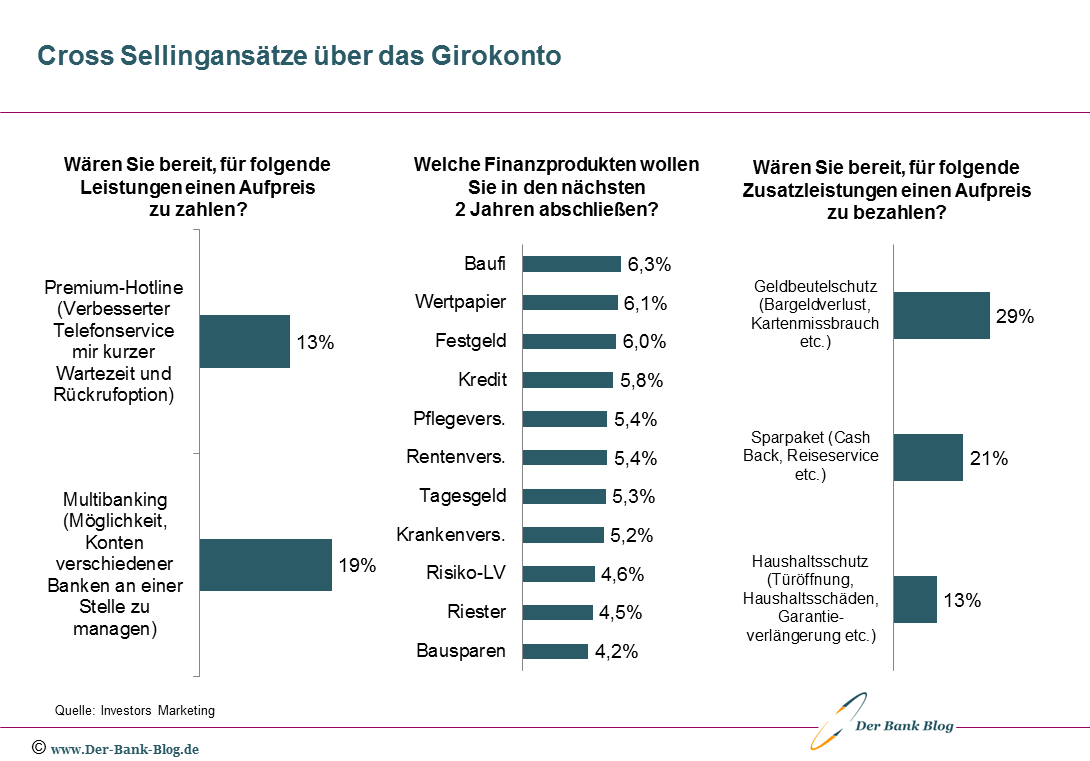

Das Girokonto ist das Ankerprodukt für Cross Selling.

Der Grundpreis als Schlüsselkriterium beim Girokonto

Die Preissensibilität von Regionalbankkunden sei seit 2010 leicht gesunken. Bei preissensiblen Kunden seien jedoch erste Preisschwellen erreicht. Damit ließen sich simple Erhöhungen des Grundpreises um ein oder zwei Euro nicht mehr durchsetzen, ohne eine erhöhte Abwanderungsgefahr zu riskieren. Für 78 Prozent der Kunden sei beim Abschluss eines Girokontos der Grundpreis immer noch das zentrale Kriterium.

Jedoch gebe es kein klassisches „Konto für alle“. So präferierten 30 Prozent der Befragten einen Preisvorteil, wenn sie alle Transaktionen online abwickelten. Für 29 Prozent sei ein günstiger Grundpreis in Kombination mit der Einzelabrechnung genutzter Leistungen besonders attraktiv. 21 Prozent wollten vor allem Filialleistungen ohne Zusatzkosten nutzen können. 20 Prozent dagegen bevorzugten einen Pauschalpreis, der alles abdecke.

Es hat sich bisher bewährt, unterschiedliche Kontoalternativen anzubieten. Zusatzleistungen und weitere Produkte ermöglichten eine bessere Kundenbindung mit dem Ziel, die Kundenschnittstelle zu erhalten. Dafür sei das Girokonto allein zwar kein Garant, es könne aber als Plattform für die weitere Ansprache dienen. Dafür würden vor allem drei Voraussetzungen gelten: Die Nutzung von Kundendaten, eine systematische Marktbearbeitung, auch mit Vertriebspartnern sowie die Salienz des Kundennutzens beim Management der persönlichen Finanzen.