Handel und Zahlungsanbieter eint derzeit eine ungewöhnliche Allianz hinsichtlich der Abneigung einer neuer Compliance Vorschrift der Europäischen Zentralbank. Dabei geht es beim Thema Sicherheit um ein zentrales Anliegen der Konsumenten.

Sicherheit beim Bezahlen ist eine der wichtigsten Kundenforderungen. Die Europäische Zentralbank hat sich des Thema angenommen und stößt mit ihren Forderungen auf erheblichen Widerstand von Handel und Zahlungsanbietern.

© Shutterstock

Partner des Bank Blogs

Das SecuRe Pay Compliance Forum

Die „Empfehlungen“ nationaler Zentralbanken und Regulierer, vereint im SecuRe Pay Compliance Forum, haben eine geradezu explosive Wirkung auf die Bequemlichkeit des bargeldlosen Zahlungsverkehrs im Internet.

Ab dem 1.1.2015 gelten die vormaligen SecuRe Pay Empfehlungen für alle in Europa regulierten Banken und Zahlungsverkehrsinstitute im Rahmen der Bankenaufsicht als Vorschrift. Die Kreditinstitute und regulierte Zahlungsabwickler müssen nach dem Grundsatz Comply-or-Explain die Vorschrift umsetzen oder stichhaltig Erklärungen liefern warum sie nicht betroffen sind.

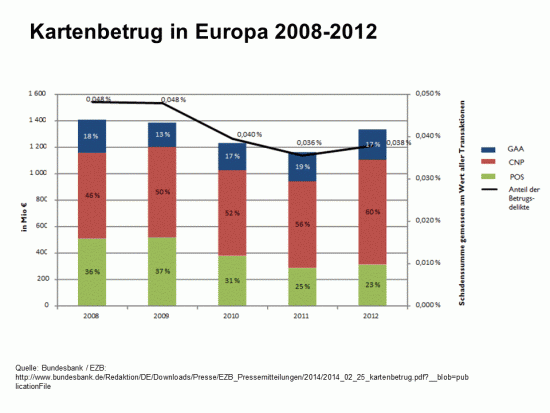

Hintergrund der bevorstehenden Regulierung ist die Ansicht, dass der Betrug und somit das Risiko im Onlinezahlungsverkehr zu hoch sei. Laut einer Statistik der Europäischen Zentralbank steigt der europäische Kartenbetrug in den letzten Jahren insbesondere im Distanzgeschäft und summierte sich in Europa auf insgesamt knapp 1,3 Mrd EUR im Jahr 2012. Betrachtet man in der gleichen Statistik auf der rechte Seite das Verhältnis des Betrugsschadens zum Gesamtumsatz, liegt dieses jedoch nur bei 0,038%. Risikomangement-Experten werden bestätigen, dass ein Betrug auf diesem Niveau extrem niedrig ist.

Die Grafik zeigt, dass die Fallzahl für Betrugsfälle mit Bankkarten relativ gering ausfällt und im Zeitverlauf weitgehend konstant ist.

Grundsätzlich sinnvolle SecuRe Pay Forderungen sind verschlüsselte Datenverarbeitung sowie Monitoring Identifikation und Reporting von Risiken. Problematisch ist dagegen die dritte primäre Forderung: Starke Authentifikation (2-Faktor Authentifikation) des Zahlers. Diese Forderung, sollte sie so umgesetzt werden, führt zu einer signifikanten Einschränkung der Bequemlichkeit im Onlinehandel über annährend alle bekannten Zahlverfahren. Würden die Regularien so umgesetzt. wie derzeit beschrieben, bedeutet dies nicht weniger als:

- Passwörter zur Identifikation der Kunden wie z.B. bei Paypal oder den Sicherheitsverfahren MasterCard SecureCode und Verified by VISA reichen alleine nicht mehr aus.

- Die Abwicklung einer Kreditkartentransaktion nur unter der Eingabe einer Kartennummer und Gültigkeitsdatum ist nicht mehr erlaubt.

- Die Abwicklung einer Online-Lastschrift mit Erteilung des Lastschriftmandats per Zustimmungsklick ist ebenfalls nicht mehr möglich.

Konsequenzen der Regulierung

Im Folgenden erfolgt eine kurze Analyse, welche Konsequenzen die Regulierung für Handel und Kunden hat, sollte sie so umgesetzt werden wie derzeit festgehalten.

Marktteilnehmer nicht wirklich vorbereitet

Angesichts der Tatsache, dass die noch wenige Monate verbleiben, lässt sich konstatieren, dass weder Banken (als Kartenherausgeber und Abwickler von Lastschriften) noch Zahlungsanbieter und Händler technisch und produktseitig auf die Veränderungen vorbereitet sind. Bleiben die Regulierer bei Ihren Vorgaben, inhaltlicher und zeitlicher Art, ist in einem sehr unwahrscheinlichen Extremfall davon auszugehen, dass der Onlinezahlungsverkehr zum 1.1.2015 großflächig eingestellt werden müsste.

Handel wird höhere Abbrüche im Zahlungsverkehr nicht tolerieren

Als Onlinehändler kann man Tagesgeschäft konstatieren, dass Zahlverfahren mit für den Kunden unbequemen Prozessen eine signifikant höhere Abbruchrate vorweisen. Die alte Onlinemarketing-Regel, dass jeder weiter Click und jedes weitere vom Kunden auszufüllende Datenfeld die Abbruchrate erhöht, gilt analog für den Online-Zahlungsverkehr.

Sollte eine zusätzliche starke Authentifikation nachhaltig die Abbruchrate der betroffen Zahlverfahren negativ beeinflussen, wird der Handel versuchen primär Methoden zu fördern, bei denen Kauf und Zahlung zeitlich voneinander getrennt sind. Rechnungskauf als das am meisten genutzte deutsche Online-Zahlverfahren wird vermutlich noch mehr Marktanteile zulasten der regulierten Verfahren gewinnen. Ein weiterer Schlag für die Profitabilität im Zahlungsverkehr da Kreditinstitute am Rechnungskauf i.d.R. nichts verdienen.

Innovative Lösungen von Intermediären wie dem StartUp Klarna werden profitieren. Dieser Anbieter übernimmt mit seinem Checkout-Produkt das Risiko vom Händler. Der Kunde zahlt zeitversetzt erst nach dem abgeschlossenen Kauf nicht mehr direkt den Händler, sondern nur noch den Abwickler. Eine mögliche gestiegene Unbequemlichkeit der Zahlung beeinflusst somit dann nicht mehr die Kauf-Abbruchquote des Händlers.

Die beiden obigen Alternativen für den Handel sind immer mit einem vorgelagertes Scoring des Käufers verbunden. Nur noch gute, solvente Kunden kämen weiterhin in den Genuss eines einfachen bequemen Online-Kaufs. Käufer mit schlechter oder noch fehlender Bonität werden diskriminiert und müssen sich durch komplexe Zahlprozesse quälen. Gilt zukünftig der Werbespruch: Mein Haus, mein Auto, meine Einfachheit im Online Payment?

Girocard im Internet

SecuRE Pay wurde als das Hauptargument seitens der Deutschen Kreditwirtschaft angeführt die Girocard mittels starker Authentifikation durch einen Kartenleser nun internetfähig zu machen. Das technisch schöne, aber für den Endkunden vergleichsweise sehr unbequeme Verfahren ist nicht neu. Es wurde bereits 2002 auf der Cebit vorgestellt und 2004 im Rahmen des mittlerweile wieder eingestellten Kreditkartenproduktes Mastercard@on der genossenschaftlichen Banken am Markt eingeführt.

10 Jahre später spielen mobile Endgeräte (Smartphones und Tablets) und Bequemlichkeit beim Onlinekauf eine immer bedeutendere Rolle. Man stelle sich eine mobile Kauf-Transaktion vor: In der linken Hand das Smartphone, in der rechten Hand der mobile Chipkartenleser. Es müsste dem Kunden ein weiterer Arm wachsen, der dann die Karte aus der Geldbörse ins Gerät einführt und die PIN eingibt.

Trotz der langen Vorläufe seit 2002 ist das Verfahren für die Girocard bislang nur angekündigt und bis zum 1.1.2015 keinesfalls auf breiter Basis nutzbar, da bislang keiner der führenden Online-Händler und Payment Service Provider das Verfahren unterstützen und der Handel im bevorstehenden Weihnachtsgeschäft grundsätzlich keine technischen Implementierungen umsetzt.

Fazit

Angesichts der fehlenden „Readyness“ im Markt bleibt zu hoffen, dass die Schärfe noch aus dieser Regulierung genommen wird. Es ist nicht gut, wenn Marktfremde am „grünen Tisch“ Regeln erlassen, die versuchen Probleme zu lösen, jedoch die Bedürfnisse und Realitäten der eigentlichen Marktteilnehmer unberücksichtigt lassen.

Angesichts des veröffentlichten Schadensniveaus von nur 0,038% muss man sich auch die Frage gefallen lassen ob man denn hier nicht versucht ein Problem zu lösen was es in der überwiegenden Lebenswirklichkeit für Handel und Käufer gar nicht gibt.