Die aktuellen Bank-Geschäftsmodelle passen weder in die Null-Zinswelt noch in die digitale Plattformökonomie. Banking alter Schule funktioniert nicht mehr. Doch es gibt neue, wachstumsstarke Geschäftsmodelle im Bankenmarkt.

Überlegungen zum Retail Banking der Zukunft.

Partner des Bank Blogs

Pumpt sie zu Tode. „Schüttet die Welt mit Erdöl zu!“ war der Schlachtruf der Amerikaner und Saudis gegenüber den Sowjets in den späten Neunzigerjahren. Die Idee dahinter – mit einem hohen Förderaufkommen und dem dadurch sinkenden Ölpreis könne die Sowjetunion keine Überschüsse mehr mit dem Verkauf von Erdöl erzielen – das Commodity Erdöl würde nur noch für diejenigen Staaten interessant, die extrem niedrige Produktionskosten oder tiefe Taschen aufweisen können.

Es gibt demnach eine Preisschwelle (Floor), ab der sich der Abbau und die Förderung von Commodities lohnen. Unterhalb dieser Schwelle lohnt ein Abbau nur mit sehr geringen Schürfkosten (Operating Costs). Diese Systematik trifft bei Öl- und Gasfeldern zu, bei Gold- oder Edelsteinminen und auch bei breiteren Commodities wie Weizen, Mais und Milch. In gleicher Weise gilt dieses Gesetz inzwischen jedoch auch für das Retail-Banking in der Null-Zinswelt.

Retail-Banking in der Null-Zinswelt

Mit der Politik des billigen Geldes („whatever it takes“) flutet die Europäische Zentralbank den Markt mit Liquidität. Die Explorations- und Marktbearbeitungskosten der Banken (neudeutsch: Geschäftsmodelle) sind für diese (Geld-)Preisniveaus nicht konstruiert.

Retail-Banking verhält sich in dieser Null-Zinswelt wie ein Commodity (z.B. Öl). Es gibt eine bestimmte Preisschwelle, die von den Operating Costs der Banken abhängt, ab der sich die „Förderung“ nicht mehr lohnt. Die Geschäftsmodelle klassischer Kredit- und Einlagenbanken funktionieren in diesem Wettbewerbsumfeld nicht mehr.

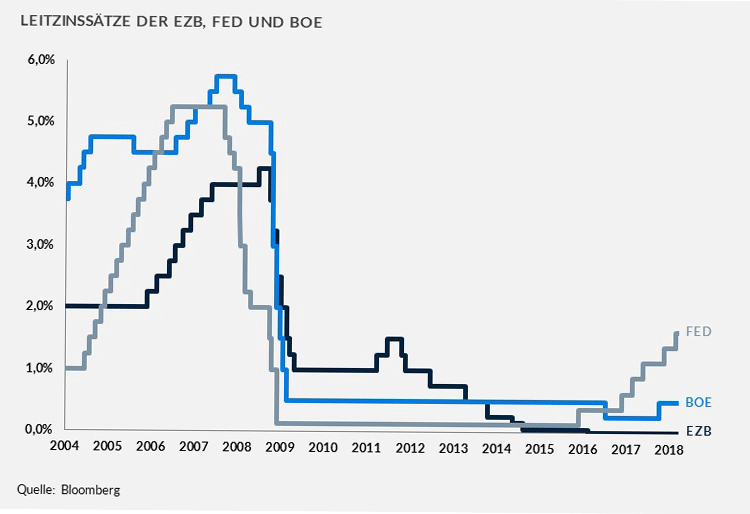

Die Zinskurve der EZB verharrt konsequent auf Null.

Konsolidierung als Chance – Survival of the Biggest?

Insbesondere im Lager der Sparkassen und Genossenschaftsbanken könnte die Konsolidierungswelle weiter an Fahrt aufnehmen. Allein seit 2010 verschwanden 44 Sparkassen, 263 Volks- und Raiffeisenbanken und 15 private Kreditinstitute vom Markt. Der Zusammenschluss von Instituten muss als Lösungsweg in Erwägung gezogen werden, vor allem, wenn man die Gleichheit der Angebote/Produkte der traditionell regional ausgerichteten Banken betrachtet.

Die sich ergebenden Skalierungs- und Kostenvorteile können für Investitionen in die Zukunft genutzt werden. Der DSGV (Deutscher Sparkassen- und Giroverband) beispielsweise berichtet von Verwaltungsaufwendungen in Höhe von EUR 27 Mrd. in 2018 (bei ca. 301.000 Mitarbeitern und ca. 530 selbstständigen Unternehmen in der Sparkassen-Finanzgruppe). Es muss davon ausgegangen werden, dass hier noch Potential besteht, die Dienstleistung Bank (regional und digital) günstiger und effizienter bereitzustellen. Eine Fusion oder Übernahme ersetzt aber nicht die Planung eines zukünftigen Geschäftsmodells. Größe allein ist per se noch kein Vorteil. Nur wenn Synergien genutzt werden, um ein überarbeitetes, neues und gemeinsames Geschäftsmodell zu entwickeln, ergeben sich mehr Chancen als Risiken aus einem Zusammenschluss. Positiv formuliert ist das Kostenniveau der Volksbanken und Sparkassen aber weiterhin so hoch, dass sich mit einer sehr beherzten Reduzierung der strukturellen Kosten ein zukunftsfestes und tragfähiges Bankmodell etablieren ließe.

Das MOONROC Institute of Economic Research rechnet mit einer signifikanten Konsolidierung insbesondere unter den Sparkassen und Volks- und Raiffeisenbanken bis 2030

Die große Wette auf die Trägheit der Kunden – Preiserhöhungen geben (kurz) Luft zum Atmen

Um in ihrer Not der Ertragsschmelze entgegenzuwirken, waren in den letzten Perioden Gebührenerhöhungen auf breiter Front zu beobachten. Die Preisanstiege umfassen pauschale Kontoführungsgebühren ebenso wie Servicepositionen (Geldabheben an Automaten, Einzahlungen, etc.). Diese Strategie bringt temporär finanzielle Entlastung, löst aber die grundsätzlichen Herausforderungen der Banken nicht.

Zusätzlich beobachten wir eine zunehmende Flucht der Institute ins vermeintlich rettende Aktivgeschäft. Der weiterhin robuste Binnenkonsum begünstigt die Kreditvergabe, sodass viele Banken ihre Kreditportfolien in den Bereichen Baufinanzierung und Ratenkredite ausbauen konnten. Der Wettbewerb gewinnt entsprechend an Intensität. Bemerkenswert ist, dass viele Institute zwar Rekordzuwächse verzeichnen, die Ertragsschmelze jedoch trotzdem nicht aufhalten können.

So blickt die Targobank seit einigen Jahren auf Berichtsperioden zurück, in denen sie ihr Bestandsvolumen bei Ratenkrediten um 8,9 Prozent ausbauen konnte und dennoch einen Ertragsrückgang von 0,6 Prozent verzeichnete. Im Folgejahr übertraf das Institut sich sogar selbst und steigerte sein Ratenkreditportfolio um erneute 12 Prozent auf 11,98 Mrd. EUR. Dieses rekordverdächtige Wachstum reichte gerade einmal für einen Ertragsanstieg von 1,4 Prozent. Die Margenbeiträge der auslaufenden Altverträge können also nicht gleichwertig durch Neugeschäft ersetzt werden. Ein anderes Beispiel: Das Portfolio an Immobilienfinanzierungen der apoBank verzeichnete ebenfalls Jahre des deutlichen Wachstums (+11 Prozent) bei gleichzeitigem Ertragsschwund von 5,6 Prozent. Im Folgejahr wuchs das Bestandsvolumen an Immobilienkrediten erneut um knapp 11 Prozent, die Ertragslage konnte hier stabil gehalten werden (-0,1 Prozent).

Die Margenbeiträge auslaufender Altverträge können nicht gleichwertig durch Neugeschäft ersetzt werden. Die aktuell durchsetzbaren Preispunkte am Markt lassen zwar branchenweit die Volumina in den einzelnen Aktivklassen wachsen, die Margen auf die Portfolien sinken aber trotz höherer Gesamtbestände.

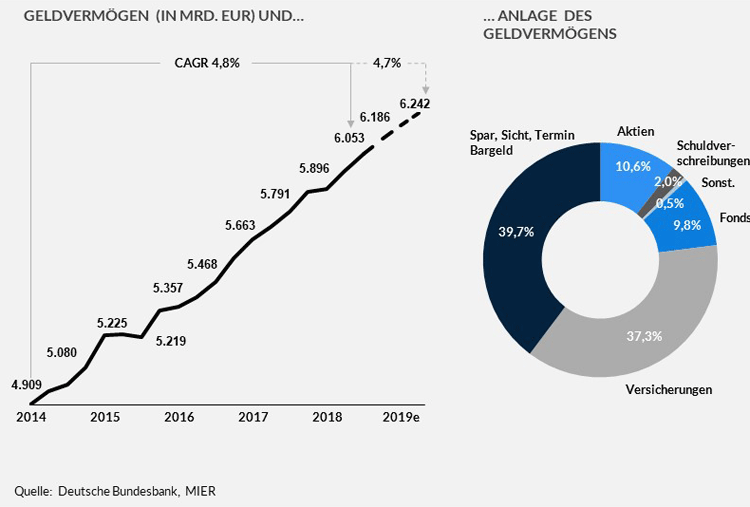

Das Vermögen deutscher Haushalte wuchs zwischen 2014 und 2018 mit einer durchschnittlichen jährlichen Wachstumsrate von 4,8 Prozent. Was bedeutet das für Banken in Zeiten von Negativzinsen bei der EZB?

Die digitale Illusion – Scheinlösungen der Banken führen zu Endlos-Restrukturierungsschleifen

Die aktuellen Maßnahmenpakete der großen Banken und Sparkassen als Reaktion auf den herrschenden Veränderungsdruck sind nicht die Lösung. Die Initiativen sind zu sehr standardisiert und gleichen sich oft 1:1. Personalreduktion, Digitalisierung bestehender Strukturen und Prozesse, Filialschließung, Neuorganisation (irgendwas mit „agil“) und ein scheinbar neuer Fokus auf bessere Kunden. Bei besonders großer Ratlosigkeit der Planer sind auffallend oft Schlagworte, wie „einfach“, „kundenzentriert“ oder „agil“ zu hören. Immer mehr wird dabei klar, dass die als Retter auserkorenen neuen Strategien ihr Heilsversprechen nicht halten können. Stattdessen führen sie direkt in die nächste Restrukturierungsschleife.

Die genannten Rettungsinitiativen stellen inzwischen reine Hygiene-Faktoren dar. Dabei arbeiten alle Institute an den gleichen Themen und das sogar häufig in Kooperation mit den gleichen IT-Dienstleistern, Kreativ-Agenturen oder amerikanisch geprägten Managementberatungen. Die relative Wettbewerbsposition der Institute zueinander verändert sich durch das aktuelle Verhalten der großen Marktteilnehmer nicht. Im Gegenteil. Den Instituten geht Zeit und Geld verloren, die sie hätten nutzen können, um sich auf die wesentlichen, differenzierenden Faktoren zu konzentrieren.

Viele Entscheider geben sich dabei der gefährlichen Illusion hin, die großen Probleme anzugehen und das eigene Institut mit richtungsweisenden Lösungen in die Zukunft zu führen. In Wirklichkeit zementiert man über gleiche Lösungsansätze jedoch nur die Gleichheit zu anderen Mainstream-Banken, ohne ein tragfähiges, eigenes und differenzierendes Zukunftskonzept herauszuarbeiten.

Banken als Amuse-Gueule für BigTechs – Apple muss Bank werden

Es zeigt sich immer mehr, dass an den wesentlichen Spielern der BigTech-Welt buchstäblich kein Weg mehr vorbei führt. Google dominiert die Suchanfragen mit einem Marktanteil von 90 Prozent, Facebook vereint 75 Prozent des Social Media Traffics auf sich und Amazon besetzt den e-Commerce Bereich mit Marktanteilen von mehr als 50 Prozent.

Auch zu Apple’s iOS und Google’s Android gibt es keine Alternativen mehr im mobilen Markt. Monopolist sein bedeutet nach altgriechischem Wortstamm, dass es nur einen Anbieter gibt, der den Markt beherrscht („monos“ (alleine) und „polein“ (verkaufen)). Genau das spiegelt uns die Realität wider. Die neuen Informationsanbieter extrahieren Daten von Kunden zu den geringstmöglichen Kosten und veräußern diese zum höchstmöglichen Preis. Bankmanager fühlen sich an ihre eigene Erfolgsformel erinnert, die lautete: Banken extrahieren Kapital von Kunden und Zentralbanken zu den geringstmöglichen Kosten und veräußern dieses zum höchstmöglichen Preis. Sind die BigTechs also die besseren Banken?

Antworten aus dem Reich der Mitte für das Banking der Zukunft

Wohin die Dominanz dieser wenigen Akteure führt, lässt sich in China seit geraumer Zeit beobachten. Wer wissen will, wie Banking zukünftig in Deutschland und Europa aussehen könnte, der findet Antworten im Reich der Mitte.

Dort gibt es zwei dominante Plattformen: Ant Financial, die Financial Services Tochter von Alibaba, und WeChat, eine Art deutlich upgegradetes WhatsApp als Tochterunternehmen von Tencent. Zur Einordnung der Größe: WhatsApp hat 1,2 Mrd. Nutzer weltweit, Ant Financial 700 Mio. allein in China. WeChat und Ant Financial offerieren ihren Kunden ausgereifte Financial Services Lösungen.

So bietet z.B. Alipay die Lösung „Yue Bao“ an, was übersetzt so viel bedeutet wie „übrig gebliebenes Geld“. Kunden können dabei während eines Bezahlvorgangs bei Alibaba oder einem Retail-Store einen Rundungsbetrag auf ein separates Konto überweisen. Dieses Geld wird in einen Geldmarktfonds investiert. Die Lösung ist seit wenigen Jahren am Markt und Ant Financial hat nur mit diesem Produkt 260 Mio. Kunden gewonnen. Der zugehörige Geldmarktfonds gehört – aus dem Nichts kommend – zu den größten weltweit.

Über die Plattform Ant Financial wurden Zahlungen in Höhe von ca. US$ 8.000 Mrd. in 2017 abgewickelt. Ein Zusammenspiel aus den Plattformen der Digital Superpowers und einem klugen Contextual Banking Ansatz schafft völlig neue und nie dagewesene Skalierungsmöglichkeiten für Financial Services Produkte.

Wer also wissen will, wie Banking zukünftig in Deutschland und Europa aussehen könnte, der findet Antworten im Reich der Mitte. Ant Financial und WeChat sind Vorreiter im Contextual Banking – mit schwindelerregendem Erfolg. Allein mit dem „Yue Bao“-Konzept („übrig gebliebenes Geld“) konnte Ant Financial in 3 Jahren 260 Mio. Kunden gewinnen.

Siegeszug der Plattformökonomie? – Nicht für jeden!

Viele Veröffentlichungen sprechen auch in Deutschland von einem breit angelegten Siegeszug einer Plattformökonomie. Dabei wird fälschlicherweise die Verheißung verbreitet, jeder Marktteilnehmer könne eine solche Plattform aufbauen.

Es ist jedoch falsch anzunehmen, jeder könne eine erfolgreiche Plattform im Sinne der Plattformökonomie aufbauen. Die Wirklichkeit zeigt, dass die neuen Marktplätze des Onlinezeitalters bereits besetzt sind.

Haben Banken und Sparkassen in der Vergangenheit dafür bezahlt, an lokalen/regionalen Marktplätzen in der Nähe des lokalen Rathauses, der lokalen Marktplätze und der IHKen ihre Filialen eröffnen zu können, so heißen die Gebührenerheber in den neuen Welten: Google, Facebook, Apple und Amazon. Es gibt kein Schleichweg um sie herum. Im für die Banken günstigsten Falle begnügen sich die neuen digitalen Platzhirsche mit der Erhebung von „Wegezöllen“ und Gebühren zur Vermittlung von Leads. Im schlechteren Falle beobachten sie den Markt eine Zeit lang, um anschließend die profitablen Segmente durch Eigenlösungen selbst zu besetzen (wie einst die Autobanken). Erste Banklösungen von BigTechs sind bereits auf dem Markt (Apple- Kreditkarte, Apple-Pay, Amazon Revolving Credit, …).

Next Steps – Wie funktioniert der Bankenmarkt in Zukunft?

Aktuell verändern die neuen Rahmenbedingungen grundlegend die Ertrags- und Wettbewerbsökonomie der gesamten Bankenbranche. Hierfür müssen Antworten gefunden werden.

Banken benötigen künftig fundamental andere Geschäftsmodelle, eine andere Operations- und Prozessleichtigkeit, neue Produkte und Kooperationen sowie für sich selbst ein neues Selbstverständnis. Es gewinnen Banken, die (pan-europäisch) leichte Prozess- und Produktplattformen bauen, Banken, die sich über die professionelle Verwertung schwieriger Assets als Ergänzung zu traditionellen Retail-Portfolios Margenspielräume schaffen, Banken, die spezielle Kundensegmente (Berufsgruppen- oder Einkommenscluster) gezielt ansprechen und bedienen, Banken, welche die Passivseite neu spielen und neue Anlageentscheidungswege für Kunden auf dem Weg zu eigenständigen Entscheidern bieten. Im breiten Massenmarkt gewinnen die Institute, die manuelle Schritte im Frontend und in der Prozessabwicklung minimieren. Day-to-Day Banking wird von automatischen Softwareprozessen dominiert werden, alle Selbstbeschwichtigungen über die Wichtigkeit der persönlichen Bank-Kunde Beziehung haben sich real nicht erfüllt. Der persönliche Kundenkontakt für den Otto-Normal-Kunden ist auf diesem Zinsniveau schlicht nicht finanzierbar.

Aus der Not ergeben sich aber die oben genannten neuen, wachstumsträchtigen Lösungsräume. Alle haben eines gemeinsam, sie stellen keine lineare Fortführung der bisherigen Bankdienstleistungen dar.

Es geht also um die Entwicklung einer Idee, wie der Bankenmarkt in Zukunft funktionieren wird. Welche Produkte relevant bleiben, welche an Bedeutung verlieren werden. Wie verdient man mit diesen Produkten eine zukunftssichernde Marge? Wie funktionieren Vertriebslogik und Ertragsökonomie der Branche in Zukunft? Welches Geschäftsmodell funktioniert auch in einer Null-Zinsphase?

Der Beitrag basiert auf Analysen zum Bankenmarkt aus dem aktuellen Moonroc Retail Banking Kompass 2019, einer der größten unabhängigen Bankenstudien im deutschsprachigen Raum.

Kai Ritter ist Senior Consultant bei Moonroc.

Kai Ritter ist Senior Consultant bei Moonroc und beschäftigt sich intensiv mit Fragen der Zukunftsfähigkeit der Bankenbranche. Seine Schwerpunkte liegen auf Strategieentwicklung und Agilen Transformationen im Kontext skalierter Konzern-Strukturen.