Eine aktuelle Studie untersucht die sich wandelnde Bedeutung der Bankfiliale in Deutschland anhand der Bedürfnisse von Verbrauchern und beleuchtet Herausforderungen und Erfolgsfaktoren von Banken und Sparkassen.

Das klassische Retail Banking, also das Geschäft mit der Mehrzahl der privaten Kunden, befindet sich in einem tiefgreifenden Prozess der Veränderung. Verändertes Kundenverhalten, intensiver Wettbewerb, die Digitalisierung und andere Faktoren führen zu einer stetigen Verengung der Margen und stellen Banken und Sparkassen zunehmend vor neue Herausforderungen. Studien zu den neuesten Trends und Entwicklungen und wie darauf reagiert werden kann finden Sie im Bank Blog.

Partner des Bank Blogs

Die Finanzbranche steht vor großen Herausforderungen und durch die langanhaltende Niedrigzinsphase und eine zunehmende Konsolidierungswelle massiv unter Druck. Laut einer Studie der Unternehmensberatung Oliver Wyman habe vor allem das bisherige Konzept der Bankfiliale ausgedient, denn aufgrund der steigenden Nutzung digitaler Angebote und der demographischen Veränderungen suchen immer weniger Bankkunden Geschäftsstellen auf.

Filialschließungswelle rollt

Als Konsequenz hat die Finanzbranche in den vergangenen Jahren mit einer drastischen Schließungswelle reagiert. Zwischen 2008 und 2018 haben deutsche Kreditinstitute rund 12.000 Bankfilialen und damit fast ein Drittel ihrer Standorte geschlossen. Das entspricht einem Rückgang von gut 1.200 Filialen pro Jahr.

Die Ausdünnung der Filialnetze hat sich innerhalb der letzten Jahre noch einmal deutlich beschleunigt. Allein in den Jahren 2017 und 2018 wurden bundesweit rund 4.200 Filialen geschlossen – das entspricht einer Rate von rund 6 Prozent pro Jahr.

Bis 2030 wird ein weiterer Rückgang um rund 13.000 Filialen auf 15.800 erwartet. Dies führe jedoch auch zu einem weiteren Rückgang der Kunden- und Umsatzzahlen.

Bankfilialen bleiben für Mehrheit der Kunden wichtig

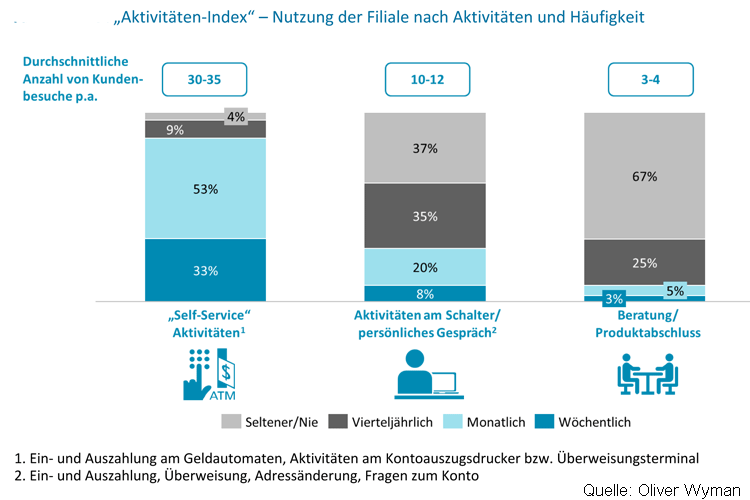

Dabei sei die Filiale keineswegs ein Auslaufmodell. Trotz rückläufiger Besuchsfrequenz sehen 60 Prozent der Bevölkerung darin auch zukünftig einen elementaren Bestandteil in der Beziehung zu ihrem Kreditinstitut. Sie gehen davon aus, eine Geschäftsstelle für persönliche Beratung auch in drei bis fünf Jahren genauso oft oder sogar häufiger aufzusuchen als heute. Dabei ist jedoch zu differenzieren zwischen Servicetätigkeiten, die nah vor Ort – gerne auch am SB-Automaten – durchgeführt werden, und echter Beratung, für die Kunden auch etwas weiter fahren.

Analyse zur Nutzung von Bankfilialen nach Aktivitäten und Häufigkeit.

Falls ihre Stammfiliale schließt, würden rund 42 Prozent der Kunden ihre Bank wechseln. Damit stünden bis 2025 kumuliert rund 6 Milliarden Euro an Kundenerträgen auf dem Spiel – bis 2030 sogar rund 8 Milliarden.

Neuausrichtung der Filialstrategie erforderlich

Die Herausforderung für die Institute bei Filialschließungen bestehe darin, ihre Kosten in den Griff zu bekommen und gleichzeitig ihre Kunden zu halten sowie Erträge zu sichern. Für den Erhalt ihrer Wettbewerbsfähigkeit seien die Banken daher gezwungen, ihre bisherige Filialstrategie neu auszurichten. Sie müsse intelligent in den Kanal-Mix aus einer werthaltigen Präsenz vor Ort und effizienten Online-Aktivitäten eingebunden werden.

Finanzinstitute sollten daher nicht in einen blinden Schließungsaktionismus verfallen, sondern neue Anlässe für die Beziehung zu ihren Kunden schaffen und den Fokus auf wertstiftende Aktivitäten legen. Gleichzeitig müsse die Neuausrichtung der Filialnetze ertragsschonend durchgeführt werden.

Das bedeute, Serviceaktivitäten noch konsequenter zu digitalisieren und bei der überwiegenden Mehrzahl ihrer Kunden eine mindestens wöchentliche digitale Interaktion zu erzielen. Während bei digital inaktiven Kunden die Abwanderung bis zu 15 Prozent betrage, schrumpfe diese bei aktiven digitalen Kunden bis unter zwei Prozent. Somit könnten massive Kundenabwanderungen im Zuge von Filialschließungen verhindert werden.

Attraktivität der Filialen ausbauen

Erst danach sollten Filialen – aber sukzessive, und nicht wie bisher im Hauruckverfahren – reduziert werden. Zusätzlich gelte es, die Attraktivität der bestehenden Filialen konsequent aufrecht zu erhalten und auszubauen, zum Beispiel durch die Fokussierung auf wertstiftende Beratungsaktivitäten vor Ort.

Kostspielige Filialkonzepte mit zahlreichen Dienstleistungen, die über das übliche Angebot einer Bankfiliale hinausgehen (z.B. Paketshops, Abendveranstaltungen, Cafés) – wie von einigen Banken in ihren Innovationsfilialen verprobt – fänden beim Kunden wenig Anklang. Vielmehr werde eine Fokussierung auf Bank- und banknahe Services bevorzugt.

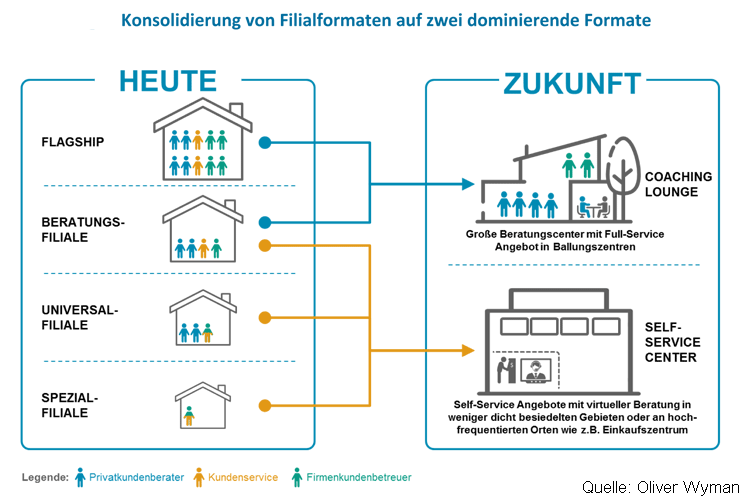

Zwei Formate könnten die Zukunft der Bankfiliale dominieren.

Ein einfacher Mix von SB-Standorten mit zusätzlichen digitalen Interaktionsmöglichkeiten vor Ort und Universalfilialen könnte daher eine zukunftsweisende Strategie sein.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.