Viele Bankhäuser bewegen sich trotz umfangreicher Initiativen und Investments weiterhin eher seitwärts. Was aber machen die Shooting Stars anders? Warum wachsen einige Institute trotz der bekannten Rahmenbedingungen weiterhin so rasant?

Wo liegt die Zukunft des Retail Banking? Bei der Suche kann die Beantwortung zentraler strategischer Fragestellungen wertvolle Unterstützung bieten.

Partner des Bank Blogs

2017 ist das Jahr der Wende

Das Gesamtvolumen im deutschen Privatkundengeschäft wird 2017 erstmals rückläufig sein (60,5 Mrd. EUR, -0,3%). In den nächsten sieben Jahren wird ein Rückgang des Marktvolumens um 7 Mrd. EUR erwartet. Langsam aber sicher fräst sich das Zinsniveau durch die Bestände der Retailbanken. Die Kombination aus Niedrigzins und Geldflut der EZB wirkt wie Gift auf die traditionell strukturierten Bankbilanzen. Die Vorsteuergewinne aller Institute zusammengenommen sind ebenfalls rückläufig. Lagen sie seit 2011 über 10 Mrd. EUR, so bewegen sich die Werte inzwischen leicht unterhalb dieser magischen Linie – Tendenz weiter fallend (Prognose für 2017: 9,5 Mrd. EUR). Damit zeigt sich in den Bankbilanzen deutlich: Die Ertragsschmelze hat begonnen.

Verschiebung zwischen alten und neuen Banking-Geschäftsmodellen

Trotz der bekannten Rahmenbedingungen fallen einige Marktteilnehmer mit erstaunlichen CIRs und respektablen Wachstumsraten auf. Die „alten Platzhirsche“ tun sich mit ihren klassischen Geschäftsmodellen hingegen sehr schwer. Insgesamt lässt sich feststellen, dass es nicht nur ein einziges allgemeingültiges Erfolgsrezept zu geben scheint. Wachstumsstrategien sind sehr individuell und sowohl unter Filialbanken, Nischenbanken, Direktbanken oder neu entstehenden Tech-Banken zu finden. Nur eines haben alle wachsenden Wettbewerber gemeinsam: Sie haben ihre individuelle Antwort auf die aktuelle Marktsituation gefunden, konsequent umgesetzt und daraus einen messbaren strategischen Vorteil erzielt. Wettbewerber, die an der „alten Welt“ des Bankings festhalten, oder Geschäftsmodelle zu kopieren versuchen, verlieren an Einfluss und werden in erstaunlichem Tempo überholt. Insgesamt haben sich die Kräfteverhältnisse im Markt inzwischen deutlich verschoben. Die Zahlen sprechen eine klare Sprache und bergen so manche Überraschung. Wer gewinnt tatsächlich beim Thema Wertpapier? Wer wächst im wichtigen Aktivgeschäft stärker als die Konkurrenz? Wer ist inzwischen die wahre Nummer Eins beim Thema Baufinanzierung? Wissen Sie es? Sind Sie sich sicher?

Die Marktführer von gestern werden nicht mehr die Marktführer von morgen sein.

Ernüchternde Zwischenbilanz des Digitalen Wettrüstens

Bisher war es ein weit verbreiteter Irrglaube anzunehmen, durch Digitalisierungsinitiativen ließen sich viele Probleme der Gegenwart für immer lösen und eine „neue App“ oder ein Hackathon würde den entscheidenden Wettbewerbsvorteil und damit endlich wieder Wachstum bringen. Eine Tech-orientierte Aufbruchsstimmung etablierte sich in den letzten Jahren. Zurzeit geht jedoch ein staunendes Erwachen durch die Branche. Erste Controller erlauben sich einen ungeschminkten Blick auf die getätigten Investitionen. Gab man sich in den letzten Jahren der stillen Hoffnung hin, die angestoßenen Neuentwicklungen verschiedener Features und Prozessanpassungen würden für den Kunden den entscheidenden Unterschied machen, so muss man nun erkennen: Dies war nicht der Fall.

„Neue Banking-Apps“ und eilig eingeführte Features erzeugen keinen Wettbewerbsvorteil (Customer Experience hin oder her), sondern sind notwendige Hygienefaktoren, um überhaupt an der Startlinie für ein Banking von morgen stehen zu können.

Bankprodukte als Commodity – Kunden handeln Bankprodukte zunehmend an Börsen

Eine nachhaltige Abgrenzung der eigenen Bank über Kreditprodukte zu erreichen ist schwieriger geworden. Dem Kunden ist zusehends egal, welche Bank die Mittel zur Finanzierung zur Verfügung stellt. Sich als Institut in einer Welt, in der Kredite als Commodity-Produkte im Überfluss verfügbar sind, zu positionieren, ist äußerst anspruchsvoll. Vergleichsportale und Suchmaschinen nehmen zunehmend die Rolle eines Handelsplatzes für Kredite ein. Wie an jeder Börse dieser Welt zählt hier alleine der Preis als Kriterium, nicht die 100-jährige Historie der Bank. Einen darüber hinaus gehenden Mehrwert können Banken ihren Kunden in den aktivseitigen Produktklassen nur schwer vermitteln.

Wettbewerbsdruck und kleinere Zinsmargen führen zur Notwendigkeit neuer Ertragsströme und vollkommen anderer Kostenniveaus. Die Frage ist: „Wie viel Bank kann ich mir in Zukunft überhaupt noch leisten?“. Möglicherweise muss das Geschäftsmodell, wie in anderen Branchen üblich, rückwärts gedacht werden. Design-to-cost. Wie viel dürfen Organisation, Prozesse und Produkte einer Bank maximal kosten, wenn Preise und Ertragsströme im Markt vorgegeben sind?

Anlage- und Sparprodukte kosten den Anleger inzwischen mehr, als sie Rendite erwirtschaften (inflationsbereinigt). Damit dreht sich die Logik des Produktes und die Bank droht in die Rolle eines kostenpflichtigen Schließfachs zu verfallen. Eine Differenzierung über Beratungs- und Marktexpertise und somit über „Überrendite“ im Vergleich zum Wettbewerb ist so gut wie nicht mehr möglich. Zwar werben viele Banken noch damit, können dieses Versprechen aber im Beratungsgespräch nicht einlösen.

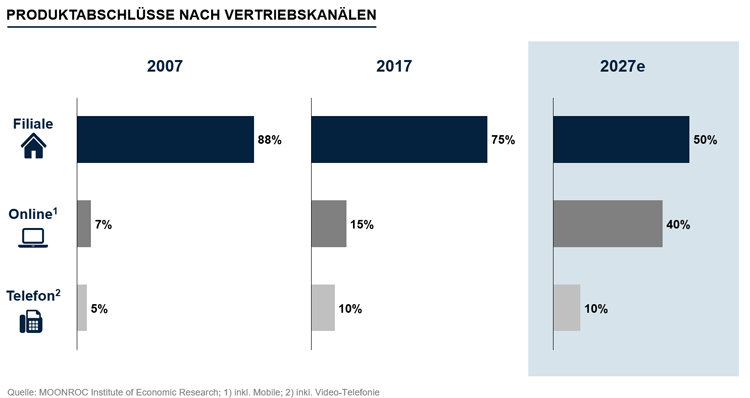

Festung Filiale: Die Hälfte der Produkte wird auch in zehn Jahren noch über die Filiale abgeschlossen

Banking der Zukunft – Taktik und Aufstellung

Um eine neue Rolle an der Seite des Kunden zu finden, die über eine teure Geld-Verwahr-Funktion hinausgeht, kristallisieren sich verschiedene strategische Vektoren heraus. Banken positionieren sich beispielsweise als internationale Plattform, die Produkte verschiedenster Anbieter effizient vermittelt und stiften damit Nutzen. Relationship-Centric Strategien hingegen analysieren die Transaktionen der Kunden, um Empfehlungen weit über das Bank-Ökosystem hinaus zu geben und platzieren Bankprodukte mitten im Leben der Kunden. Andere Institute erinnern mit ihrer Strategie an die Spielphilosophie des Fußballvereins Atlético Madrid. Sie lassen vorerst andere das Spiel gestalten und attackieren im richtigen Moment mit Highlight-Produkten zu unschlagbaren Konditionen, um beim Kunden den (profitablen) Stich zu setzen. Dabei ist eine Spezialisierung auf einzelne Kundensegmente von Vorteil. Eine neue Gruppe von Instituten interpretiert Banking als Softwareprodukt und bietet White-Label und DIY-Lösungen (Do-It-Yourself) für andere Spieler im Markt. Andere erfinden die Rolle der Filiale neu und erzeugen darüber Wachstumsraten, die dem Geschäftsmodell Filiale keiner mehr zugetraut hätte.

Die Filiale ist bei Leibe nicht tot, es müssen ihr nur neue Rollen für eine neue Banking-Welt gegeben werden.

Der Moonroc Retail Banking Kompass analysiert auch 2017 wieder die Strategien der wichtigsten deutschen Banken im Detail und setzt Initiativen in Zusammenhang zu Ergebnissen, um daraus Handlungsempfehlungen abzuleiten. Wenn Sie sich für die Studie interessieren, laden wir Sie herzlich zum Dialog ein.