figo.me

Der Bank Blog bietet innovativen Startups aus dem Finanzbereich eine Bühne, sich den Lesern vorzustellen. Den Auftakt macht André M. Bajorat mit seinem Unternehmen figo.me. Es soll für die persönlichen Finanzen ein neues Zuhause bieten.

Partner des Bank Blogs

Online Banking vor der Neudefinition

Seit mehr als 15 Jahren beschäftige ich mich sowohl privat und vor allem beruflich mit Online-Banking. In verschiedenen Rollen und Situationen, aber das Thema hat mich fast immer begleitet.

Mit dem Online-Banking einher ging auf Anbieterseiten schon immer die Diskussion über sogenannte Zugangswege und Schnittstellen. Zu Anfang waren das Btx/Datex-P, dann HBCI aus dem dann FIN-TS wurde, Screen-Scraping oder auch XML Zugänge.

Homepage von figo.me

Klingt nicht nur kompliziert, sondern ist es auch. Eine merkwürdige Art von Herrschaftswissen und auch bewusste Arten von „Anders sein wollen“, machte auch aus scheinbaren Standards immer wieder Individuallösungen.

Nicht desto trotz hat sich Online-Banking ja sehr positiv entwickelt. Nahezu 50% der deutschen Bank-Kunden sollen es bereits nutzen. Zwar noch deutlich weniger als in anderen Ländern, aber immerhin.

Aber könnte Online-Banking nicht noch erfolgreicher sein und sich vor allem noch mehr in den Alltag der Menschen integrieren?

Ich denke ja und zudem bin ich überzeugt, dass die vorhandenen technischen Rahmenbedingen auf der einen und die sicherheitstechnischen Vorgaben auf der anderen Seite, Hürden schaffen, die einen größeren Erfolg und eine intensivere Nutzung verhindern.

Ansatzpunkte für ein neues Online Banking

Rechnungen einfach bezahlen

Im Zeitalter der totalen Vernetzung, Mobilität und des überall dabei Internets ist es nicht ersichtlich, warum z.B. bei Arztrechnungen noch immer Papier-Überweisungsträger mitgesendet werden oder alternativ die Zahlungsdaten manuell abgetippt werden müssen. Warum landet diese Rechnung nicht automatisch in der Online Banking Lösung? Und warum muss man nicht nur noch eine TAN eingeben?

Freunden spontan mobil Geld senden

Eine Nische? Mag sein! Aber wenn dann eine große und vor allem eine, die so leicht zu bedienen wäre. Vorbilder gibt es gerade aktuell genug. Aber was wird uns abverlangt? Die Eingabe von IBAN und BIC, das Verbot eine SMS-TAN auf dem mobilen Gerät zu nutzen und die Aufforderung ein separates Hardware-Gerät immer dabei zu haben – Smart-TAN Leser – allein der Name ist eigentlich eher ein Witz. Alles in allem ein reiner UX Nightmare.

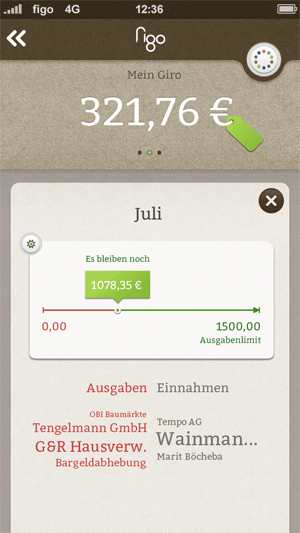

Persönliches Finanz Management

Ja liebe Banken Vorreiter: Es ist sind Anfänge zu sehen – Danke. Aber das kann doch wirklich nur ein Anfang sein:

Persönliche Finanzen bestehen aus mehr als den Daten von nur einem Institut. Und es werden nicht weniger, sondern immer mehr Konten und relevante Accounts.

Das zudem das mobile Endgerät der Kontaktpunkt Nummer 1 wird, ist vielen schon aufgegangen. Daher muss eine konsequente PFM Lösung natürlich auf allen Devices durchgängig erlebbar sein.

Umsatzdaten

Es ist mehr als erstaunlich, dass Umsatzdaten heute noch genauso dumm sind wie zu Btx-Zeiten. Obwohl mehr Informationen oft nur einen Klick entfernt sind, werden Umsatzdaten weiter in einer Form aufbereitet, die das Wort „Aufbereitung“ schon nicht mehr verdienen.

Payment und Banking als Einheit verstehen

Warum wird Bezahlen mit einer Karte immer noch nicht als Teil des Bankings verstanden? Und anders herum warum Bezahlen im Online-Banking nicht als Payment? Spätestens das mobile Endgerät hat diese scheinbare Grenze doch komplett aufgelöst.

Unter anderem diese Beispiele sind der Grund für uns, Paradigmen und Erfahrungen aus anderen Bereichen auf die Finanzbranche anzuwenden.

Dabei heraus gekommen ist figo: Eine multibankenfähige Finanzplattform mit API und SDKs, gekoppelt mit einem zentralen cloudbasiertem Nutzer-Account, Push Erlebnissen, Hosting in einem Bankrechenzentrum und smarten UX Elementen.

Warum figo.me?

figo.me mobil

Weil wir überzeugt sind, dass es an der Zeit für eine Art Dropbox für die eigenen Finanzen ist. Die mühevolle und meist manuelle Abfrage der eigenen Finanzdaten bei verschiedenen Anbietern muss ein Ende haben. Alle Finanzen müssen da genutzt werden können wo man es will – und das bedeutet zum einen auf allen Geräten und zum anderen in beliebigen Anwendungen die für den Anwender Sinn machen. Entscheidend kann nicht das sein, was allein Banken für uns vorsehen.

Im Einsatz ist diese Infrastruktur bereits bei verschiedenen Partnern. Unter anderem beim Fakturierungstool Billomat.

Allerdings sehen wir Anwendungsfälle in verschiedenen Situationen:

Ob im Fakturierungstool, der Reisekostenabrechnungslösung, mobile Wallets, Loyalty Systemen, Kreditkartenanbietern, Innovations-Labs oder auch bei Banken die das Thema anders als bisher angehen wollen. Wir sehen uns dabei als Partner, der Basistechnik bereit stellt und bei Bedarf in der Umsetzung unterstützt.

Die Idee hat zu unserer Freunde aber auch die diesjährige Jury des Banking IT Awards in Leipzig und St. Gallen überzeugt: Dort wurde das Konzept von figo als einer der Gewinner ausgezeichnet.

2 Kommentare

Hallo Bajorat, schoen, dass Sie mehr Usability fuer den Bankkunden einfordern. Aber was ist mit der Sicherheit? vor allem bei Smartphoneloesungen. Das Samrtphone muss doch inzwischen als genauso unsicher angesehen werden wie ein PC, no? siehe z.B. der Spiegel Artikel von vor ein paar Wochen mit dem irrefuehrenden Titel „Der Tag, an dem ich schwul wurde“.

B.Borchert

Hallo Herr Borchert,

Danke für den Hinweis. Spannend ist, dass benutzerfreundlich immer mit unsicher verbunden wird. Ist für mich nicht so. Ein Beispiel: warum zB kann ich meine Kredit oder eckarte nicht via einer app fernsteuern? Als zusatzsicherheit? Schafft Transparenz und erhöht die Sicherheit. Ähnlich sehe ich es auch im banking möglich. Aktuell müssen wir natürlich mit dem Auskommen, was da ist.

Aber sichere Benutzerfreundlichkeit ist möglich und sollte im Fokus stehen. Was aber aktuell an Lösungen dominiert ist leider nur sicher.

Grüße