Im bundesweiten Vergleich aller Sparkassen belegt die Stadtsparkasse Düsseldorf den Spitzenplatz bei der Digitalisierung. Noch vor wenigen Jahren sah das anders aus. Ein Einblick auf dem Weg zur digitalen Sparkasse.

Erfolgsfaktoren für die Digitalisierung von Sparkassen.

Partner des Bank Blogs

Die Digitalisierung verändert, wie wir leben, arbeiten und kommunizieren. Für die Sparkassen geht es darum, den Kunden moderne Anwendungen anzubieten, die zu ihren individuellen Bedürfnissen passen, für den Umgang mit Finanzen sinnvoll sind und sensible Daten vor dem ungewollten Zugriff Dritter schützen.

Mit dem Bereich „Medialer Vertrieb“ und den dort angesiedelten Abteilungen „Online“, „Mediale Filiale“ und „Business Center“ hat die Stadtsparkasse Düsseldorf Strukturen geschaffen, um den veränderten Kundenerwartungen adäquat zu begegnen und sich im Wettbewerbsumfeld entsprechend zu positionieren.

Ein Stufenplan zur digitalen Sparkasse

Organisatorisch ist der Bereich Medialer Vertrieb im Privatkundengeschäft angesiedelt. Er fungiert als Bindeglied zwischen digitalem Vertrieb und stationärem Vertrieb in der Filiale. Zugleich ist er eine Art Kompetenzcenter für die digitale Weiterentwicklung im gesamten Haus. Neben dem Ausbau der medialen Angebote im Privatkundengeschäft sorgen die rund 80 Mitarbeiter auch dafür, dass die speziellen Firmenkundenthemen digital eingebunden und Synergien bestmöglich genutzt werden können. Zum Beispiel: die Online-Eröffnung eines Privatgirokontos auch für das Geschäftsgirokonto möglich machen.

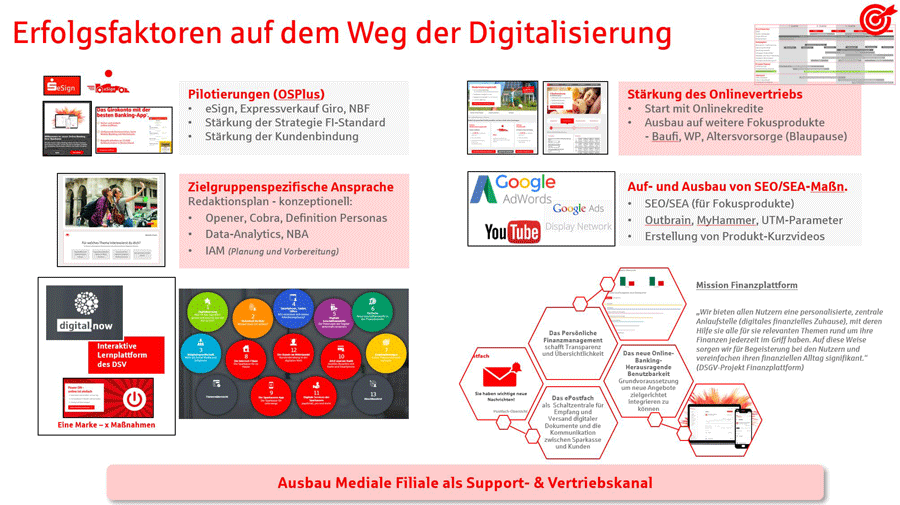

Als der neu strukturierte Bereich 2016 gestartet ist, wurde ein Fahrplan für die digitale Transformation erstellt. Diese Roadmap diente dazu, langfristige Projekte in einzelne, leichter zu bewältigende Schritte zu strukturieren und festzulegen, wo die Stadtsparkasse künftig in punkto Digitalisierung stehen soll.

Mustervorgehen auf dem Weg der Digitalisierung.

Um die Digitalisierung im eigenen Haus voranzutreiben, wurden in den vergangenen Jahren eine Vielzahl von Maßnahmen umgesetzt und dabei neben neuen Technologien im Online- und Telefoniekanal auch „analoge“ Marketinginstrumente eingesetzt, wie Broschüren oder Plakatkampagnen. Sie richten sich sowohl an Kunden als auch an die Mitarbeiter. Das Ziel: Letztere sollen zu Botschaftern für die Möglichkeiten und Chancen der Digitalisierung werden. Denn nur wenn die Mitarbeiter die strategische Bedeutung der Digitalisierung verstehen und die entsprechenden Angebote der Sparkassen, die sich vor dem starken Wettbewerb keinesfalls verstecken müssen, kennen, sind sie in der Lage, auch unsere Kunden davon zu begeistern.

Nach erfolgter Struktur- und Strategieanpassung in den Jahren 2016-2018, der Einführungs- und Umsetzungsphase in den Jahren 2019 und 2020, liegt nun seit 2021 der Schwerpunkt auf der Konsolidierung. Bedeutet, die Nutzung der ein- und umgesetzten digitalen Produkte und Prozesse bei unseren Kunden zu intensivieren.

Erlebnis Digitaler Wandel

Die Kundinnen und Kunden, die zu Beginn des digitalen Wandels bei der Stadtsparkasse nur das Online-Banking gewohnt waren, sollten in Zukunft eine digitale Welt vorfinden, die für weiteren Mehrwert sorgt. In diesem Kontext hat sich seit dieser Zeit der Begriff „digitales Ökosystem“ herausgebildet, an dem konsequent und intensiv gearbeitet wird.

Ein Beispiel ist die Multibankfähigkeit: Wer sich als Kunde im Online-Banking einloggt, kann nicht nur das eigene Konto bei einer anderen Bank einsehen, sondern auch Transaktionen tätigen.

Ein weiterer Punkt ist der elektronische Safe im elektronischen Postfach. Hier können wichtige Kundendokumente sicher im Online-Banking der Sparkasse abgelegt werden. Der Zugriff ist weltweit mit jedem internetfähigen Gerät möglich. Seit 2020 wird diese „Finanzplattform“ für die Kunden sukzessive ausgebaut.

Stufenplan zum Erfolg – Erfolgsfaktoren auf dem Weg der Digitalisierung

Unterschiede zu Neobanken und FinTechs

Doch was zeichnet den Medialen Vertrieb der Stadtsparkasse Düsseldorf insbesondere gegenüber neuen Wettbewerbern, wie Neobanken und FinTechs aus? Kurzum, die Möglichkeit, neben kundenzentrierten Online-Angeboten immer noch bei Bedarf sich persönlich am Telefon oder in der Filiale beraten lassen zu können. Exemplarisch dafür steht der Online-Kredit: Damit man als Anbieter auch in der digitalen Welt neben der Vielzahl von stark aufgestellten Wettbewerbern und Vergleichsportalen konkurrenzfähig bleibt, benötigt man eine sehr gute Hinleitung über die Suchmaschinen und weitere Aktivitäten über entsprechendes Performancemarketing. Hat der Kunde sein Angebot gefunden, muss diesem eine exzellente benutzertaugliche Führung angeboten werden. Auch das Preismodell muss stimmen. Wir müssen nicht immer der günstigste Anbieter sein, aber wir müssen dennoch als wettbewerbsfähig wahrgenommen werden. Und natürlich die Schnelligkeit: Viele Kunden erwarten, dass ihre Anliegen praktisch in Echtzeit erledigt werden.

Unser Anspruch ist es, in unserer Medialen Filiale innerhalb von 1 Stunde nach Absenden eines Online-Antrags den Kunden anzurufen. Das erhöht die Verbindlichkeit und die Umwandlung vom Interessenten zum Kunden. So können wir in der Regel noch am gleichen Tag, spätestens aber am Folgetag nach Vertragsabschluss die gewünschte Summe auszahlen. Inzwischen werden bei der Stadtsparkasse fast ein Fünftel aller Konsumentenkredite über diesen Kanal abgewickelt. Tendenz steigend.

Spitzenreiter im Sparkassen-Benchmark

Als zentraler Verband sorgt der Deutsche Sparkassen- und Giroverband (DSGV) dafür, dass alle Sparkassen Deutschlands auch in der digitalen Welt wettbewerbsfähig bleiben. Resultat dieser Anstrengungen ist die Digitale Agenda des DSGV. Sie soll als Rahmen aller künftigen Projekte dieses Themenfelds dienen. Ein Element der Agenda bilden die digitalen Mindeststandards. Um deren Erfüllung zu überprüfen, hat der DSGV ein komplexes Messsystem entwickelt.

Die Kriterien sind

- die Nutzung digitaler Möglichkeiten durch Kunden,

- das digitale Angebot der jeweiligen Sparkasse sowie

- der Aspekt der Online-Fitness der Mitarbeiter.

Aufgrund der unternommenen Anstrengungen im Bereich Digitalisierung konnte die Stadtsparkasse ihre Position im Ranking seit 2019 signifikant steigern. War das Kreditinstitut vor zwei Jahren noch nicht in den TOP 10 im Digitalisierungsranking zu finden, so ist es heute die Nummer eins unter den Sparkassen im RSGV. Auch im bundesweiten Vergleich der Großsparkassen belegt die Stadtsparkasse Düsseldorf ebenfalls inzwischen den ersten Platz.

Mein persönliches Fazit

Der Weg zur digitalsten Sparkasse Deutschlands war lang, aber genauso lehr- wie aufschlussreich. Die digitale Transformation stellt auch die Stadtsparkasse Düsseldorf vor eine Vielzahl von Herausforderungen. Niemand weiß, wie die Welt in zehn oder 20 Jahren aussehen wird, aber es wird darauf ankommen, dass wir uns als Sparkasse gut aufgestellt haben, um für die Zukunft der digitalen Welt gerüstet zu sein.

Kunden können über vielfältige Kanäle mit der Stadtsparkasse Düsseldorf in Kontakt treten.

Hierbei gilt es nicht nur, ausschließlich die Perspektive des Kunden zu berücksichtigen. Vielmehr sollte die Digitalisierung auch als Chance für das eigene Haus sowie für die Finanzgruppe gesehen werden, sich zu verändern und das Geschäftsmodell weiterzuentwickeln, ohne dabei unsere DNA – die Nähe zum Kunden – zu verlieren.

Die Sparkassen sind dank ihrer breiten professionellen Aufstellung auch in der medialen Welt gut gerüstet. Und es zählt immer noch der Markenname „Sparkasse“. Er steht mehr denn je für Vertrauen, und zwar generationenübergreifend.