Bei der Umsetzung einer ganzheitlichen Customer Journey in Banken und Sparkassen kommt es auf die 360-Grad-Kundensicht an. Eine Checkliste zeigt, wie die Einführung einer hybriden Beratung erfolgreich gestaltet werden kann.

Sinnvolle Verknüpfung von On- und Offline-Beratung.

Partner des Bank Blogs

Wie lässt sich das Offline-Geschäft sinnvoll mit Online-Angeboten verknüpfen? Bei dieser Frage denken Finanzdienstleister weiterhin in Kanälen und Touchpoints – mit dem Ergebnis einer harmonisierten Customer Journey. Stattdessen sollte der Blick einzig auf dem Verhalten und Bedarf der Kunden liegen und das jeweils passende Off- und Online-Angebot verfügbar gemacht werden.

Wir sprechen also nicht länger von einer Verknüpfung von On- und Offline, sondern vielmehr von einem flexiblen Angebot der passenden On- und Offline-Services. Je konsequenter Banken den ganzheitlichen Journey-Gedanken anwenden und somit auf eine konsequente 360-Grad-Sicht setzen, desto stärker profitieren ihre Kunden und letztendlich sie selbst davon. Berater erhalten hierdurch zusätzliche Informationen, die ein Cross-Selling und zugeschnittene Angebote sowie mehr qualitative Beratungszeit erlauben. Kunden wiederum können, neben bereits verbreiteten Online-Services – wie etwa dem Eröffnen eines Girokontos oder Wertpapier-Depots – künftig auch auf beratungsintensivere Produkte – zum Beispiel die Baufinanzierung oder Risikolebensversicherung – online zurückgreifen.

Die entscheidenden Fragen lauten daher: Wie können wir aus DEN „Welten“ des On- und Offline-Geschäfts EINE durchgängige Customer Journey mit jeweils passenden On- und Offline Angeboten entwickeln? Wie erreichen wir eine konsequente 360-Grad-Sicht auf den Kunden? Und wie kann uns darauf basierend Marketing Automation gezielt unterstützen?

360-Grad-Sicht als Basis für kundenzentriertes Handeln

Den einzelnen Kunden verstehen, seine persönliche Entwicklung und Bedürfnisse kennen – nur wenn ich zum richtigen Zeitpunkt weiß, was meine Kunden als nächstes wirklich benötigen, kann ich proaktiv und erfolgreich optimierte Services anbieten. Ein klares Wissen über meinen Kundenstamm anhand von Analysen und eine holistische Betrachtung sind also zwingend notwendig, um mit kompetenten Dienstleistern die richtigen Maßnahmen zu ergreifen und zugeschnittene Services anzubieten.

Zwei Grundvoraussetzungen müssen zusätzlich erfüllt sein: Methoden und Prozesse sollten so konzipiert sein, dass sie konstant angepasst und weiterentwickelt werden können. Zudem muss die technische Basis für Marketing Automation gewährleistet sein und das Projekt auf seine Machbarkeit geprüft werden. Die folgende Checkliste zeigt die wichtigsten Aspekte bei der Umsetzung eines Omnichannel-Projekts am Beispiel der hybriden Beratung.

Checkliste: Erfolgreiche Ein- und Fortführung hybrider Beratung

Die Implementierung hybrider Beratung ist in der Finanzbranche besonders herausfordernd. Denn hier herrschen strenge Regularien und rechtliche Vorschriften, durch die sich Medienbrüche kaum vermeiden lassen. Die folgende Checkliste zeigt, was Finanzdienstleister bei der erfolgreichen Einführung sowie der Fortführung der hybriden Beratung beachten sollten.

- Projektsteckbrief definieren

- Den Endkunden im Blick haben

- Roadmap ausarbeiten und in das übergreifende Programmmanagement integrieren

- Regelmäßige Erfolgskontrollen durchführen und Feedback einholen

- Kontinuierlich optimieren

- Meeting-Strukturen etablieren

Ganzheitliche Customer Journey am Beispiel der hybriden Beratung: Was ist bei der erfolgreichen Einführung und Fortführung der hybriden Beratung zu beachten?

Viele dieser Punkte mögen auf den ersten Blick offensichtlich erscheinen. Die Erfahrung aus dem Projektkontext zeigt uns jedoch, dass sie häufig vergessen werden oder im Prozessverlauf auf der Strecke bleiben.

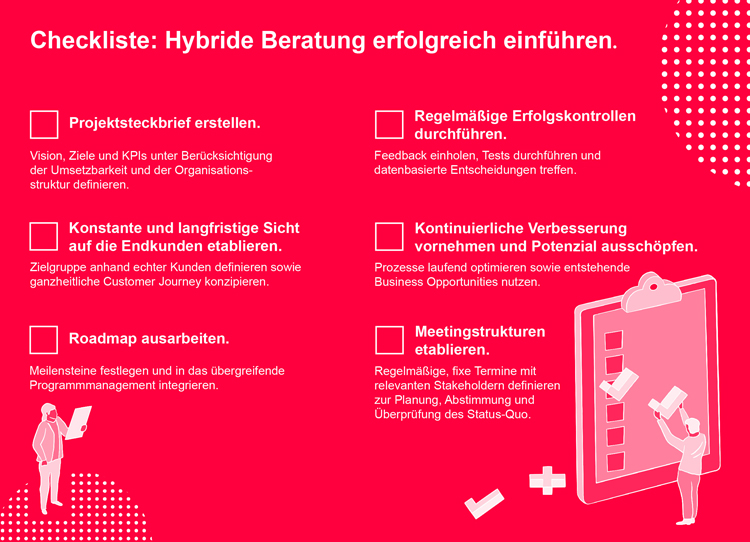

1. Projektsteckbrief definieren

First things first – bevor die Umsetzung beginnt, sollten Finanzdienstleister zunächst einen Fahrplan für die Einführung der hybriden Beratung erstellen. Dazu muss das Unternehmen die Vision erarbeiten, Ziele sowie Messgrößen und KPIs definieren und die Lösung auf ihre technische Machbarkeit überprüfen. In diesem ersten Schritt empfehlen wir, alle relevanten Stakeholder unter Berücksichtigung der Organisationsstruktur gleich mit an Bord zu holen und in den Prozess einzubinden – von der Bankberaterin über den Vertriebler bis hin zu den Mitarbeitern in der Filiale. In Befragungen oder auch gemeinsamen Workshops fließt so wichtiger Input in die Vision ein und es wird sichergestellt, dass alle Aspekte von Anfang an berücksichtigt werden.

2. Den Endkunden im Blick haben

Wer war nochmal meine Zielgruppe? Diesen oder ähnliche Sätze hören wir leider noch zu häufig während eines Projekts. Um das Ziel nicht aus den Augen zu verlieren, arbeiten wir mit Personas – erstellen diese aber immer auf Basis echter Kunden. Anhand von Pilot-Testing oder Befragungen realer Kunden erhalten wir Informationen über deren Bedürfnisse aus erster Hand. So können wir die Customer Journey definieren und halten uns dabei auch immer den Ent-to-End-Prozess vor Augen – gerne auch, indem wir ihn auf einer Customer Journey Canvas visualisieren.

3. Roadmap ausarbeiten und in das übergreifende Programmmanagement integrieren

Häufig muss es schnell gehen: Ein Projekt wird kurz konzipiert, rasch entwickelt und dann ad hoc umgesetzt. Doch die Einführung etwa eines Video-Beratungstools sollte gut vorbereitet und in mehreren Zwischenschritten umgesetzt werden. Das bedeutet nicht automatisch, dass die Realisierung länger dauert. Vielmehr wird der Service langfristig betrachtet und Optimierungsmöglichkeiten berücksichtigt. Unsere Projekterfahrung zeigt, dass es hilft, Ziele und KPIs etwa auf Quartalsebene zu untergliedern, weiterzuentwickeln und im Reporting mit den primären Stakeholdern zu teilen. Ebenso ist es wichtig, regelmäßig Hypothesen zur Validierung zu bestimmen und anzupassen sowie Meilensteine aus Kundenperspektive zu definieren.

4. Regelmäßige Erfolgskontrollen durchführen und Feedback einholen

Vermutungen und Annahmen alleine reichen nicht aus: Regelmäßige Testings und Feedback-Generierung etwa mittels Interviews – sowohl vor als auch während des Projekts – helfen dem Unternehmen dabei, fundierte und datenbasierte Entscheidungen zu treffen. Die kontinuierliche Datengewinnung und vor allem -nutzung sind essenzielle Bestandteile eines Projekts. Das mag trivial klingen, doch wie unsere Data Maturity Studie zeigt, sammeln zwar schon viele Unternehmen Daten, nutzen und analysieren sie aber noch nicht richtig. Hilfreiche Daten zur Einführung einer hybriden Beratung erhalten Unternehmen zum Beispiel, indem sie den Traffic- oder den Sales-Funnel auswerten und Kunden befragen.

5. Kontinuierlich optimieren

Vor und während der Umsetzung der hybriden Beratung spielen Continuous Improvement und Continuous Discovery eine wichtige Rolle. Das bedeutet zum einen, bestehende Systeme laufend weiter zu optimieren. Funktioniert bei der Online-Beratung etwa die Video-Identifikation nicht richtig, führt man stattdessen eine digitale Signatur ein. Zum anderen sollten Finanzdienstleister in der Lage sein, schnell und durchgängig neue Business Opportunities zu entdecken und das Projekt dementsprechend zu ergänzen. Eine Methodik, die sich in diesem Kontext für uns bewährt hat, ist etwa Dual-Track Scrum.

6. Meeting-Strukturen etablieren

Regelmäßige und feste Termine mit den Beteiligten sind nötig, um das Projekt am Leben zu halten und voranzutreiben. Die Meetings dienen der Planung, Abstimmung und Überprüfung des Status-Quo. Die Verantwortlichen sollten dabei die generierten Daten auswerten, Hypothesen bilden und Ziele adaptieren. Bei der Einführung einer hybriden Beratung empfehlen sich anfangs sicherlich wöchentliche Termine. Später können diese dann auch quartalsweise oder auch halbjährlich stattfinden, wenn das System schon länger und ohne große Schwierigkeiten läuft.

Fazit: den Fokus auf die Customer Journey legen

Themen und Kanäle werden zu häufig noch separat betrachtet und die Technik ist oft nur Mittel zum Zweck. Die große Herausforderung der Finanzbranche liegt darin, Marketing Automation an den richtigen Stellen zu platzieren. Ziel für Banken und Finanzdienstleister sollte es daher sein, die zwei Welten – On- und Offline – nahtlos in einem flexiblen Angebot zusammenzuführen. Marketing Automation und Next Best Action können hier als wichtiges Bindeglied fungieren. Mit ihrer Hilfe können Unternehmen den Kunden eine sinnvolle Customer Journey (gesamter Lebenszyklus) unter Berücksichtigung der 360-Grad-Sicht vorgeben. Damit steht der Mehrwert des Kunden während des gesamten Prozesses im Mittelpunkt.

Sie wollen mehr zum Thema ganzheitliche Customer Journey und Wertschöpfung durch die richtige Next Best Action erfahren? Dann sehen Sie sich unser kostenloses Webinar “Entscheidungsfindung in Echtzeit leicht gemacht” an.

Patrick Habel

Patrick Habel ist Koautor des Beitrags. Er verantwortet als Client Service Director bei Namics – A Merkle Company die Kunden der Finanz- und Dienstleistungsbranche auf dem deutschen Markt und berät und begleitet Unternehmen entlang der Digitalisierung von Services und Prozessen im Einklang mit den gesetzten Business-Zielen. Er blickt auf über 20 Jahre Berufserfahrung auf Agentur- sowie Unternehmensseite zurück.

Die Digitalagentur Namics unterstützt Kunden die Chancen des digitalen Wandels zu nutzen.

Mehr über das Partnerkonzept des Bank Blogs erfahren Sie hier.