Guter Service ist aus Kundensicht einer der entscheidenden Gründe, sich für eine Bank zu entscheiden. Innerhalb der Banken wird dagegen unter Service meist der unliebsame Schalterbereich verstanden. Entsprechend groß ist oft die Lücke zwischen erlebtem und versprochenem Service bei Banken.

Servicequalität

Partner des Bank Blogs

Googelt man nach „Service bei Banken“, so erhält man viele Hinweise auf schlechte Serviceleistungen. Fragt man Freunde oder Bekannte nach Service-erlebnissen bei Banken, so sieht das Bild nicht viel anders aus: Überwiegend Kritik, wenig Lob. Der Begriff der „Servicewüste Deutschland“ scheint für Banken wie geschaffen zu sein.

Kundenbegeisterung als zentrales Ziel

Dabei ist schon lange nachgewiesen, dass guter Service und Erfolg eines Unternehmens in engem positiven Zusammenhang stehen. Zwei wichtige Schlagworte machen das deutlich und allmählich setzen sich diese auch im Bankbereich durch: Customer Engagement und Customer Experience.

Unter Customer Engagement versteht man die Fähigkeit, Kunden zu begeistern. Aus einer Harvard Studie weiß man, dass dies zu einer Steigerung der Kundenprofitabilität von über 20% führen kann.

Customer Experience, auch ein Begriff, der aus der Harvard Business School kommt, bezeichnet die Fähigkeit eines Unternehmens, über alle Vertriebs- und Kommunikationskanäle positive Erfahrungen herbeizuführen, die aus Kundensicht einen entscheidenden Unterschied im Wettbewerb ausmachen.

Um Bankkunden über positive Erfahrungen zu begeistern ist eine hohe Servicequalität eine wichtige, wenn nicht sogar entscheidende Voraussetzung. Und hier tun sich Banken allen Bekenntnissen zum Trotz oft schwer.

Ist der Begriff „Service“ verbrannt?

Vor einigen Jahren dachte eine deutsche Großbank darüber nach, einen anderen Begriff für ihre Filialen einzuführen. Man suchte etwas mit mehr und neuer Aussagekraft.

Dazu wurden u.a. Umfragen durchgeführt und verschiedene Begriffsvarianten auf Zustimmung und Akzeptanz bei Kunden und Mitarbeitern überprüft. Aus Sicht der Bank hoffte man vor allem auf den Begriff „Beratungsfiliale“. Eindeutiger Favorit aus Kundensicht war aber die Bezeichnung „Servicefiliale“. Dummerweise war dies aber auch der Begriff mit dem schlechtesten Zustimmungswert bei den Mitarbeitern.

Auch wenn diese Aktion schon länger her ist und noch dazu nicht umgesetzt wurde, offenbart sie doch die Problematik des Begriffs „Service“ im Bankbereich. Der Begriff „Service“ hat bei Bankmitarbeitern oft wenig „Wert“. Sie verstehen unter „Service“ kurz und vereinfacht gesagt „Schalterdienst“ und davon wollen die meisten so schnell wie möglich weg.

Bankkunden „lieben“ guten Service

Für Kunden hingegen ist Service etwas Wichtiges, oft sogar etwas Entscheidendes. Guter oder schlechter Service macht für viele Kunden den Unterschied zwischen einer guten und einer schlechten Bank aus. Dies gilt besonders, da Produkte mehr oder weniger beliebig austauschbar geworden sind. Eine globale Studie der Unternehmensberatung Bain aus dem Jahr 2010 für die rund 90.000 Privatkunden befragt wurden, sagt aus, dass Service der ausschlaggebende Faktor für Privatkunden einer Bank sei. Produktpalette und die Gebührenhöhe hingegen seien zweitrangig. Die Studie kommt zu drei zentralen Ergebnissen:

- Service-Qualität entscheidet über Zufriedenheit und Treue von Bankkunden

- Banken mit hoher Zahl loyaler Kunden sind erfolgreicher und refinanzieren sich günstiger

- Bei einer Befragung von rund 90.000 Privatkunden schnitten Direktbanken am besten und große Filialbanken am schlechtesten ab

Einer der Autoren der Studie zufolge, verbanden die Befragten beispielsweise mit dem Begriff „Service“, dass man begrüßt wird, wenn man eine Bankfiliale betritt. Viele Bankkunden hätten dagegen manchmal das Gefühl, beim Eintritt zu stören. In besonderem Maße würde dies auf wohlhabende Kunden zutreffen.

Eigentlich nichts Neues. Schon 2007 kam eine Studie von Booz Allen Hamilton zu ähnlichen Ergebnissen. Erschreckend ist, dass die Banken scheinbar wenig aus diesen Ergebnissen zu lernen scheinen.

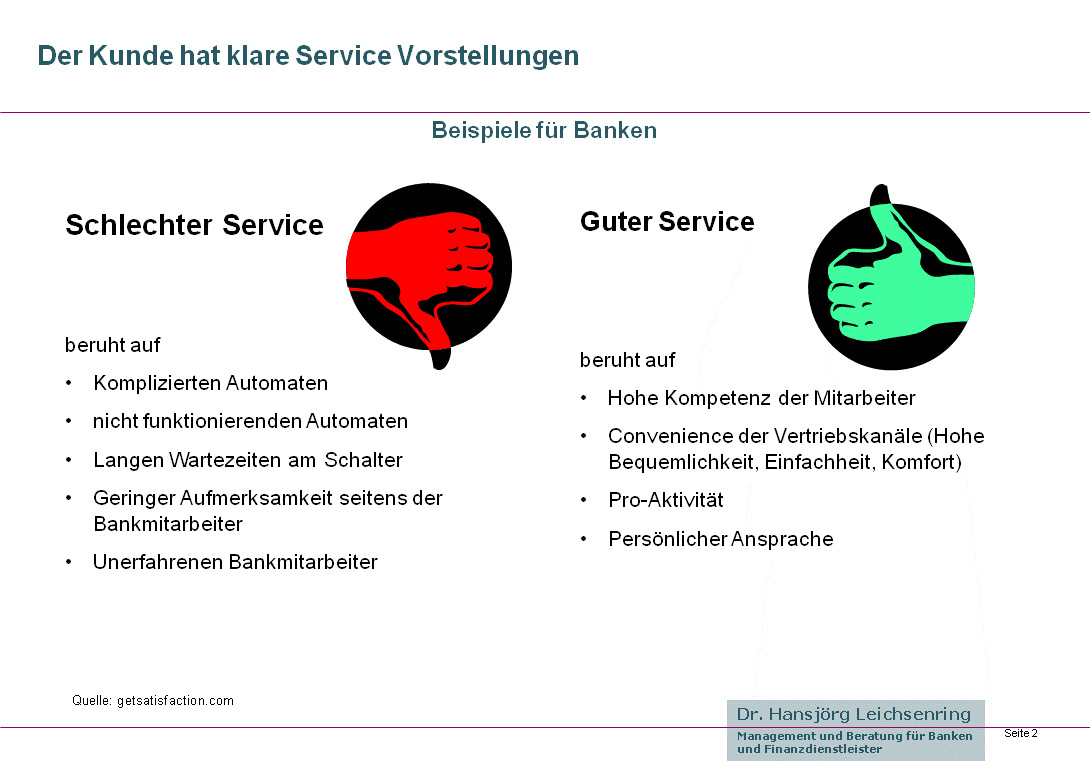

Kunden haben nämlich durchaus klare Vorstellungen darüber, was sie mit gutem und schlechtem Service verbinden:

Merkmale für guten und schlechten Service aus Bankkundensicht

Eigentlich sollten die genannten Punkte auch keine besonderen Herausforderungen an die Banken stellen. Umso mehr daher Frage, warum Banken daran nichts ändern. Oder kommunizieren sie ihren guten Service nur nicht richtig bei den Kunden?

Oder, wie es Jim Bush (Executive Vice President, Service bei American Express) auf dem Forrester’s Customer Experience Forum 2011 ausgedrückt hat: “Treat the customer as you would like to be treated.“

Was meinen Sie? Haben Sie besonders gute oder besonders schlechte Erlebnisse im Service der Banken gemacht? Egal, ob als Kunde oder als Mitarbeiter, berichten Sie uns doch hier davon.

10 Kommentare

Hatte gerade in den letzten Tagen wieder solch eine Servicediskussion mit der comdirect bank AG.

Es ging eigentlich um eine Nichtigkeit! Für die Einreichung eines Verrechnungsschecks, fragte ich nach Freiumschlägen. Dies sollte, insbesondere bei den geringen Kosten einer Antwort, eigentlich eine Selbstverständlichkeit sein.

Leider scheint dies für die Bank ein unüberwindbares Problem zu sein. Auch auf meine zweite Nachfrage bekam ich die Antwort, dass dies leider nicht möglich sei. Ich frage mich allerdings, wie dann Freiumschläge bei Werbebriefen gerechtfertigt werden können, die gibt es ja zu Hauf‘ :D

Auch wenn dies sicher kein großes Problem darstellt, so zeigt es doch, dass einmal gewonnene Kunden, auch oder gerade bei einer Direktbank, nicht mehr mit dem notwendigen Service versorgt werden!

Bank war in der (auch jüngeren) Vergangenheit leider immer auch ein quasi Selbstläufer, an dem wir Kunden sicher auch Schuld haben, denn wer würde wegen einer solchen Kleinigkeit gleich die Bank wechseln !? Somit gibt es seitens der Bank kein „need“ ;-)

Beste Grüße KB

Hallo Herr Barkhofen

danke für das Beispiel. Die comdirect ist ja sonst als sehr service-orientierte Bank bekannt. Schade, wenn es gerade bei Kleinigkeiten dann nicht funktioniert.

Vielleicht ist das auch ein Kompetenzthema des Call Centers.

Früher hatten Mitarbeiter am Schalter auch keine Kompetenzen. Dann haben die Banken erkannt, dass Kleinbeträge (so bis 10 Euro) am besten direkt und unkompliziert gutgeschrieben werden, statt lange zu diskutieren. Das dürfen inzwischen in fast allen Häusern auch die Servicemitarbeiter entscheiden.

Das gleiche gilt z.B. für Telekom-Unternehmen bei Rechnungsbeschwerden.

Da sollten Direktbanken mal drüber nachdenken, genauso zu verfahren.

Beste Grüße

Hansjörg Leichsenring

Solche Kunden muss man als Bank einfach lieben…

Um 55 Cent zu sparen, soll also die Bank dem Kunden nicht nur das Porto zahlen, sondern ihm auch noch die Umschläge raussuchen, eintüten und zuschicken, ganz zu schweigen von den Prozesskosten für das Telefonat mit dem Kundenbetreuer. Mal ehrlich: Echten Sparfüchsen bleibt es ja unbenommen, sich Werbeantwort-Umschläge für solche Zwecke aufzuheben. Als Kundenbetreuer hätte ich dem Kunden wahrscheinlich vorgeschlagen, den Brief unfrei zu schicken (und dabei kräftig aber unhörbar mit den Augen gerollt). Das hätte das Gespräch verkürzt und wäre die Bank letztlich billiger gekommen.

Aber bei dieser Einsstellung vermute ich, dass Herr Barkhofen von seiner Filialbank bei jedem Filialbesuch einen Zuschuss zur Neubesohlung der Schuhe und von seinem Supermarkt einen Benzinkostenzuschuss verlangt.

Service heißt nicht, dass der Anbieter alles tun muss, was der Kunde verlangt!

In der Tat ist „Kund = König“ out und zwar zugunsten von „Kunde = Partner“. das bedeutet, beide müssen/sollten etwas aus der Beziehung haben

B. Jacobs,

Schade Herr oder Frau Jakobs, dass das Datum des Kommentars nicht auf den 1.4. lautete!!!

Es ging in dem Beispiel nicht um die 55 cent, und vielen Dank für den Tipp des Besohlenlassens, sondern um die Handhabung von geringfügigen Einwänden, die nicht bei mir Kosten verursachen, sondern bei der Bank. Das haben Sie ja richtig erkannt! Nicht richtig erkannt haben Sie, wie man (Bank) mit solchen Einwänden umgeht, um Kosten zu sparen und dabei noch Kunden überrascht!

Dieses war der Hintergrund des Kommentars!!!

Ein wenig mehr Sachlichkeit täte i.Ü. gut!

Beste Grüße KB

Na ja, zumindest kommt jetzt zum Thema Service so etwas wie eine Diskussion zustande. Denn dass der Kundenbedarf im Mittelpunkt stehen soll und Kundenzufriedenheit jeder Bank wichtig sein sollte, ist ja unbestritten. Keine Bank (und überhaupt kein Anbieter) wird aber darum herum kommen, zu Kunden auch mal „nein“ zu sagen. Und eines der schwierigsten Themen überhaupt ist zu entscheiden, wann man optimalerweise „nein“ und wann man „ja“ sagt. Insofern war das Beispiel von Herrn Barkhofen ideal gewählt, denn es betrifft genau so ein Grenzthema. Bei einer großen und bekannten Direktbank wurden übrigens noch vor wenigen Jahren gut 30% der Werbeantworten von Kunden frankiert, obwohl darauf stand „Falls Marke zur Hand“.

Sachverhalt:

„Für die Einreichung eines Verrechnungsschecks, fragte ich nach Freiumschlägen. Dies sollte, insbesondere bei den geringen Kosten einer Antwort, eigentlich eine Selbstverständlichkeit sein“

Warum kann Herr Barkhofen nicht einfach den Verrechnungsscheck in einen Umschlag stecken , frankieren (wenn es doch eine Nichtigkeit ist?) und an die Direktbank senden?

Kunde = König ist tot und heißt eben nicht, alles tun, was der Kunde möchte. Ich hätte in der Tat dem Kunden angeboten, den Scheck in einen Umschlag zu stecken und unfrei an die comdefekt zu senden. Sonst hat man solche „Sparfüchse“ ständig am Telefon und andere Kunden verlangen auch nach Freiumschlägen (und dass bei einer Direktbank). Hr. Barkhofen kann doch Kunde einer Filialbank werden?

Bei einer Filialbank gibt es aber auch keine freiumschläge und Zeit für Filialbesuche ist so eine Sache

Hallo liebe Diskutanten!

Ich schalte mich nun auch einmal wieder ein, bevor hier weitere despektierliche Kommentare zu meiner Person folgen :-). Es war ein BEISPIEL!

Es ging mir nicht um die 55 ct. für eine Rückantwort, sondern um das Prinzip, über das ja tollerweise hier diskutiert wird, den Kunden im Fokus seines Handelns zu sehen, egal ob „Sparfuchs“ oder nicht.

Was ich möchte, ist eine offene Diskussion über Dinge mit denen ich einen Kunden begeistern kann, Filial- oder Direktbankkunde zu bleiben/zu werden und nicht zur „Internet“-Konkurrenz abzuwandern. Und das sind dann Mosaiksteinchen.

Wir meckern über den Sparfuchs in uns, machen uns aber keine Gedanken, wie das „Leben“ für diesen einfacher werden könnte. Bspw. gäbe es Möglichkeiten, diese Themen vielleicht elektronisch zu lösen? („Warum muss ein Verrechnungsscheck noch körperlich übertragen werden?“==>z.B. De-Mail).

Aber, dass es 1,5 Jahre nach dem Kommentar noch einmal Anmerkungen gibt, zeigt doch die ständige Aktualität dieses Themas!

Wenn man im Turm sitzt, fehlt vielleicht manchmal das Gefühl, dass es dem Kunden um das „Wohlfühlen“ bei seiner Bank geht. Ich brauche ein gutes Gewissen, mein Geld bei MEINER Bank zu haben!

BG und auf eine weitere fruchtbare, anregende Diskussion ohne Despektierlichkeiten.

P.S. ich hatte bei der Bank ständig Einiges an Girokontoguthaben, auf das ich keine Zinsen bekomme (Ich weiß, selber schuld, aber da hat sich auch keiner der Bank „beschwert“, dass ich einen zinslosen Kredit gewähre ;-) ). Bei meiner anderen Bank ist das anders, da spricht mich mein Filialberater an, ob ich immer soviel Geld auf dem Konto haben muss oder lieber investieren will! Sehen Sie, es geht doch :-)!

Ich bin da vollkommen bei Ihnen.