Viele Compliance-Programme haben deshalb keinen Erfolg, weil sie zu sehr auf Technologie- und zu wenig auf Daten fokussiert sind. Perpetual KYC ist die nächste Stufe der Compliance und ein essenzieller Baustein der digitalen Transformation.

Perpetual KYC beschleunigt die Transformation von Risiko und Compliance.

Partner des Bank Blogs

Moody’s Analytics hat eine globale Studie durchgeführt, um das Thema „Perpetual KYC“ zu untersuchen. In der Studie haben wir die Eindrücke von traditionellem Finanzwesen sowie von FinTech erfasst. Unsere Untersuchung ergab ein vielfältiges Bild mit wertvollen Einblicken in die Praxis und die Ziele vieler Institute.

In den letzten Jahren gewann der Begriff Know Your Customer (KYC) an Bedeutung für den gesamten Kundenlebenszyklus – und nicht nur für die Onboarding-Phase. Perpetual KYC (pKYC) ist die natürliche Weiterentwickulng dieses Prozesses, sie ist die Praxis der Erhebung sachlich richtiger Kundendaten Echtzeit-Aktualisierungen, die auf Veränderungen des Kundenverhaltens oder der Umstände basieren.

Es gibt viele Faktoren die pKYC jetzt unabdingbar machen, insbesondere wenn wir traditionelle Finanzfirmen betrachten:

- Kundenerwartung – Die Erwartungshaltung von vielen Kunden hat sich erhöht, sie erwarten nun möglichst rasch in den Genuss eines Geschäftskontos zu kommen.

- Wettbewerbsfähigkeit – Viele traditionelle Finanzfirmen sehen sich gezwungen, ihre Wettbewerbsfähigkeit durch digitale Transformation zu erhöhen. Dieser Druck hat sich durch das Aufkommen agiler, neuer Marktteilnehmer verstärkt, und alle Augen sind nun auf Optionen gerichtet, mit denen sich die Kundenbindung und -gewinnung verbessern lässt.

- Kostenoptimierung – Die globale Instabilität und wirtschaftliche Turbulenzen haben den Leistungsdruck erhöht, Institute müssen ihre Kosten optimieren, insbesondere wenn dadurch zusätzlich ein höherer Automatisierungsgrad geschafft werden kann.

- Fachkräftemangel – Der Fachkräftemangel in der Finanzbranche hat sich drastisch verschärft und allein in Deutschland gibt es mehr als 65.000 offene Stellen. Datenerfassung kann somit nicht mehr manuell stattfinden.

- Regulatorik – wenn Finanzunternehmen die aktuellen und neuen Anforderungen in ihren Prozessen effektiv und effizient einbetten möchten, brauchen sie mehr Skalierbarkeit und Flexibilität. pKYC bietet hierfür den richtigen Rahmen.

Die wichtigsten Erkenntnisse unserer Studie

Im Folgenden erfolgt ein Blick auf die wichtigsten Erkenntnisse der Studie.

KYC-Relevanz für das ganze Lebenszyklusmanagement

KYC Prozesse werden zunehmend relevant für den gesamten Kundenlebenszyklus, nicht nur für die Onboarding-Phase. Dies hat Auswirkungen auf Compliance-Teams, die nun unter Druck stehen, um diese Erwartungen zu erfüllen. Die meisten Institute verwenden noch eine Kombination aus zeitbasierten und ereignis- oder anlassbezogenen Screenings für das laufende Risikomonitoring, ein Ansatz, der schnell an seine Grenzen stoßen kann.

Balance zwischen Workforce und Automatisierung

Finanzdienstleister haben oft einen halbautomatisierten KYC-Prozess und haben, aufgrund von IT-Einschränkungen und Produkt-Markt-Komplexität, Schwierigkeiten dabei, einen höheren Automatisierungsgrad zu erreichen. FinTechs und Tech-Savvy Institute zeichnen sich durch ihre integrierte IT aus, die KYC schon mit ihren CRM-Systemen verbindet.

Die KYC-Strategie

Unternehmen haben unterschiedliche Haltungen zu KYC, die sich in einem defensiven oder offensiven Ansatz widerspiegeln. Der defensive Ansatz legt den Fokus auf Risikovermeidung und Compliance, während der offensive Ansatz auf die Zufriedenheit der Kunden abzielt. Aktuell ist der offensive Ansatz noch bei einer geringen Anzahl von Instituten zu finden und wird durch das Business gefördert.

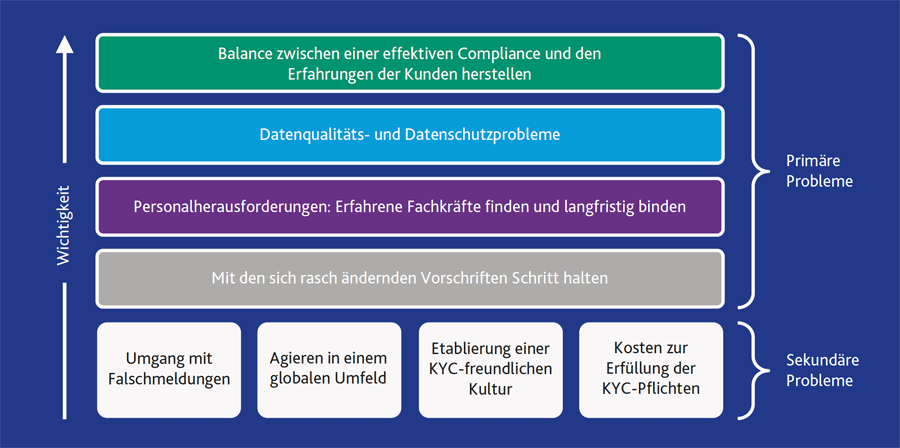

Acht spezifische KYC-Herausforderungen, unterteilt in vier primäre und vier sekundäre Probleme, mit denen sich Compliance-Verantwortliche konfrontiert sehen.

Herausforderungen

KYC-Abteilungen müssen unterschiedlichen und teilweise widersprüchlichen Herausforderungen entgegentreten. Unsere Studie hat diese unter primäre und sekundäre unterteilt.

Die vier primären sind:

- Die richtige Balance zwischen Compliance und Kundenzufriedenheit,

- Datenqualität- und Datenschutz,

- Fachkräftemangel und

- Agile Einhaltung regulatorischer Anforderungen.

Barrieren zum pKYC

Perpetual KYC als natürliche Weiterentwicklung von KYC hat ein großes Potenzial, aber es müssen Barrieren überwunden werden, um seine Vorteile zu erreichen. Dazu gehören Skepsis gegenüber der Datenqualität, Bedenken bezüglich Regulierungsbehörden, Widerstand gegen eine übertriebene Automatisierung und interne Probleme wie Change-Management und Kosten.

Daten

Unternehmen kämpfen mit erheblichen Problemen in Bezug auf Datenqualität und Datenschutz. Insbesondere Datenqualität macht vielen Instituten zu schaffen, diese betrifft Aspekte wie beispielsweise die Richtigkeit, Aktualität und Konsistenz der von Kunden gelieferten Informationen.

Die ROI (Return on Investment) Perspektive von Perpetual KYC

Wenn es um Effizienz und Kostendisziplin geht, kann pKYC eine sehr wichtige Rolle spielen. Wir glauben, dass dies mit einem Phasen-Ansatz erfolgreich eingeführt werden kann, und zwar in folgenden Schritten:

Baseline

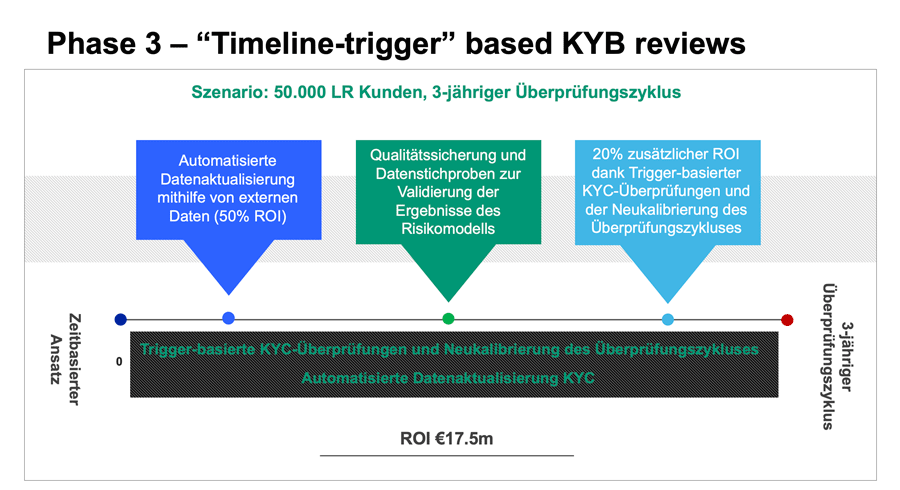

Die Baseline stellt einen zeitbasierten Ansatz dar (z.B. ein 3-jähriger Überprüfungszyklus für Kunden mit geringem Risiko – LR-Kunden). Wenn wir 50.000 LR-Kunden und Standardkosten von 500 € pro Überprüfung annehmen, hätte eine Bank somit 25 Millionen Euro in 3 Jahren ausgegeben, d.h. 8,3 Millionen pro Jahr

Automatisierte Datenaktualisierung

Der erste Schritt auf dem Weg zu pKYC könnte ein hybrider Ansatz sein, bei dem die Kunden-Dateien mithilfe externer Daten aktualisiert werden. Wenn es beispielsweise einen neuen wirtschaftlich Berechtigten oder Direktor gibt, würde diese Information sofort in die Kunden-Datei aufgenommen werden. Auf diese Weise hätten Banken eine bedeutungsvolle Verbesserung ihrer Effizienz (die jährliche Überprüfung wäre schneller, da die relevanten Informationen bereits erfasst und eingestuft wurden), wir könnten dies auf einen ROI von ca. 12,5 Mio. (50 Prozent) schätzen, denn die Kosten pro Datei würden dabei von 500€ auf 250€ sinken.

Trigger-basierte Überprüfung

Der nächste Schritt wären die Trigger-basierten KYC-Überprüfungen und die Neukalibrierung des Überprüfungszyklus, wobei die Aktualisierung die Überprüfung auslösen würde, die das Sorgfaltspflichten-Niveau neu kalibriert: In diesem Fall hätten wir einen zusätzlichen ROI von 20 Prozent und die Überprüfung einer einzelnen Datei würde nur 150 € kosten (70 Prozent weniger).

Trigger-basierte Überprüfungen sind der nächste Schritt für eine erfolgreiche Einführung von pKYC als Phasen-Ansatz und die Neukalibrierung des Überprüfungszyklus. Die Aktualisierung würde die Überprüfung auslösen, die das Sorgfaltspflichten-Niveau neu kalibriert.

Regulatorische Perspektive von Perpetual KYC

Perpetual KYC verspricht die Prozesse zu verschlanken, aber wäre dies auch aus einer regulatorischen Perspektive die optimale Lösung?

Die finalen Leitlinien von EBA für den Einsatz von Kunden-Onboarding Lösungen im Ferngeschäft sprechen eigentlich dafür.

Die Leitlinien beinhalten Schritte und Vorgehensweisen, um ein sicheres sowie effizientes Onboarding im Ferngeschäft im Einklang mit den geltenden Rechtsvorschriften zur Prävention von Geldwäsche & Terrorismusfinanzierung (AML/CFT) sowie dem EU-Datenschutzrahmen zu gewährleisten.

Insbesondere die Anforderungen bzgl. laufender Überwachung könnten am besten von einem pKYC-Ansatz unterstützt werden, da Kredit- und Finanzinstitute somit nicht nur ein Mal pro Jahr kritische Kunden überprüfen würden, sondern immer dann, wenn ein (je nach Risiko-Appetit) relevantes Event stattgefunden hat. Das würde die Balance zwischen Effektivität und Effizienz optimieren.

Der „Auslöser-basierte“ Ansatz würde auch die letzten Empfehlungen der FATF (Financial Action Task Force) besser erfüllen als ein zeitpunktbasierter Ansatz.

Fazit: Perpetual KYC unterstützt die Digitalisierung

Die KYC-Prozesse sind aus der Notwendigkeit heraus gewachsen, die Kunden einzubeziehen und Compliance-Prozesse in einer Weise zu steuern, die die Aufsichtsbehörden zufrieden stellt.

Organisationen verstehen, dass die drei Schlüsselkomponenten für einen erfolgreichen KYC Prozess Daten, Technologie und Fachkräfte sind. Nichtsdestotrotz spielen auch Betriebskultur und der „Tone from the Top“ eine große Rolle für das Gelingen.

Ein Punkt, der zu betonen ist: Je größer eine Organisation, desto wichtiger sind ihre Daten und viele KYC / Compliance Programs haben in der Vergangenheit genau deshalb keinen Erfolg gehabt, weil sie zu viel auf Technologie- und zu wenig auf Daten fokussiert waren.

Perpetual KYC kann nicht über Nacht stattfinden, sie ist eine Transformationsreise, die Compliance mehr zu einem „Business-Enabler“ macht, der Instituten einen Mehrwert und Wettbewerbsvorteil verschaffen kann.

Eine Sache steht fest: perpetual KYC ist ein essenzieller Baustein für die digitale Transformation eines Finanzinstitutes.

Die aktuelle Studie „Perpetual KYC: Die Transformation von Risiko und Compliance“ finden Sie hier zum Download.

Die aktuelle Studie „Perpetual KYC: Die Transformation von Risiko und Compliance“ finden Sie hier zum Download.

Chor Teh, Moody’s Analytics

Chor Teh ist Koautor des Beitrags. Er ist Director für Financial Crime Compliance Industry Practice Lead bei Moody’s Analytics. Der Experte für Kundenbeziehungsmanagement, Client Lifecycle Management (CLM), regulatorische & KYC-Sanierung und regulatorische Klassifizierung war zuvor für verschiedene internationale Banken tätig.