Das Internet der Dinge läutet die nächste Stufe der digitalen Transformation ein. Auch das Retail Banking ist davon betroffen, ergeben sich doch völlig neue Möglichkeiten, z.B. für die Gestaltung von Bankfilialen oder Geldautomaten.

Einsatzmöglichkeiten für das Internet der Dinge im Retail Banking

Partner des Bank Blogs

In den vergangenen Jahren wurden Finanzdienstleistungen durch die digitale Transformation nachhaltig verändert. Die unterschiedlichsten Technologien, wie künstliche Intelligenz (KI), Big Data, die Cloud, Blockchain, Quantum oder das Internet der Dinge (Internet of Things, IoT) werden dafür genutzt, innovative Dienstleistungen anzubieten. Das IoT tritt dabei als besonders vielversprechende Innovation in Erscheinung, da es eine ideale Verbindung zwischen dem Menschen und den digitalen Plattformen im Banken-Ökosystem darstellt.

Neue Perspektiven durch das Internet der Dinge

Das Internet der Dinge (IoT) ermöglicht die Digitalisierung von physischen Objekten, Sensoren und Controllern durch internet-basierte Kommunikation. Es ist die technologische Revolution, die der Welt der Informations- und Kommunikationstechnologie neue Dimensionen eröffnet, indem miteinander vernetzte Computer derart miteinander verbunden werden, dass sie Daten über ein Netzwerk übertragen, ohne dafür eine Mensch-zu-Mensch- oder Mensch-zu-Computer-Interaktion zu benötigen.

Das IoT soll dafür sorgen, dass Unternehmen ihren Entscheidungsprozess verbessern und Vorhersageerkenntnisse für die Geschäftsentwicklung nutzen können, indem es eine verbundene Umgebung bietet, in der Informationen aus dem IoT-Netzwerk gesammelt werden. Laut Frost & Sullivan ist das Potential des IoT-Marktes enorm. In 2020 wird es zehn vernetzte Geräte für jeden Haushalt geben, fünf Milliarden Internetnutzer und 500 Geräte mit eindeutiger Kennung pro Quadratkilometer.

Die neue Rolle des Privatkundengeschäfts

Smartphones und Internetverbindung erhöhen den Quotienten für Kundenorientierung für Endanwender und ermöglichen neue Geschäftsmodelle im Bankensektor. Frost & Sullivan geht davon aus, dass der Smartphone-Markt weltweit auf 2,2 Milliarden Geräte in 2018 kommen wird. Dieser bedeutenden Entwicklung ist es zu verdanken, dass viele Veränderungen im Ökosystem des Privatkundengeschäfts aufkommen werden.

Angekurbelt von digitalem Zahlungsverkehr und Branchen gewinnen mobile Anwendungen für Banken zur Zeit an Zugkraft. Dieses Phänomen wird durch das Internetnetzwerk und cloudbasierte Services enorm unterstützt. Laut Frost & Sullivan werden die meisten Zahlungstransaktionen in Zukunft mit Hilfe von angeschlossenen Geräten vorgenommen. Mobile Zahlungen und Produktangebote von Banken werden das Zusammenspiel von Menschen und einem Bankwesen über verbundene Plattformen ankurbeln.

Bankfilialen werden demzufolge aussterben und das ‘Bankgeschäft-als-Dienstleistung’ (BaaS) zum wichtigsten Geschäftsmodell, cloudbasierte Dienste zur Hauptplattform im Bankwesen.

Zahlungsverkehr wird zur simplen, aber bedeutenden Transaktion

Digitaler Zahlungsverkehr erhöht die Wahlmöglichkeiten für den Verbraucher und erweitert die Zahlungsverkehrslandschaft, bringt neue Player wie Mobilfunkbetreiber und Hardware-Hersteller ins Ökosystem. Orange, ein traditioneller Mobilfunkbetreiber in Frankreich, nimmt mit Orange Bank den Finanzdienstleistungssektor dank der PSD2-Initiative in Europa ins Visier.

Der Zahlungsverkehr wird nunmehr von fünf wichtigen Bereichen getragen:

- mobilfunkbasierter Zahlungsverkehr (NFS, SMS, QR-Code,

- digitale Geldbörsen und APIs),

- Geldautomaten/Bargeldzahlung (Bareinlagen und Verrechnungsschecks),

- Point of Sale-Zahlungsverkehr (Kartenautomaten, m-POS),

- elektronische Zahlung (Payment Gateways und Echtzeit-Zahlungsabwicklung), Zahlungsverkehr mit Hilfe von Wearables (Apple Watch, Samsung Watch und Jawbone-Amex).

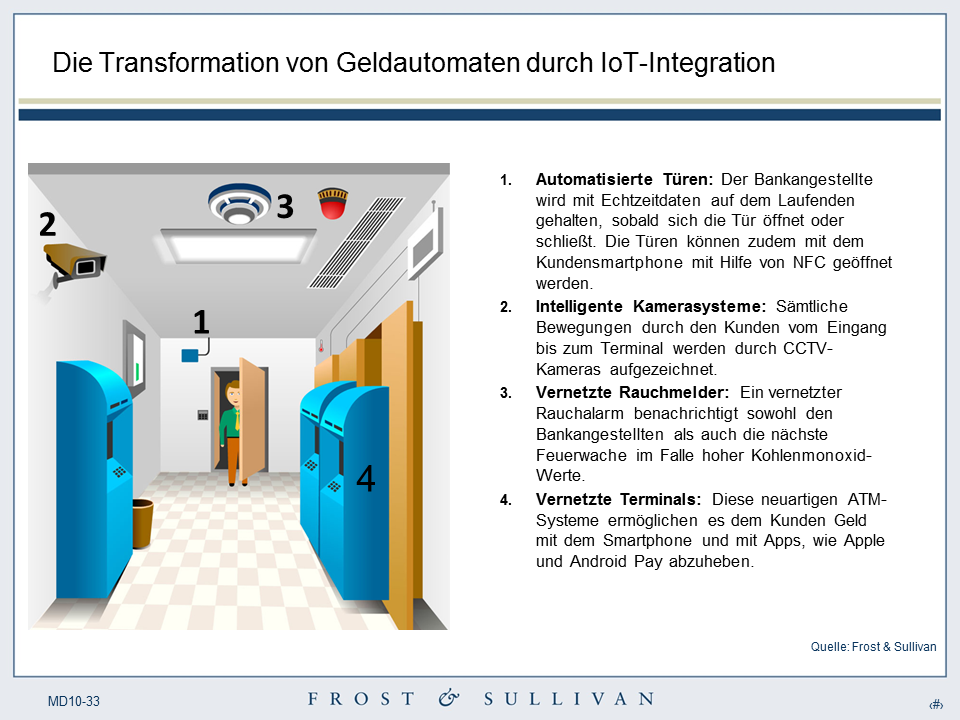

Die wachsende benutzerfreundliche Landschaft des mobilen Zahlungsverkehrs in der Bankbranche ermöglicht den Kunden eine nahtlose Zahlungsabwicklung, die das Bank- und Zahlungserlebnis für den Kunden angenehmer macht. Die herkömmliche Interaktion mit Geldautomaten wird durch die Integration des IoT leicht modifiziert. Das IoT ermöglicht den Bankangestellten die bessere und gezielte Überwachung, Optimierung und Verwaltung der Geldautomaten, indem eine Beobachtung der Geräte an entfernten Orten rund um die Uhr und die Sendung von Sofortnachrichten im Fall von Gefahr oder Manipulierung gewährleistet wird. Derartige Vorteile sind wichtig, denn sie verhindern Überfälle auf Geldautomaten, erhöhen die Effizienz beim Cash Reporting und Delivery, bieten kontinuierliche Dateneinspeisung auf der Basis von Nutzungsverhalten und schaffen letztendlich Möglichkeiten nutzerzentrierte Marketingkampagnen mit Hilfe der Geldautomaten zu starten.

Die Transformation von Geldautomaten durch Integration des Internets der Dinge.

Wie schafft man ein innovatives Kundenerlebnis?

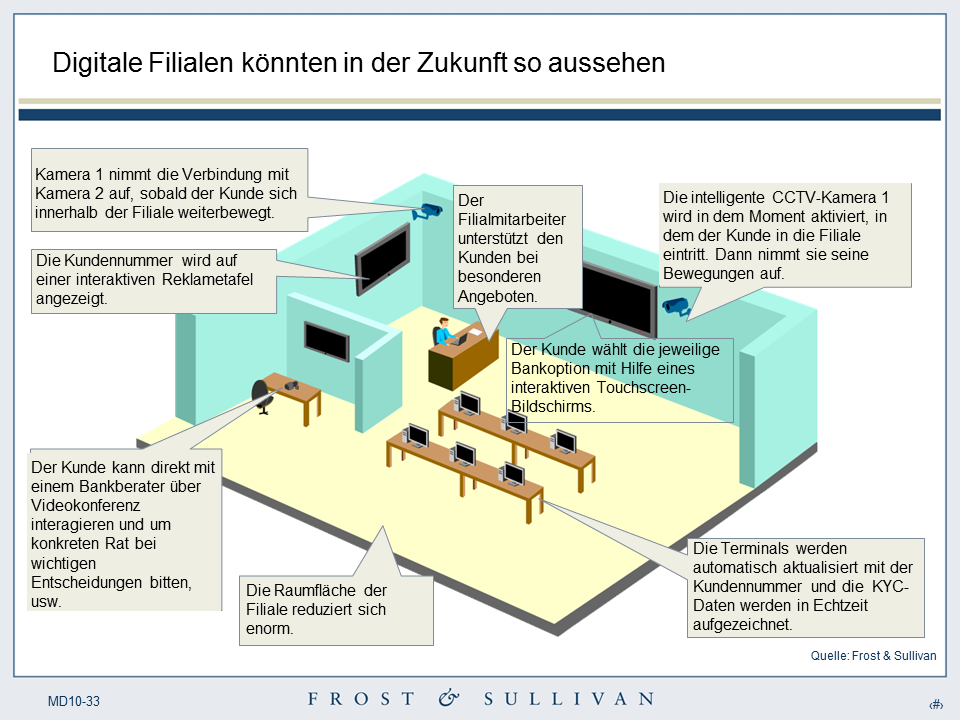

Das IoT spielt eine bedeutende Rolle bei den Strategien der Banken zur digitalen Transformation. Digitale Filialen schaffen ein angenehmes und interaktives Kundenerlebnis. Die Idee an dieser Stelle ist die Optimierung von Vorteilen durch digitale Transformation, indem personalisierte Angebote für Individuen entwickelt werden. Mit Hilfe von so genannten Wearables ist diese Personalisierung sogar noch weiter vorangeschritten. Damit können bereits Echtzeitinformationen gesammelt werden. In diesem Fall werden auf der Basis der Echtzeitdatenerfassung entsprechende maßgeschneiderte Angebote an den Kunden gesendet, je nach aktueller Situation. Die amerikanische Finanzholdinggesellschaft Umpqua Bank bietet seinen Kunden große App-Bildschirme, ein Großformat interaktiver Touchscreens, die die Produkte und Dienste der Bank anzeigen.

Des Weiteren sind die Angestellten mit Laptops und iPads ausgerüstet, um den Kunden an jedem möglichen Ort der Filiale zu bedienen. Das IoT wird somit zur Brücke zwischen verschiedenen Generationen von Kunden. Schritt für Schritt führt es die ältere Generation an digitale Lösungen heran, während es gleichzeitig die Millennium-Generation durch digitale Angebote lockt. In Verbindung mit Data Analytics ist dies derzeit der beste Weg, um die Kundenbeziehung zu verbessern wie auch die Effizienz von Vertrieb und Marketing.

Durch Nutzung des Internets der Dinge können sich Bankfilialen verändern.

Der konkrete Mehrwert des IoT

IoT-Geräte können in zwei Kategorien für den Bankensektor eingeteilt werden. Die eine stellen feste Geräte mit einer vollkommenen oder so gut wie einzigartigen Funktionalität dar. Hierzu zählen CCTV-Kameras, Alarmanlagen oder Sensoren. Diese Geräte liefern Eckdaten, die das Kundenerlebnis verbessen und bestehende Services optimieren. Es ist besonders schwierig, gesammelte Daten zu personalisieren und die Informationen zu nutzen, um eine reibungslose Kundenerfahrung zu schaffen, und die Sicherheit bei der Nutzung von Bankdienstleistungen zu verbessern.

Herausforderung durch Datenerfassung

Smartphones und Wearables (smarte Uhren, Bänder und Ringe) sind die idealen Geräte, um den Kunden besser zu bedienen. Die zweitgenannte Gruppe an IoT-Produkten kann zudem eine große Menge an personalisierten Daten in Echtzeit sammeln. Wenn diese Datenerfassung mit Data Analytics und KI (oder aktuell gar mit Machine Learning) verbunden wird, lassen sich neue innovative Dienstleistungen entwickeln. Banken werden so in die Lage versetzt, vollkommen neue Kundenprofile zu erstellen, die der Kunde selbst wieder nutzenkann, um auf ihn maßgeschneiderte Produkte und Dienste in Anspruch zu nehmen.

Digitales Risikomanagement

Bei digitalen Bankdienstleistungen gibt es Schwierigkeiten, digitale Nutzer genau zu authentifizieren. Das IoT könnte den Banken zu Innovationen beim Risikomanagement und dem Zugang zu Plattformen verhelfen. Diese Authentifizierung könnte durch biometrische Sensoren unterstützt werden und damit den bestehenden Authentifizierungsprozess sicherlich verbessern. Basierend auf generierten Daten und Social Media-Informationen, werden Banken in die Lage versetzt unterversorgte Kunden zu bedienen, die normalerweise aufgrund ihres Profils nicht in der Lage sind, Bankdienstleistungen zu nutzen.

Grenzenlose Möglichkeiten durch IoT-Ökosystem

Mit dem Markteintritt digitaler Wirtschaftsriesen in das IoT-Ökosystem (Amazon oder Google) und gezielt für Smart Home Geräte, wird die Grenze zwischen privaten und öffentlichen, Innen- und Außendiensten überflüssig. Vernetzte Fahrzeuge werden zudem die Möglichkeiten des IoT erweitern, indem wichtige Informationen während des Fahrens übertragen werden können. Auch hier kann ein genaueres Profil für Banken und Finanzinstitutionen entwickelt werden.

Freie Fahrt für IoT im Banking

Neue EU-Vorschriften (GDPR) werden Banken und Finanzinstitutionen womöglich dazu zwingen, vertrauliche Informationen durch Kryptografie und Cybersicherheit zu schützen. Der Bankensektor hat nun freie Fahrt innovative Dienste auf der Basis von IoT-Geräten zu entwickeln. Die meisten Banken sind auf diesen Zug bereits aufgesprungen und der Einsatz von Sensoren in der Bankbranche wird voraussichtlich auf 6,1 Milliarden bis 2022 anwachsen. Frost & Sullivan geht hier von einem Wachstum von durchschnittlich jährlich 38,4 Prozent bis 2022 aus. Diese Prognose beinhaltet einen enormen Anstieg von Sensoren im Bankwesen im nächsten und übernächsten Jahr und einer darauffolgenden kontinuierlichen Zunahme bis 2022.

Sind Sie bereit für die IoT Revolution?

2 Kommentare

Hallo.

Das Social Signal für den LinkedIn Account von Herrn Georges am Ende funktioniert nicht und der Button darüber in den Kommentaren mit dem E-Mail Feld öffnet eine Mail ohne Adressat.

Danke für Ihre Hinweise.

Das LinkedIn-Profil ist derzeit nicht verfügbar. Warum, kann ich nicht sagen.

Das E-Mail-Feld ist dazu gedacht, dass Leser den Artikel bequem weiterempfehlen können, von daher müssten Sie einen Adressat einfügen.