Der Wettbewerbsdruck für FinTechs nimmt weiter zu. Wie schon vor der Corona-Pandemie geht das Rennen um Marktanteile, Funding und Talente im Jahr 2022 weiter und dürfte sogar noch intensiver werden.

FinTechs im Jahr 2022.

Partner des Bank Blogs

FinTechs bieten – naturgemäß – Finanzdienstleistungen nun einmal digital an. Klingt profan, hat aber eine wichtige wie eingängige logische Folge: Der Wettbewerbskampf dreht sich um digital-affine Kunden. Und die werden zunehmend nicht nur von reinen Digitalanbietern umworben, sondern auch von den etablierten Unternehmen, die mit ihren Omni-Channel-Strategien eben auch digitale Produkte anbieten können wollen. Gerade letzteres hat sich in den letzten knapp zwei Jahren der Pandemie natürlich erheblich beschleunigt. Ist doch den etablierten Instituten aufgegangen, dass die Kunden gerade in Pandemiezeiten eben nicht in Filialen kommen möchten, aber eben doch Finanzgeschäfte erledigen wollen. Mit oder ohne persönlicher Beratung.

Natürlich gibt es unheimlich umworbene Segmente wie Konsumentenkredite, Girokonten oder Wertpapierdepots. Aber es gibt auch Nischen, wie beispielsweise Finanzen für Teenager, wo noch ganz wenig los ist.

Meine persönliche Einschätzung ist, dass sich die Wettbewerbssituation in 2022 noch verschärfen wird. Und zwar vor allem durch noch spezifischere Angebote, wie im Vertical Banking für Heilberufe (z.B. Cure), Senioren und deren Angehörige (z.B. Brygge) oder Immobilienbesitzer (z.B. Engel & Völkers Smart Money). Gerade im B2B-Bereich gibt es aber auch noch viele Nischen, die noch gar nicht im Fokus von Start-ups stehen. Man könnte meinen, wir hätten bei der Digitalisierung der Finanzwirtschaft schon alles gesehen. Dem möchte ich widersprechen. Ich glaube, es ist noch ganz viel zu tun.

Zu den Ergebnistreibern von FinTechs

Jetzt mag das Ergebnis in der etablierten Finanzwirtschaft eine der wichtigsten Kennziffern sein. Schließlich leuchtet das Prinzip des kleinen Einmaleins der Betriebswirtschaft ein: Die Einnahmen müssen größer sein als die Ausgaben. Quasi ein Naturgesetz, gilt für jede Person und jedes Unternehmen. Wie das Gesetz der Schwerkraft.

Und wieso gilt das Gesetz der Schwerkraft für FinTech-Start-ups nicht? Schließlich sind die Schlagzeilen voll von Finanzierungsrunden. Eine Meldung jagt die nächste. FinTechs werben zu sagenhaften Bewertungen die nächste Runde ein, ohne überhaupt profitabel zu sein. Kritiker schütteln immer wieder den Kopf, heben mahnend den Finger und erwarten den großen Zusammenbruch.

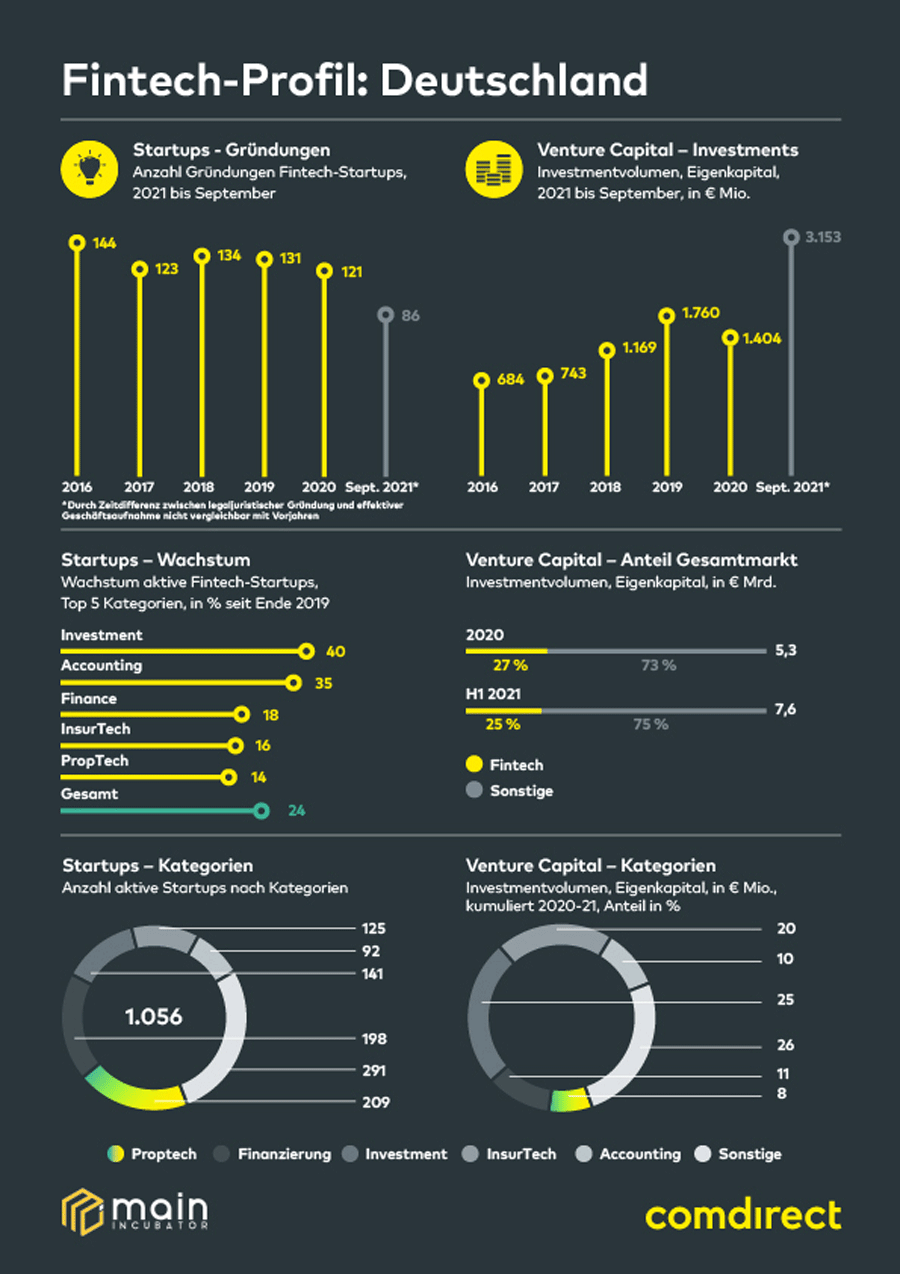

Aber auch in 2021 ist der Markt für Start-up-Finanzierung in der Finanzwirtschaft nicht zusammengebrochen – im Gegenteil. Nach einem Einbruch in 2020 der VC-induzierten Investitionen in FinTech-Start-ups, vermutlich bedingt durch allgemeine Verunsicherung zu Beginn der Pandemie, haben sich die Branchenzahlen in 2021 enorm erholt. Mussten FinTech-Start-ups in 2020 noch ihre Strategie anpassen, um möglichst lange ohne externes Geld auszukommen, so haben sich die Verhältnisse in 2021 wieder dem alten Normal aus Prä-Pandemiezeiten angenähert.

Ein Profil von Deutschlands FinTech-Landschaft.

FinTechs und das Grundgesetz der Wirtschaftswissenschaften

Wie kann es also sein, dass FinTech-Start-ups die Grundgesetze der Wirtschaftswissenschaften außer Kraft setzen können?

Nun ja, Unternehmensbewertungen beziehen sich eben größtenteils auf die Zukunft, das gilt an der Börse und auf dem VC-Markt. Da sind vergangenheitsbezogene Kennzahlen wie das Ergebnis lediglich ein Puzzleteil der Bewertung.

Allerdings funktionieren digitale Geschäftsmodelle anders als nicht-digitale. Und digitale Märkte sind anders strukturiert als nicht digitale Märkte. Skalierbare Produkte genießen den großen Vorteil von Grenzkosten, die gegen Null gehen. Ein wirklich digitales Produkt ein weiteres Mal bereitzustellen, sorgt für kaum variable Kosten. Mobile Payment auf den Mobiltelefonen mit Betriebssystemen von Apple oder Google ist ein Beispiel hierfür. In einem „Space Race” genannten Wettrennen geht es auf diesen Märkten darum, der größte Anbietern zu sein, um die Fixkosten auf möglichst die meisten Kunden umlegen zu können und somit der günstigste Anbieter zu sein.

Plattformen und Netzwerkeffekte

Sind die Produkte hingegen plattformisierbar, können Netzwerkeffekte mit Marktplatzgeschäftsmodellen erzielt werden. Amazon hat vorgemacht, wie übermächtig diese Dynamiken sich entfalten. In der Finanzwirtschaft ist PayPal als Marktplatz mit zwei Seiten ein gutes Beispiel: Auf der einen Seite werden die Internethändler mit deren Privat- und Geschäftskunden zusammengebracht. Händler bieten Paypal als Bezahlmöglichkeit an, weil es von sehr vielen Kunden gewünscht wird. Umgekehrt nutzen sehr viele Kunden Paypal, weil es von sehr vielen Händler akzeptiert wird. Die deutsche Kreditwirtschaft lernt mit Paydirekt und EPI gerade, wie uneinholbar dieser Quasimonopolist bereits ist.

In beiden eben genannten Wettrennen geht es darum, möglichst schnell zu wachsen. Erträge hingegen spielen kaum eine Rolle beziehungsweise erst dann, wenn Anbieter marktbeherrschende Positionen eingenommen haben. Und dann sind, aufgrund von monopolähnlichen Marktstrukturen die Ergebnisse umso attraktiver.

Strategische Prioritäten für FinTechs

Für FinTechs mit skalierbaren oder plattformisierbaren Produkten, wird das Wettrennen in 2022 intensiver werden.

Strategische Bedeutungen haben Marktanteile und der Wettkampf um das größte Stück vom Kuchen. Längst geht es bei Marktanteilen nicht mehr um das Ego der Geschäftsführung oder der Investoren. Es geht ums Überleben, jedenfalls im betriebswirtschaftlichen Sinne.

Natürlich gilt für VC-finanzierte Start-ups wie im Fußball: Nach der Finanzierungsrunde ist vor der Finanzierungsrunde. Für den überwiegenden Teil der FinTechs bleibt Fundraising also Priorität in 2022.

Strategische Priorität wird im neuen Jahr auch der Wettbewerb um Talente haben, der auf den Arbeitsmärkten im Gang ist. Längst geht es nicht mehr nur die Höhe von Gehältern und Boni, sondern eben auch jene „Perks”, die mit einem Arbeitsverhältnis einhergehen. Zunehmen wird die Bedeutung der Sinnhaftigkeit der Tätigkeit, also die Story oder die Mission des einzelnen FinTechs, aus der sich für Mitarbeiter eine Sinnhaftigkeit der Tätigkeit ableiten lässt. Im dritten Jahr der Pandemie bleibt Remote Work – mit allen seinen Vor- und Nachteilen – als das neue Normal bestehen. Selbst bei einer Entspannung der pandemischen Lage ist zu erwarten, dass zumindest in Teilen diese Errungenschaften für Mitarbeiter bleiben werden. New Work bleibt in 2022 ein strategisches Thema.

„Back to Normal“ + „New Normal“

2022 wird für die FinTech-Branche also eine interessante Mischung: aus „Back to normal“ einerseits bei Investitionsrunden und immer neuen Rekorden, einem „new normal“ mit Herausforderungen an Finanzunternehmen, die nur durch die Pandemie in den Fokus gerückt sind und die manche mehr spüren als andere, und nicht zuletzt einem Aufbruch ins Übermorgen. Ein Übermorgen, in dem neue FinTechs nicht mehr das Rad neu erfinden oder gleich Challengerbanken werden wollen, sondern sich zunehmend auf inhaltlich spannende, gesellschaftlich relevante und potentiell wirtschaftlich echt gewinnbringende Nischen konzentrieren. Ich freue mich auf das, was wir im neuen Jahr alles erleben werden!

E-Book „Ausblick auf das Bankenjahr 2022“ zum Download

Der Beitrag ist Teil des Jahresausblicks 2022. Die Prognosen aller Experten sind in einem umfangreichen E-Book zusammengefasst. Abonnenten von Der Bank Blog Premium können das E-Book direkt und kostenfrei herunterladen.

Wenn Sie kein Abonnent sind können Sie das E-Book auch einzeln kaufen. Zum Bestellformular geht es hier.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<