National und international arbeiten zahlreiche Marktteilnehmer daran, die digitale Zukunft des Kapitalmarktes und die des Asset Managements mitzugestalten. Nicht alle Initiativen machen auf den ersten Blick Sinn, viele auch auf den zweiten Blick nicht.

Die Fondsbranche benötigt keine technologische Revolution, sondern eine kundenorientierte dauerhafte Evolution.

Partner des Bank Blogs

Die Investmentfonds-Industrie existiert schon über 200 Jahre und fand ihre Geburtsstunde in Großbritannien in den 1860ern. Seither ist viel passiert und die Regulatorik hat sich national sowie international verschärft und dabei den Anlegerschutz stets als oberstes Ziel verfolgt. In der Folge wurde der „Investmentfonds“ zu einem sicheren und interessanten Produkt für Anleger und führte zu massiven Volumens-Zuwächsen in den letzten Jahrzehnten. Aktuell bündelt die Industrie weltweit über 60 Billionen Euro in aktiv gemanagten Investmentfonds: Ein zweifelsfrei gigantischer Markt.

Über den Zeitverlauf hinweg hat der Investmentfonds mittlerweile kein rein positives Image mehr. Für viele ist dieses Anlegevehikel ein Produkt, das nicht gekauft, sondern verkauft wird und grundsätzlich als zu teuer gilt. Hinzu kommt, dass der Vertrieb weitestgehend nicht digital erfolgt, was insbesondere den Zugang zur jüngeren Generation an (Privat-) Anlegern zunehmend erschwert. Die Fonds-Industrie hat sich über die letzten Jahrzehnte zu einem sehr komplexen Konstrukt mit vielen „Altlasten“ entwickelt.

Tokenisierte Fonds-Emission: Evolution, Revolution oder Eintagsfliege?

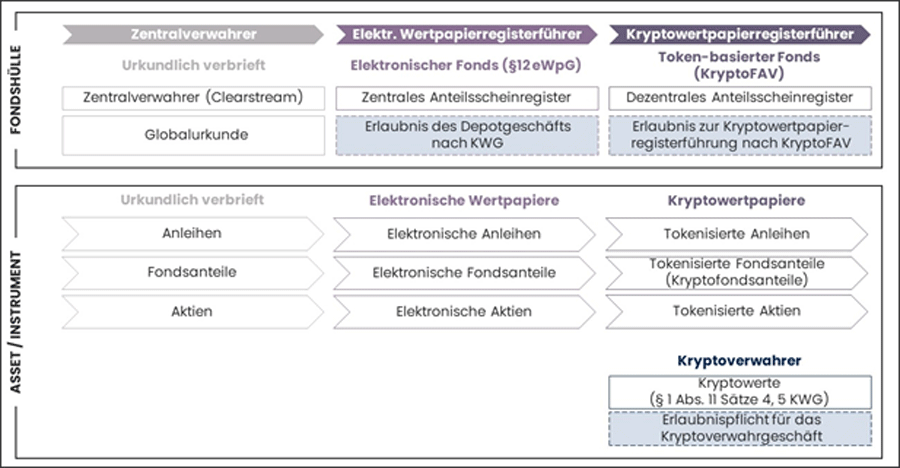

Bei genauerer Betrachtung des Investmentfondsprodukt, sind grundsätzlich zwei Ebenen zu unterscheiden:

- Die Anteilschein-Ebene (Fondshülle);

- Die Asset-Ebene.

In Bezug auf die Anteilschein-Ebene hat die Fondsindustrie in den letzten Jahren bereits mehrere Evolutionsstufen erlebt, die mittlerweile in der Möglichkeit zur Blockchain- bzw. DLT-basierten Emission von tokenisierten Fondsanteilen gemündet ist.

Die dematerialisierte Emission läutet dabei perspektivisch das Ende der Globalurkunde ein und ist in zwei unterschiedlichen Formen möglich:

- Dematerialisierte Emission durch Eintragung in ein zentrales Register

- Dematerialisierte, tokenisierte Emission durch Eintragung in ein dezentrales Register

Durch Hinzunahme der zweiten Ebene, nämlich die der Assets ergeben sich verschiedene Spielarten im Hinblick auf die:

- Emission des Fonds

- Art der Registerführung

Kombination der verschiedenen Begebungsformen

Die folgende Abbildung illustriert dabei die unterschiedlichen Möglichkeiten, die sich aus der Kombination der verschiedenen Begebungsformen auf der Hüllen- & der Asset-Ebene ergeben können. Wichtig ist dabei zu erwähnen, dass grundsätzlich nicht jeder Fonds in jedes Asset investieren darf, eine detaillierte Betrachtung der möglichen Optionen führt aber an dieser Stelle zu weit.

Investment Fonds und die Assets, in die sie investieren können verbrieft oder digital in unterschiedlichen Formen begeben werden.

Entscheidend ist allerdings, dass für die neuen Formen der Begebung der Fondshülle als elektronisches Wertpapier und als Kryptowertpapier (also als tokenisierte Fondshülle) der Einsatz von DLT erlaubt ist. Und sich dadurch auch bereits deutliche Vorteile in der Fondsindustrie realisieren lassen.

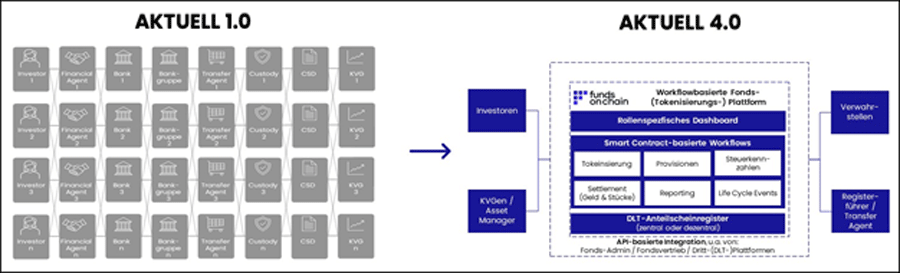

Der gezielte Einsatz von DLT-Plattformen verhilft der Asset Management Branche ihre komplexe Ausgangslage, geprägt von vielen Intermediären, Ineffizienzen und hohen Kosten massiv zu optimieren.

Attraktives Business Case für die Fondsindustrie

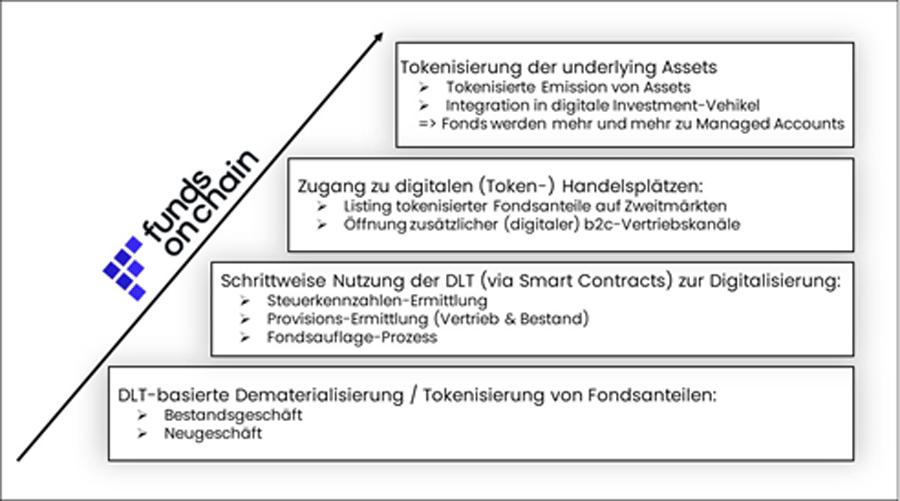

Auch wenn das zunächst absurd klingen mag, warum man DLT für ein ZENTRALES Register einsetzen soll, ergibt sich für die Fondsindustrie national und international nicht nur ein technologisch spannender Use Case, sondern ein hochattraktiver Business Case. Denn zum einen ist die Migration des IST-Bestandes möglich, wodurch sich erste Kostenersparnisse erzielen lassen und zum anderen können die Möglichkeiten einer DLT genutzt werden, um durch den geschickten Einsatz von Smart Contracts ineffiziente Prozesse, wie z.B. die Ermittlung von Provisionen, schrittweise zu digitalisieren.

Wie diese Evolution effizient und Business Case-orientiert erfolgen kann illustriert die nächste Abbldung. Dabei ist der erste und einfachste Ansatz der Fonds-Tokenisierung die Tokenisierung der Fondshülle. Während der Fonds grundsätzlich weiter wie bisher investiert, wird ein Register auf einer DLT aufgesetzt. Diese Art der Tokenisierung ändert die Funktionsweise eines Fonds nicht grundsätzlich, schöpft aber bereits erstes Potential einer DLT als Plattform aus. Darüber hinaus wird dadurch eine schrittweise Digitalisierung des Vertriebs bzw. eine Öffnung neuer, digitaler Vertriebskanäle, wie sie beispielsweise durch das DLT Pilot Regime europaweit entstehen, eröffnet.

Der workflow-orientierte Einsatz von fundsonchain verhilft der Asset Management Industrie zu einer schrittweisen und Business Case orientierten Digitalisierung und zukunftsorientierten Ausrichtung.

In einer perspektivisch weiteren Stufe der Tokenisierung werden neben der Fondshülle auch die Vermögenswerte (Assets) im Fonds tokenisiert. Die Tokens repräsentieren dann sukzessive nicht mehr nur die Fondsanteile, sondern auch die Anteile an den Vermögenswerten selbst. Dieser Ansatz befasst sich nicht nur mit der Frage, wie der Fondshandel digital abgewickelt werden kann, sondern auch mit der Frage, wie der gesamte Prozess der Fondsauflage, des Vertriebs und der Abwicklung von Fonds digitalisiert werden kann. Indem die gesamte Investment-Wertschöpfungskette auf DLT umgestellt wird, wird ein Großteil der Ineffizienz des alten Fondsmodells direkt angegangen. Dies wird nicht nur die betriebliche Effizienz steigern, sondern auch die Innovation fördern, indem es die Zusammenarbeit bei der Produktentwicklung begünstigt und ein ganz neues Niveau an Echtzeitanalysen ermöglicht.

Tokenisierung alleine bringt nichts

Tokenisierung allein, egal ob auf Hüllen- oder Asset-Ebene bringt de facto gar nichts. Das Werteversprechen, das viele „Tokenisierungs-Plattformen“ heute geben ist technologisch getriebene Tagträumerei, meist mit zu wenig fachlichen und prozessualen Sachverstand aber mit (zu) viel Liebe für die Technik. Erst im Zusammenspiel von Workflows und Prozessen, die integrativ zum Einsatz kommen, entfaltet sich das gigantische Potential der (Fonds-) Tokenisierung schrittweise.

Diesen workflow-orientierten Ansatz erkennen Asset Manager weltweit immer mehr. Laut aktuellen Studien planen in den nächsten 3 Jahren weltweit mehr als 60 Prozent der Asset Manager eigene tokenisierte Fondsangebote, die sich workflow-basiert mit den Anforderungen der Kunden evolutionär weiterentwickeln.

Zusammengefasst ist die Fonds-Tokenisierung also deutlich mehr als eine Technologie-Frage. Sie sollte vielmehr als Katalysator für notwendige Veränderungen in einer Branche gesehen werden, die seit über 100 Jahren besteht und erhebliche Altlasten mit sich herumträgt. Die Tokenisierung von Fondshülle und -assets bietet der Asset Management Industrie die einmalige Möglichkeit, ihre Produkte und Prozesse kundenorientiert umzugestalten und sie effizienter, persönlicher, flexibler und wettbewerbsfähiger zu machen.

Und der Zeitpunkt dieses Thema anzugehen ist genau jetzt!