Die Erfindung des Internets war eines der größten Ereignisse des vergangenen Jahrhunderts und hat die Art und Weise, wie wir Informationen teilen, vollkommen verändert. Heute sehen wir, wie die Blockchain die Übertragung von Eigentum revolutioniert.

Decentralized Finance (DeFi) könnte die Finanzbranche grundlegend verändern.

Partner des Bank Blogs

Die Entwicklung der Blockchain-Technologie wird genauso bahnbrechend sein wie das ursprüngliche Internet es damals war. Der Ansatz ist offen, erlaubnisfrei („permissionless“) und dezentralisiert. Es besteht dadurch die Möglichkeit, das beste und transparenteste Ökosystem für Finanzdienstleistungen zu schaffen, das es je in der Geschichte der Menschheit gegeben hat. Wir nennen es DeFi – Decentralized Finance.

Im Jahr 2011 schrieb der bekannte Investor Marc Andreessen den berühmten Satz “Software is eating the world.” Er erkannte, dass sich die Welt „inmitten eines dramatischen und umfassenden technologischen und wirtschaftlichen Wandels befindet, in dem Softwareunternehmen sich anschicken, große Teile der Wirtschaft zu übernehmen.“ Und im darauffolgenden Jahrzehnt sahen wir, wie Software-Unternehmen eine Vielzahl von Branchen vom Einzelhandel über die Musikindustrie bis hin zum Filmverleih komplett veränderten. Dienste entstanden, die günstiger und schneller waren als je zuvor. Die einzige Branche, die jedoch weitgehend unverändert blieb, war der Finanzdienstleistungs- und Bankensektor.

Finanzdienstleistungen werden nach wie vor von Banken erbracht

Die Notwendigkeit der länderspezifischen Regulierung hat dazu geführt, dass nur wenige Global Player im Retail Banking tätig sind. Viele Banken behaupten, technologiegetrieben zu sein, da sie Technologie seit langem nutzen. Allerdings werden noch immer hauptsächlich Technologien aus den 1990er Jahren verwendet. Realtime-Prozesse oder Realtime-Zahlungsverkehr sind noch immer die Seltenheit oder kosten den Kunden sogar extra. Das Aufkommen von FinTech lässt sich durch das Versäumnis der Finanzbranche erklären, sich nicht an die sich ändernden Kundenbedürfnisse angepasst zu haben.

Regulierung zielt darauf ab, Manipulationen und Betrug zu verhindern. Da die Regulierungsbehörden aber nicht immer und überall sein können, können wir auch in Zukunft, solange Menschen an der Prozessausführung beteiligt sind, ähnliche Ereignisse wie Wirecard, Cum-Ex, Lehman und internationale Geldwäsche erwarten..

DeFi: Nicht nur eine technische Erfindung, sondern ein Paradigmenwechsel.

DeFi, Web3 und die Blockchain sind nicht nur technische Erfindungen, sie sind ein Paradigmenwechsel. Blockchain-Systeme nutzen Kryptographie, Mathematik und Spieltheorie, um Vertrauen in ihre Nutzung zu schaffen. Bitcoin war die erste Blockchain, die gezeigt hat, dass das Konzept funktioniert. Jeder konnte aufgrund der festgelegten technischen Rahmenbedingungen vertrauensvoll die digitale Währung besitzen, verschicken und empfangen. Die Ethereum-Blockchain war danach die erste Blockchain, die „Smart Contracts“ unterstützt und dezentrale Anwendungen ermöglicht. Öffentliche Blockchains treiben mehrere Innovationen voran: Ein globales, dezentralisiertes, nichtstaatliches Geld wie Bitcoin kann Fiat-Währungen ersetzen und ermöglicht die Übertragung von Werten und Eigentumsrechten außerhalb des Zuständigkeitsbereichs zentralisierter Behörden und Regierungen. DeFi ermöglicht die Erbringung von Finanzdienstleistungen außerhalb des Zuständigkeitsbereichs traditioneller Finanzinstitute. Und das Web3 ermöglicht ein interoperables, nutzereigenes Web, in dem Identität, Reputation und Data Ownership außerhalb der „Big Tech“-Plattformen von Unternehmen stattfinden können.

DeFi-Finanzdienstleistungen werden über die bereits erwähnten „Smart Contracts“ erbracht, die auf der Blockchain betrieben werden. Es geht hier nicht um Kryptowährungen, es geht um Infrastruktur! Sie sind genehmigungsfrei („permissionless“), da jeder DeFi-Apps erstellen und nutzen kann. Benutzer interagieren direkt mit den Smart Contracts. DeFi-Anwendungen sind interoperabel, das heißt, neue DeFi-Anwendungen können wie Legosteine auf bestehenden aufgebaut werden. DeFi ist auch transparent, denn der Code ist in der Blockchain einsehbar und kann von jedem jederzeit überprüft werden. Das schließt alle Transaktionen ein. Während dies Datenschutzfragen aufwerfen kann, sind Transaktionen standardmäßig pseudonym, d.h. nicht direkt mit einer realen Identität verknüpft. Der Betrieb dieser DeFi-Dienste kann nicht von einer Institution oder ihren Mitarbeitern manipuliert werden – stattdessen sind die Regeln im Code der Smart Contracts festgeschrieben. Sobald diese Smart Contracts auf der Blockchain sind, laufen DeFi-Anwendungen selbständig mit wenig bis gar keinem menschlichen Eingreifen.

DeFi-Anwendungen setzen sich zunehmend durch

Typische DeFi-Anwendungen und Anwendungsfälle sind Stablecoins, Krypto-Lending, dezentrale Börsen und Derivate, die auch synthetische Vermögenswerte (zB Aktien) abbilden können. Es gibt auch Anwendungen wie Staking („Proof of Stake“), Non-Fungible Tokens (NFTs) oder Spiele wie Axie Infinity, die es Teilnehmern ermöglicht Token beim Spielen zu verdienen („Play to earn“).

Self-custodial Wallets sind der Einstieg zu dieser dezentralisierten Wirtschaft und ermöglichen direkt mit Smart Contracts zu interagieren, ohne dass dafür ein Mittelsmann oder eine weitere Partei notwendig wäre. Self-custodial bedeutet, dass Nutzer ihre Token selber besitzen und die volle Kontrolle haben. Sie überweisen keine Gelder an einen zentralisierten Dienst wie zum Beispiel Coinbase, der die Vermögenswerte im Namen der Nutzer hält. Besitzer von Self-Custodial Wallets besitzen ihr Vermögen wirklich selbst, da nur sie die Private Keys zu ihrem Wallet kontrollieren. Eine Herausforderung besteht allerdings darin, die komplexen Zusammenhänge mittels einer intuitiven Benutzeroberfläche so einfach wie möglich zu machen.

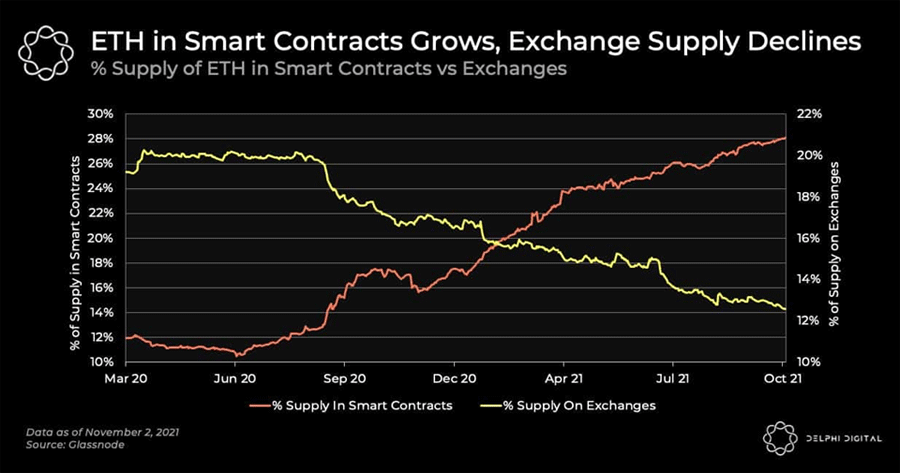

Eigentümer von Krypto-Assets übertragen zunehmend ihre Vermögenswerte von zentralisierten Verwahrern und Dienstleistern zu dezentralen Alternativen. Entwicklungen bei zentralisierten Anbietern wie Nuri und Celsius beschleunigen diesen Trend. Seit dem Sommer 2020 ist der Anteil des Angebots von Ethereum an den Börsen von 27 Prozent auf 12 Prozent gesunken, während das Angebot an Ethereum, das in Smart Contracts hinterlegt ist, von 10 Prozent auf 21 Prozent gestiegen ist. Bei einigen Token ist es bereits üblich, dass das Handelsvolumen an dezentralisierten Börsen wie Uniswap das Volumen an zentralisierten Börsen wie Coinbase übertrifft.

Mittlerweile sind weitaus mehr ETH in Smart Contracts hinterlegt als auf Kryptobörsen.

Wir sind fest davon überzeugt, dass uns die Blockchain-Technologie und DeFi mit all ihren Eigenschaften, offen, erlaubnisfrei, dezentralisiert und nicht manipulierbar zu sein, das beste und transparenteste Finanzdienstleistungssystem aufbauen lassen wird, das es je in der Menschheitsgeschichte gegeben hat.

Ein Kommentar

Die Welt entwickelt sich in eine verrückte Richtung. Es wird vieles immer weniger greifbar, immer virtueller. Fast als würden wir zur Spiritualität zurück finden, wenn auch auf eine ganz neue Art.