Die Commerzbank hat BigTechs früh als ernst zu nehmende Wettbewerber identifiziert und sich selbst den Wandel von einer Bank zu einem Technologieunternehmen vorgenommen. Erste Schritte sind vollzogen, nun geht es um den entscheidenden Faktor.

Die Konzernzentrale der Commerzbank in Frankfurt am Main.

Partner des Bank Blogs

Es gab schon früher technologische Veränderungen, auf die Banken reagiert haben. Aber Qualität und Tempo sind neu: Es dauerte mehrere Jahrzehnte, bis in vielen Millionen Haushalten und Unternehmen in Deutschland die Telefon-Technik zur Selbstverständlichkeit wurde. Smartphones dagegen verbreiteten sich hierzulande in einem Bruchteil der Zeit. 2007 wurden mit der Entwicklung der Betriebssysteme Android und iOS erste Smartphones auf den Markt gebracht, heute nutzen 80 Prozent der Deutschen eines.

Mittlerweile werden in 60 Sekunden 29 Millionen Nachrichten über WhatsApp versendet, 4,4 Millionen Videos auf YouTube angesehen und fast vier Millionen Suchanfragen bei Google gestellt. Ob Shopping, Recherche, Kommunikation oder Unterhaltung, alles läuft über das Smartphone. Bis 2022 soll der Anteil an reiner Mobile-Nutzung laut einer Studie des BCDW auf 39 Prozent ansteigen.

Veränderungen mitgestalten und für unsere Kunden nutzen

Unsere Kunden erwarten, dass Banking in Zukunft aus der Hosentasche heraus möglich ist, 24 Stunden, 7 Tage die Woche. Ein Bankprodukt soll dabei genauso schnell abschließbar sein, wie ein Bestseller-Roman auf dem eBook-Reader landet. Gerade weil Bankprodukte bereits „digital“ sind, wollen Bankkunden sofort darüber verfügen.

Hier setzen neue Wettbewerber an. Dabei sind es in erster Linie nicht die FinTechs, mit denen wir uns messen: Mit FinTechs hat die Commerzbank früh auf strategische Kooperationen gesetzt, auch um innovative Konzepte in ihre Prozesse zu integrieren und damit die eigene Digitalisierung voranzutreiben. Eine Herausforderung stellen hingegen „Big Techs“ wie Amazon, Facebook, Apple oder Google dar. Diese sind bereits in der Lebenswelt vieler Kunden verankert und verfügen über immense Investitions- und Innovationskraft. Die Bank für Internationalen Zahlungsausgleich hat ihnen neben ihrem Potenzial jüngst aber auch eine Gefahr für die finanzielle Stabilität bescheinigt.

Regulatoren und Gesetzgeber müssten daher Größeneffekte begrenzen und für Chancengleichheit zwischen Banken und Tech-Konzernen sorgen. Ein Level-Playing Field ist Grundvoraussetzung.

Auf eigene Stärken besinnen und Schwächen ausgleichen

Gleichwohl sind wir überzeugt, dass Banken gegenüber „Big Techs“ Vorteile haben: Auch wir haben eine große Kundenbasis, ein viel umfassenderes Produktangebot sowie langjährige Erfahrung und Sicherheit im Umgang mit dem sensiblen Thema Finanzen. Geldverkehr ist seit jeher Datenverkehr. Es ist also schon immer das Kerngeschäft einer Bank, Daten sicher zu verarbeiten. Die Commerzbank wird nächstes Jahr 150 Jahre, einige BigTechs sind gerade mal volljährig.

Das heißt keinesfalls, dass wir uns ausruhen. Im Gegenteil: Wir sind gefordert, binnen kürzester Zeit mehr Flexibilität und Agilität in unsere Prozesse zu bringen, um schneller, einfacher und besser zu werden. Wenn wir das schaffen, haben wir unseren Wettbewerbern gegenüber einen deutlichen Vertrauensvorsprung. Dazu müssen wir schnell genug sein.

Digital Campus: erfolgreicher Motor für den notwendigen Konzernumbau

2016 haben wir uns das Ziel gesetzt, eine Vielzahl unserer Prozesse zu digitalisieren. Im Rahmen der Commerzbank-4.0-Strategie haben wir dafür ein völlig neues Umfeld geschaffen. So bündelten wir im Digital Campus („Campus 1.0“) erstmals die konzernweiten Digitalisierungsprojekte der Bank an einem Standort. Das war Innovationsschmiede und zugleich Motor für den notwendigen Konzernumbau. Kernprozesse wurden vom Kunden her „neu gedacht“ und in die digitale Welt übertragen.

Dabei unterstützte ein neu gegründetes User-Experience-Studio. Dort konnten die Ideen noch während der Entwicklung am Kunden getestet und anschließend – bei Bedarf – angepasst werden. Im Gegensatz zur traditionellen Arbeitsweise einer Bank, die Prozesse meist erst nach Berücksichtigung aller Eventualitäten an den Start zu schicken, haben wir mit unseren gemischten Teams aus Fach- und IT-Seite eine neue Lern- und Fehlerkultur etabliert: Flexibilität und Reaktionsgeschwindigkeit haben sich durch die frühzeitige und kontinuierliche Einbeziehung von Kunden und die agile, crossfunktionale Zusammenarbeit signifikant erhöht sowie die Produktentwicklung beschleunigt.

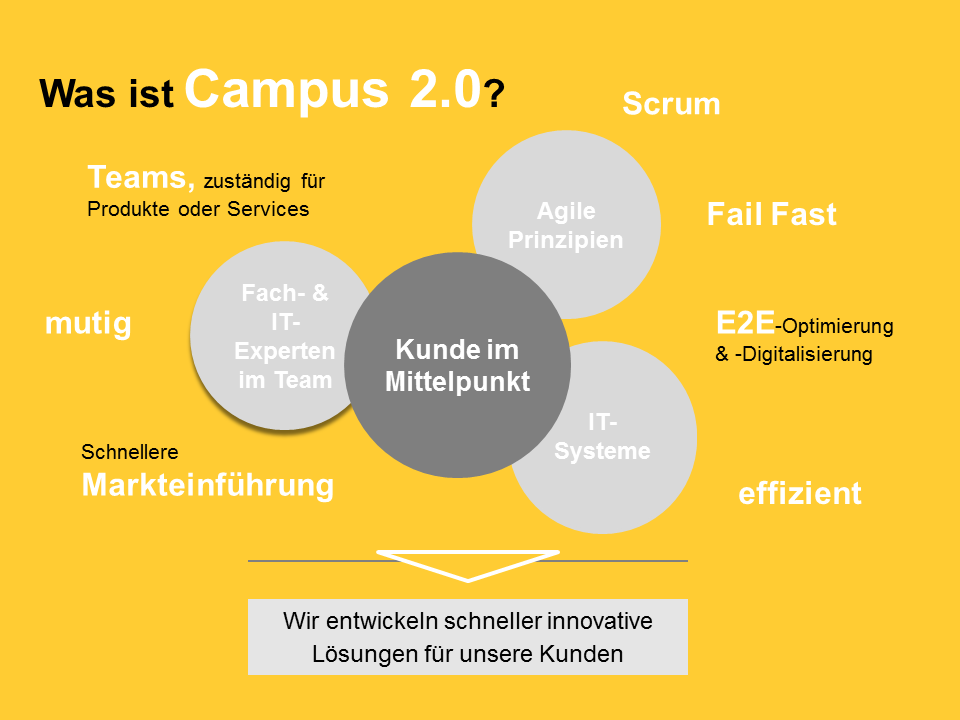

Nächste Entwicklungsstufe erreicht: Campus 2.0

Um noch mehr Tempo aufzunehmen, folgte der nächste konsequente Schritt: die Ausweitung des Campus-Modells auf weite Teile der Zentrale. Seit 1. Juli dieses Jahres arbeiten wir im Campus 2.0, der sogenannten Cluster-Lieferorganisation. Diese steht gleichberechtigt neben Bankfunktionen wie dem Vertrieb.

Um Kunden noch schneller bessere Lösungen anbieten können, hat die Commerzbank große Teile der Zentrale konsequent nach Produkten und Services aufgestellt. Fach- & IT-Experten arbeiten in einem Team und verfügen über ein eigenes Budget, verantworten die für ein Produkt/ einen Service relevanten IT-Systeme und arbeiten nach agilen Prinzipien.

Um Synergien zu nutzen, haben wir die Trennung zwischen Privat- und Firmenkundenprodukten aufgehoben. An Stelle der klassischen Linienorganisation sind agil arbeitende Teams -sogenannte Cells (Zellen)- getreten. Sie vereinen in sich das Fach- und IT-Know-how und erarbeiten mithilfe agiler Arbeitsmethoden passende Lösungen iterativ in kurzen Sprint-Zyklen. Somit ist jede Zelle in der Lage, ein vollständiges Produkt zu entwickeln und funktionsfähig auszuliefern. Frei nach dem Motto, „die Zeit gehört dem Kunden, nicht dem Prozess!“ soll der Vertrieb schneller funktionierende Lösungen erhalten und kann sich seinen Kunden widmen.

Organisation ist nicht alles – Zukunftstechnologien im Einsatz

Neben der Organisation sind es neue Technologien, die helfen, schneller, einfacher und besser zu werden. Die Commerzbank hat früh begonnen, sie zu erkennen und organisatorisch zu verankern. So entstand der Bereich Big Data & Advanced Analytics mit dem Ziel, einen zentralen „Data Lake“ zu schaffen. Damit können Daten schnell und sicher strukturiert und anwendungsbezogen innerhalb der Bank zur Verfügung gestellt werden.

Dabei ist das Datenmanagement kein Selbstzweck. Wir wollen unseren Kunden genau das anbieten, was in diesem Moment zu ihrer Lebenssituation passt. Auch unsere Technology Foundations unterstützen die Einheiten beim Einsatz neuer Technologien: Mit Public-Cloud-Lösungen können wir im Bereich Infrastruktur unsere Flexibilität deutlich steigern, neuste Entwicklertools nutzen und dabei noch Kosten sparen. Mittels standardisierter IT-Schnittstellen, sogenannten API, sind wir zudem in der Lage, interne und externe Systeme kosteneffizient in unsere Prozesse zu integrieren. Wir werden günstiger, schneller, moderner und sind da, wo unsere Kunden sind.

Um im dynamischen Umfeld wichtige Technologien frühzeitig zu erkennen, haben wir unsere Tochtergesellschaft main incubator als Forschungs- und Entwicklungseinheit etabliert. Sie erforscht verschiedene Zukunftstechnologien und prüft Einsatzmöglichkeiten für die Bank. Zum Beispiel die Distributed Ledger Technology (kurz DLT): Sie steht noch am Anfang, aber unser DLT-Lab gehört heute zu den größten deutscher Unternehmen. Zahlreiche Use Cases wurden erarbeitet und beispielsweise im Bereich Handelsfinanzierung zeigt sich großes Potenzial. Wenn die Zeit reif ist, sind wir schnell in der Lage, dies für uns zu nutzen.

Fazit: Richtige Weichen gestellt – nächster Schritt: Mindset

Bei aller Technologie bleibt der Mensch der wesentliche Faktor für den Erfolg. Trotz automatisierter Systeme sind es Mitarbeiter, die zum Beispiel Daten zur Verarbeitung vorbereiten, Rahmenparameter festlegen und möglichen Verzerrungen in Trainingsdaten vorbeugen müssen.

Auf dem Weg zum Technologieunternehmen haben wir unsere Organisationsstruktur radikal verändert. Nun gilt es, die Menschen immer stärker einzubeziehen, auszubilden und ihre Fähigkeiten zu nutzen: So sind digitale Kompetenzen und ein neues Mindset gefragt. Es geht darum, kundenorientiert statt produktorientiert, kollaborativ statt hierarchisch zu sein sowie schnell, innovativ und mit hoher Veränderungsbereitschaft zu handeln. Das erreicht man nicht von heute auf morgen, das braucht Zeit – aber ich bin sicher: Wir sind auf einem guten Weg.