Das Jahr 2023 neigt sich langsam, aber spürbar dem Ende entgegen. Zeit Bilanz zu ziehen. Die Analyse von vier Schlüsselbereichen der Beziehungen zwischen Banken und ihren Kunden zeigt: Es war kein gutes Jahr.

Eine Bilanz der Beziehungen zwischen Banken und ihren Kunden.

Partner des Bank Blogs

Die Stimmung ist mies und die Angst vor einem wirtschaftlichen Absturz bei vielen Menschen genauso hoch, wie bei vielen Unternehmen. Hinzu kommt der Klimawandel. Ein nicht gelöstes Problem mit viel sozialem Brennstoff. Klar ist allen: Es wird viel Geld kosten – aber wer soll das bezahlen? Und wie sollen oder können wir es besser machen? Auch das Thema Migration hat die politische Stimmung im Sommer zusätzlich stark aufgeladen. Der Sozialneid schürt Abstiegsängste bei großen Teilen der Bevölkerung und beschert den rechten Parteien wie der AfD Rekordergebnisse.

Diese Rahmenbedingungen haben die Situation für Banken und Sparkassen 2023 nicht einfacher gemacht. Und sie waren ja vorher schon schwierig genug. Die komplexen Strukturen zwischen Banken und Sparkassen auf der einen Seite und Kunden auf der anderen, haben wir an vier Beispielen skizziert:

- Kunden und Zielgruppen,

- Einfachheit,

- Attraktive Angebote,

- Die Digitale Welt.

1. Kunden und Zielgruppen

Kunden… oder Konten?

Zuerst muss man feststellen, dass es DEN KUNDEN nicht gibt. Stattdessen gibt es sehr unterschiedliche Zielgruppen und Kundensegmente, die wir heute hinsichtlich ihrer Bedürfnisse, Wünsche und Lebenswelten gut beschreiben können. Für einige Marktentwicklungen haben wir dies anhand einer einfachen Betrachtung der Generationen einmal dargestellt.

Das muss dann auch in Marketing- und Vertriebskonzepte umgesetzt werden, um gezielt Produkt- und Serviceangebote platzieren zu können. Hier sind die Banken und Finanzdienstleister immer noch erstaunlich eindimensional: Sie wissen wahnsinnig viel über Konten und Verträge, aber kaum etwas über die Menschen und ihre Leben.

Der Markt insgesamt

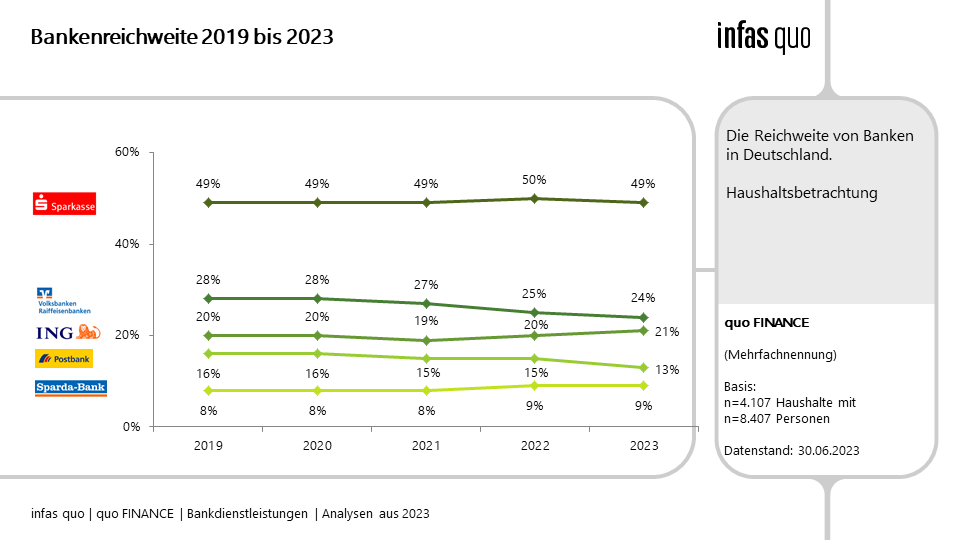

Der Markt in Deutschland ist insgesamt gesättigt: Jeder Haushalt besitzt im Durchschnitt etwa 6 verschiedene Bankdienstleistungen bei 2,2 Banken. Das ist seit Jahren stabil.

Was sich verändert, ist die Verteilung: Die großen Banken verlieren, beispielsweise die V+R-Banken, die mit ihrem sehr alten Kundenstamm in den letzten 5 Jahren 4 Prozentpunkte an Kundenreichweite verloren hat.

Die Reichweite von Banken in Deutschland.

Der größte Verlierer ist erwartungsgemäß die Postbank. Sie hat sich das größte Service-Desaster der letzten Jahre geleistet und immer noch ein sehr schlechtes Online-Angebot. Verlust an Kundenreichweite allein in 2023: -2 Prozentpunkte. Man kann sich fragen, wie lange sie als eigenständige Marke noch existiert?

Die kleinen Banken werden hingegen kontinuierlich stärker: Die comdirect beispielsweise, die viele junge Kunden hinzugewinnen kann.

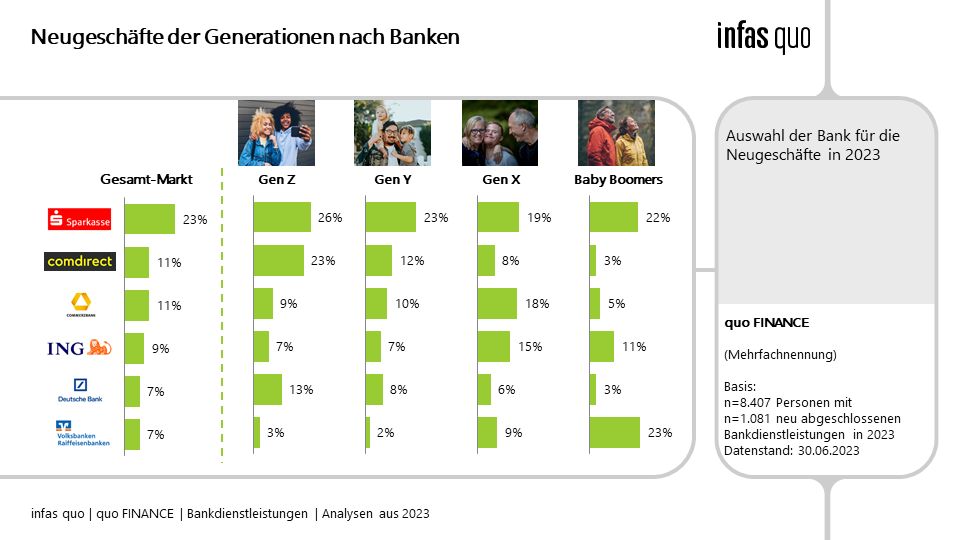

Unterschiedliche Generationen präferieren unterschiedliche Banken.

Sie hat auch besser als andere verstanden, dass für die jungen Kunden der GenZ ein Wertpapier-Depot ein attraktives Einstiegsprodukt ist. Tagesgeldkonten sind derzeit vor allem nur für wohlhabende und damit ältere Kunden attraktiv.

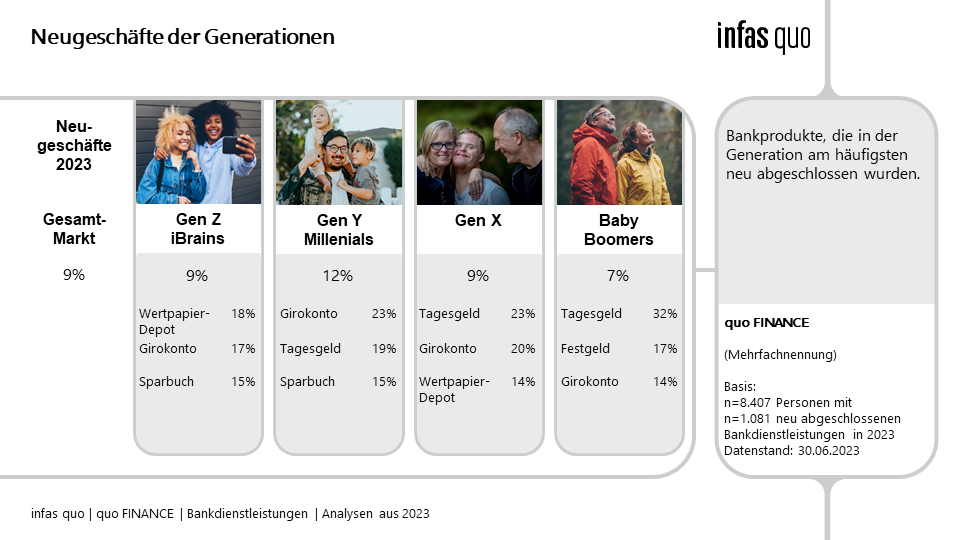

Bankprodukte, die in der jeweiligen Generation am häufigsten neu abgeschlossen wurden.

Ein zweites Beispiel hierfür ist die Consorsbank, die für weltoffene Affluent-Kunden ein erstklassiges digitales Angebot bereithält und dies auch mit zielgruppen-adäquaten Beratungsoptionen kombiniert.

2. Einfachheit

Banking muss heute einfach sein – und einfach heißt DIGITAL. Für die einfachen Dinge gibt es bei vielen Häusern heute schöne digitale Lösungen. Nicht nur bei den Direktbanken, auch bei der altehrwürdigen Sparkasse ist das Online-Banking heute absolut State-of-the-Art.

Wenn es für einen Kunden schwierig wird, brauchen und suchen sie Hilfe. Das heißt, Berater, die unterstützen und beraten. Das kann in vielen Zielgruppen auch gerne per Video-Chat erfolgen. Da hat die Corona-Zeit vieles möglich gemacht, was vorher kaum vorstellbar war. Aber der Weg dahin ist manchmal immer noch weit und steinig.

Mit der Lösung individueller Probleme haben viele Banken noch arge Probleme, weil Ansprechpartner fehlen, die mit den komplexen bankinternen Systemen umgehen können. Und das kostet heute auch Kunden. Die Banken, die dies aus Sicht ihrer Kunden gut machen, gewinnen kontinuierlich hinzu. Die TARGOBANK ist hierfür ein gutes Beispiel.

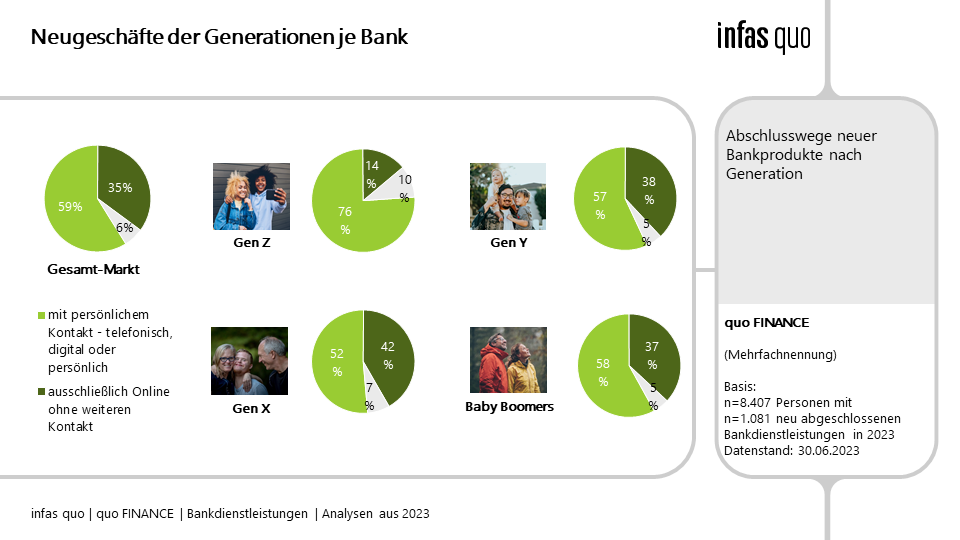

Unterschiedliche Generationen bevorzugen unterschiedliche Wege zum Abschluss von Bankprodukten.

3. Attraktive Angebote

Die Zinswende hat dazu geführt, dass einige Banken derzeit wieder attraktive Zinsen für Sparanlagen anbieten. Das ist für viele Kundensegmente durchaus attraktiv. Die GenZ hat dadurch erst gelernt, welche Funktion Zinsen haben und was Sparanlagen überhaupt sind.

Aber – die hohen Zinsen von bis zu 4 Prozent gibt es in der Regel nur für neue Kunden und/oder neues Geld und in der Regel nur für 6 Monate. Das ist das Gegenteil von „einfach und unkompliziert“ und bestraft darüber hinaus die eigenen Bestandskunden, die man damit motiviert, das Geld zu anderen Banken umzuschichten. Dafür mag es aus Sicht der Bank gute Gründe geben, aber Kunden finden das nicht in Ordnung und es zerstört langfristig deren Loyalität.

4. Die Digitale Welt

Der Beginn der digitalen Revolution Anfang der 2000er-Jahre war geprägt von der Utopie einer besseren, transparenteren Welt. Die Theorie dazu lieferte James Surowiecki mit seinem Buch „Wisdom of Crowds“ über die Qualität von Gruppen-Entscheidungen bei der Kumulation von Informationen.

Heute wissen wir, dass die Informations- und Datenmonopole, die so liebenswert „Social Media“ genannt werden, das kumulierte Wissen lieber für sich behalten, weil es erlaubt, von den vielen Mitgliedern hohe Profite abzuschöpfen. Für uns Kunden wird die Digitale Welt dann weniger gemütlich. Und anfangs einfache und gute digitale Angebote werden dann wieder schwierig und nervig. Man kann es bei den Streaming-Anbietern von Amazon bis Netflix gerade gut beobachten.

Kommen wir konkret zur Kartenzahlung. Für die meisten Kunden kein Problem, bis heute: Es gibt die girocard, die nahezu jedem Kunden zur Verfügung steht und heute für die Bezahlung in fast jedem Geschäft genutzt werden kann. Hinzu kam die sogenannte Cobage-Funktion (MAESTRO oder V-Pay), die auch Bezahlungen im Ausland bequem ermöglichte. Und dann die Kreditkarten, die für Zahlungen im Internet, im Ausland und vielen anderen Akzeptenzstellen genutzt wurde.

Eine Erzählung über diese Zeit werden wir später einmal mit „Es war einmal…“ beginnen. Denn diese Zeit wird bald vorbei sein, da einige Banken ihre Bezahlkarten nicht mehr als girocard, sondern als Debitkarten ausländischer Zahlungsdienstleister wie Mastercard oder Visa Card herausgeben. Unternehmen, die vom Handel eine schmerzhafte Gebühr verlangen. Viele kleine Einzelhändler werden sich das nicht leisten können und wollen oder werden deshalb solche Debitkarten zukünftig ablehnen.

Damit kommen wir direkt zurück zum Kunden: Das wird für Kunden schwer nachvollziehbar sein, seine Welt komplizierter und das digitale Bezahlen langfristig teurer machen.

Und das ist auch wieder eine Lösung, die nicht vom Kunden gedacht ist, sondern alleine die Interessen der Banken bedient, die vor allem von MasterCard dafür gut bezahlt werden. Kurzfristig sicher attraktive Einnahmen, aber langfristig genervte Kunden. Eine Strategie, die in Zukunft nicht immer aufgehen wird, weil die Kunden in der digitalen Welt auch schneller wechseln und Leistungen verlagern werden. Auch das kann man im Markt der Streaming-Anbieter beobachten: Höhere Preise zahlen die Kunden langfristig nur, wenn Inhalt und Leistung stimmen und die Kunden nicht für dumm verkauft werden. Sky Deutschland wollte das auch nicht verstehen.